继5月24日广东19个城市(广州、深圳除外),首套房最低首付15%,取消利率下限起,5月27日,上海也优化限购政策,即非沪籍家庭购房社保要求5年变3年,

今天,也就是5月29日,广州、深圳也放开了,其中,广州明确首套房首付最低15%,有连续6个月个税或社保证明,可享受户籍居民家庭购房待遇,深圳则明确首套房首付最低20%,首套房利率下限调整为LPR-45BP。

昨天晚上,有朋友就发出这个公告了,我问他,买一套吗?结果半天才回我,主要是担心月供。

一、首付低至15%

是的,首套房首付最低15%,假设房价200万元,首付也只需要30万元,对于工作几年的小伙伴来说,咬咬牙,加上父母支持一点,是可以购买的,而如果是房价较便宜的地方呢?

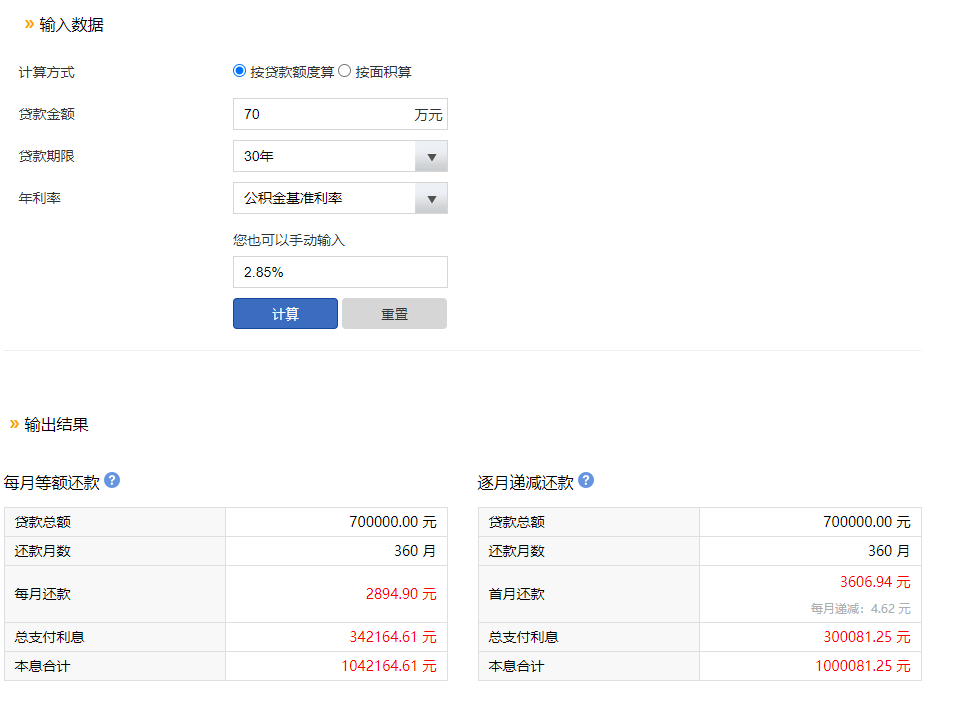

举个例子,假如在某地购买70平方米的房子(两房一厅),房价1.2万/平方米,总价84万元,首付只需要12.6万,凑个整数,首付14万,余下70万元,按照30年月供,公积金利率2.85%计算,等额还款近2900元/月,其实还是可以负担的;

二、房贷不要超过家庭月收入的30%-50%

当然,房贷最好不要超过月家庭收入的一半,如果家庭开支大,则最好不要超过30%,倒推起来,这个案例就是家庭月收入应该保持在6000元-10000元之间,朋友实际上还是可以达到的;

三、总结

从上面这个案例中,我们可以发现,如果想要上车,只能在地区和房价、以及家庭收入之间取得平衡,切不可超出自己的预算,

而如果想在中心城区,比如上海,或者广州天河、海珠等地购房,那相应首付增多,贷款额也会更高,因为中心城区房价更高,朋友因为在海珠,如果不考虑别的地区,担心月供也是正常的,所以要考虑清楚自己的定位和发展。

当然,如果暂时不考虑买房,其实也可以布局相关银行、地产行业基金,比如我之前购买的这个基金,持仓收益率2.45%,而它近半年已经上涨10.95%了。@天天基金创作者中心