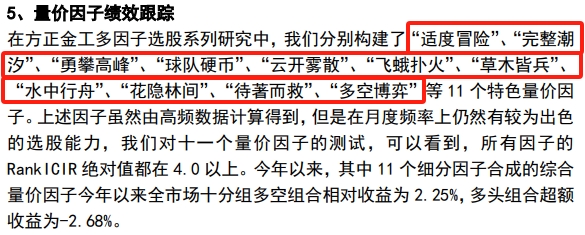

方正金工的这个“球队硬币”量化因子,我搞懂了……基础框架来自耶鲁大学教授Toby Moskowitz的一篇论文——2021年9月发表在The journal of finance/《金融学杂志》上的Asset Pricing and Sports Betting/《资产定价和体育》。

Moskowitz提出了两种体育模型——硬币型和球队型。

抛硬币的结果无非正反,所以假设赌徒认为自己特别懂某个标的物,他就更倾向于做反转交易——硬币落地总不能永远一个面吧?

反过来说,假如赌徒觉得自己不是那么懂某个标的物,他就会将其历史结果线性外推,认为未来大概率延续,这就导致动量交易。

在Moskowitz的基础上,方正金工也将股票分成硬币型和球队型:

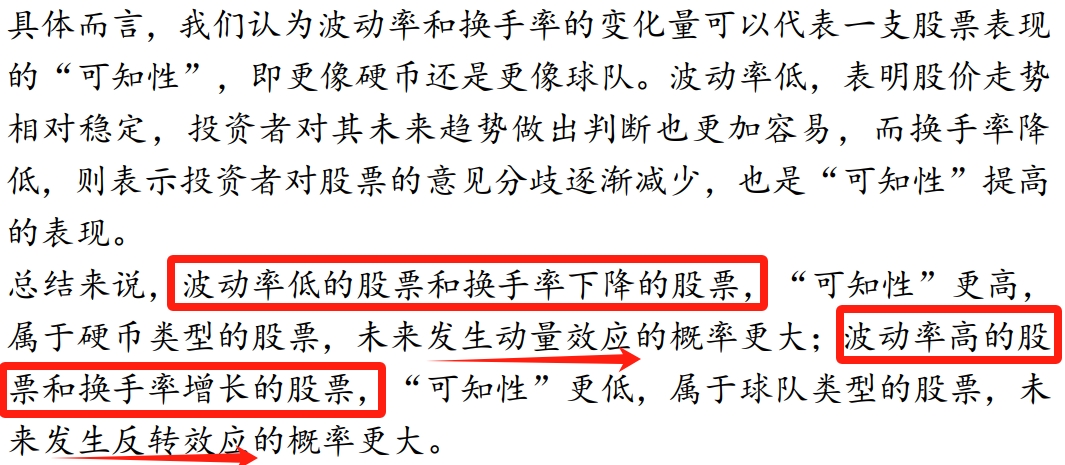

硬币型股票,波动率低、换手率下降,投资者往往自认为特别懂这种票,所以更倾向于做反转交易(红利的基本面这么简单,但今年涨这么猛,我赌它一定会跌!);

球队型股票,波动率高、换手率上升,投资者往往看不清基本面逻辑,所以更倾向于做动量交易(AI技术的发展无法预测,但反正大家都在赌它能成,那我跟就行了)。

资本市场的吊诡之处就在于其反身性,往往投资者越希望达成某种目标,资本市场最终反而会给出完全相反的结果。

Moskowitz认为,大多数投资者采用反转策略进行交易的硬币型股票(比如今年的A股红利),其最终很可能走成长期动量趋势;而大多数投资者更看好其动量特征的球队型股票(比如美股的AI),其实际走势可能不断反转……

我个人感觉,Moskowitz理论模型(以及方正金工的量化因子)的有效性,可能也取决于具体的考察周期跨度。比如红利低波指数(H30269)长期低波动、低换手,算是典型的硬币型标的,理论上应该交易动量趋势;但它确实从今年6月开始跌到现在,中短期看,做反转其实也没错……

其实现在并不缺量化选股因子的研究,而是缺量化择时因子的分析……