虽然都是小盘+反转策略,虽然同属大成基金旗下,但苏秉毅和夏高两位基金经理对“反转”的定义是不一样的,比如苏秉毅的反转更多是基本面意义上的“困境反转”,而夏高的反转更偏交易侧的“阶段性触底反弹”。

大成基金对外宣传时,把苏秉毅和夏高都归类为量化基金经理,但其实我觉得他们和量化的关联度都不高,反正肯定不能算当前火热的机器学习“GPT型量化投资”,大概勉强能算2015年移动互联网在国内普及时期的那种多因子选股吧(你可以看成是搭积木,也可以看成是穷举排列组合,遇到好用的策略就记下)。

不过相对“黑盒”的机器学习量化投资策略,多因子选股就透明多了,比如夏高总说自己做$大成动态量化配置策略混合A$ 时(2023年8月15日以后换的策略),就是从万得微盘股指数里挑100只基本面还行的票,等权配置,然后用反转因子(日涨跌幅偏离度、日换手率、日绝对涨跌幅指标拟合)做周度的高抛低吸。唯一频繁用到算法的地方,就是交易拆单,以避免对标的造成流动性冲击。

我个人认为,夏高总这么坦诚的原因,可能因为他是指数基金经理出身,而其管理的$大成360互联网+大数据100A$ (是个smart beta指数基金产品),业绩归因其实和那个微盘反转主动管理型产品一样,最近几年主要就是靠在小市值上做暴露……

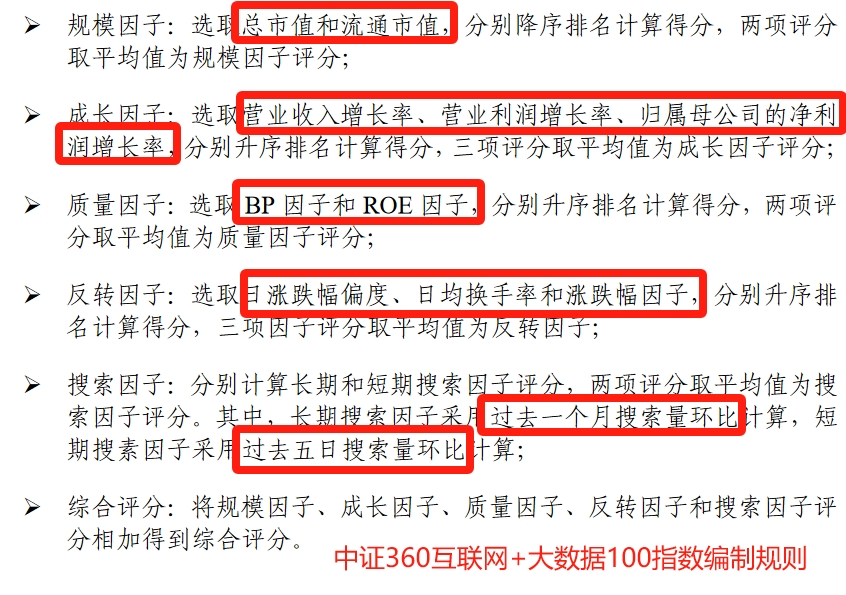

当然,在和360、中证指数公司联合编制这款指数的时候,大成基金还是约束了各选股因子的配置比例的:成长因子20%、质量因子(PB-ROE)20%(估值因子10%+盈利因子10%)、市值因子20%、量价反转因子20%、大数据(360搜索)因子20%。不过因为这款指数限定只在泛TMT领域(互联网+概念,2015年很火)选股,所以夏高总直言,当下大家可以将其近似看作一款在小市值因子上做暴露的TMT行业增强指数基金(该指数每月调一次仓,感觉小市值的超额主要靠交易,不是靠配置,至少当下是这样)。

PS,以上两款夏高总管理的产品,个股都是等权重配置,即以1%的持仓比例,均衡配置100只票(怀疑夏总有强迫症)。