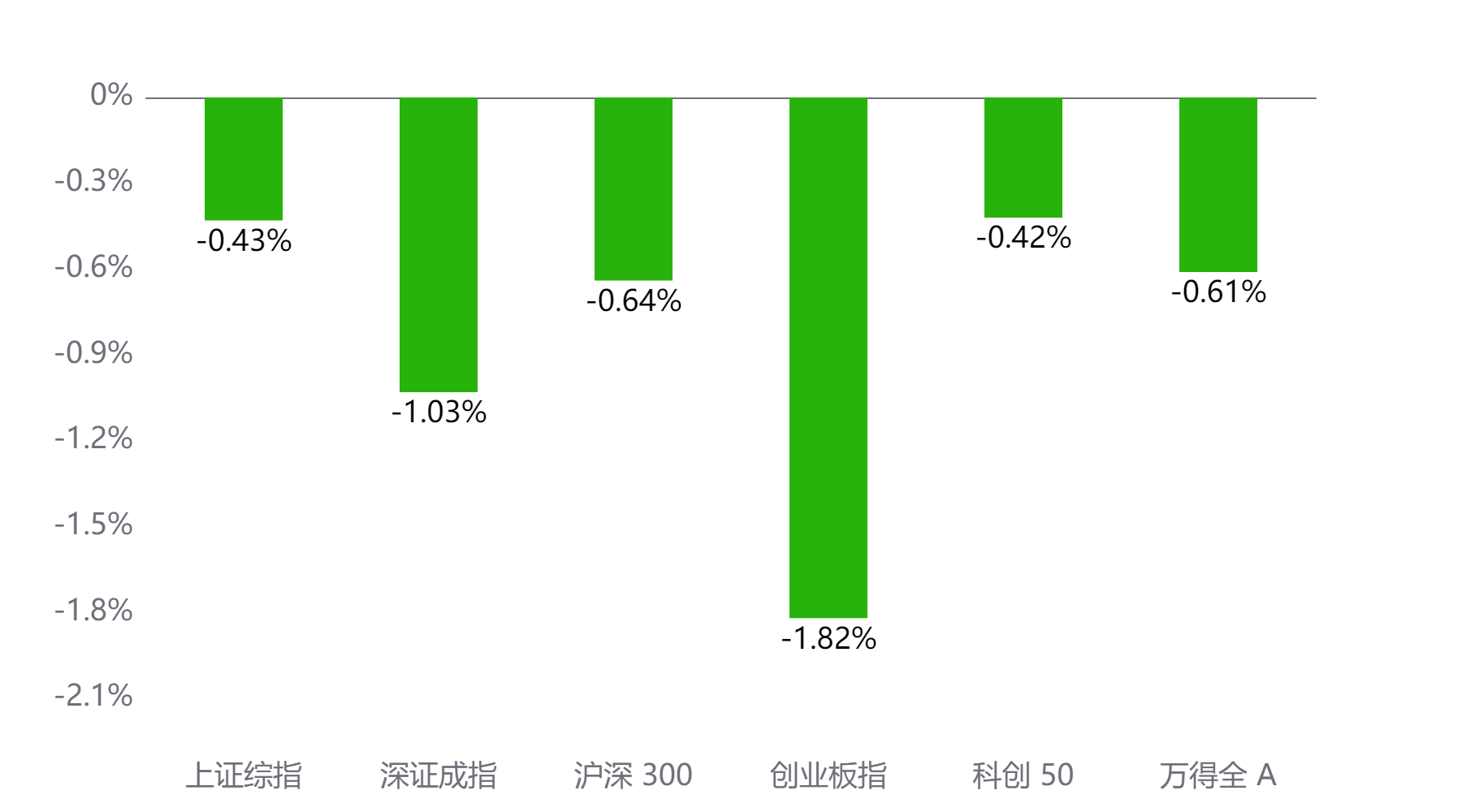

截至今日收盘,市场各主要指数普遍下跌。上证综指收3227.12点,下跌0.43%;深证成指收10060.13点,下跌1.03%;沪深300下跌0.64%,创业板指下跌1.82%,科创50下跌0.42%,万得全A下跌0.61%。

主要指数当日涨跌幅

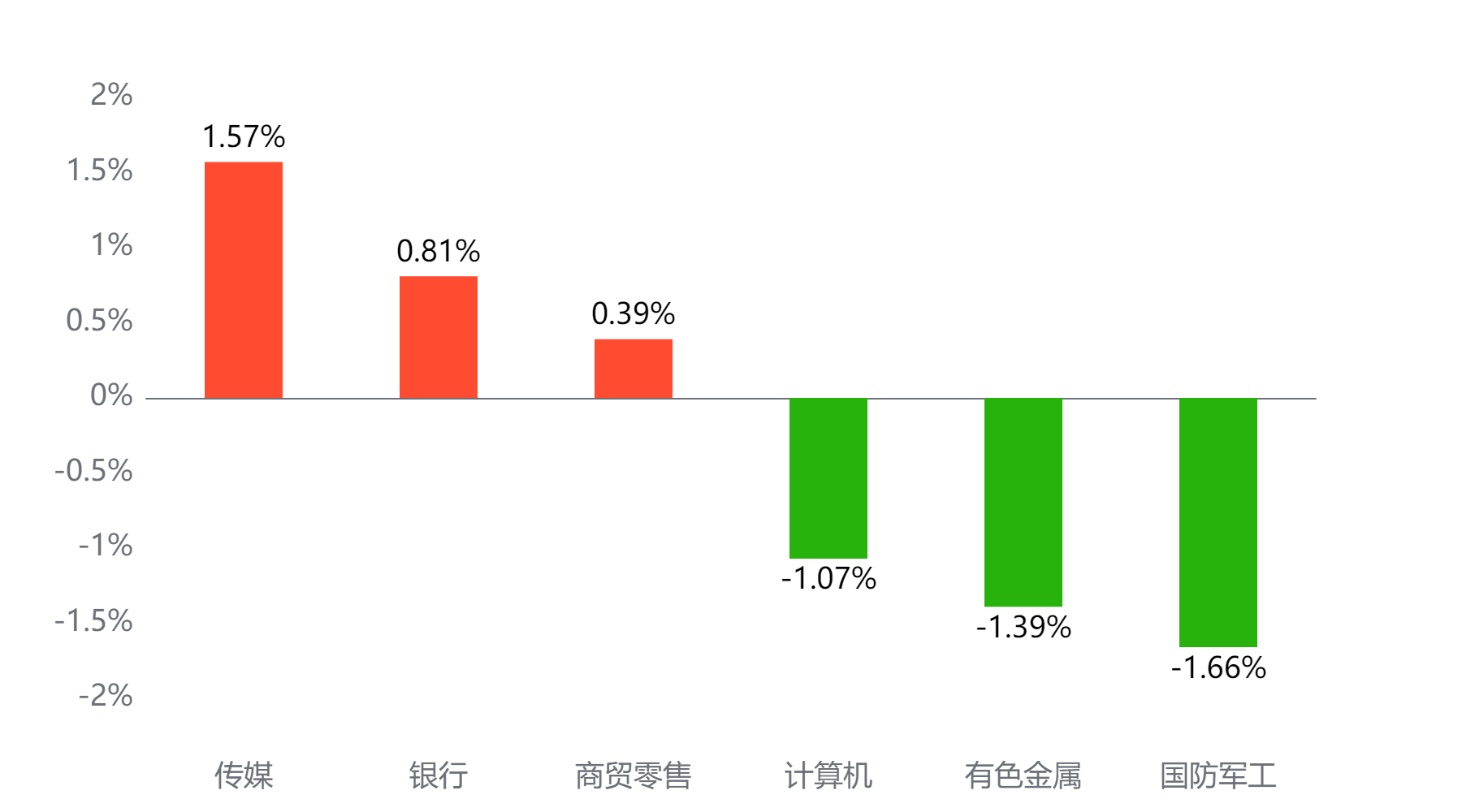

行业板块

今天表现最好的行业板块依次为传媒、银行、商贸零售,表现最差的依次为计算机、有色金属、国防军工。

当日涨幅前三与后三行业板块

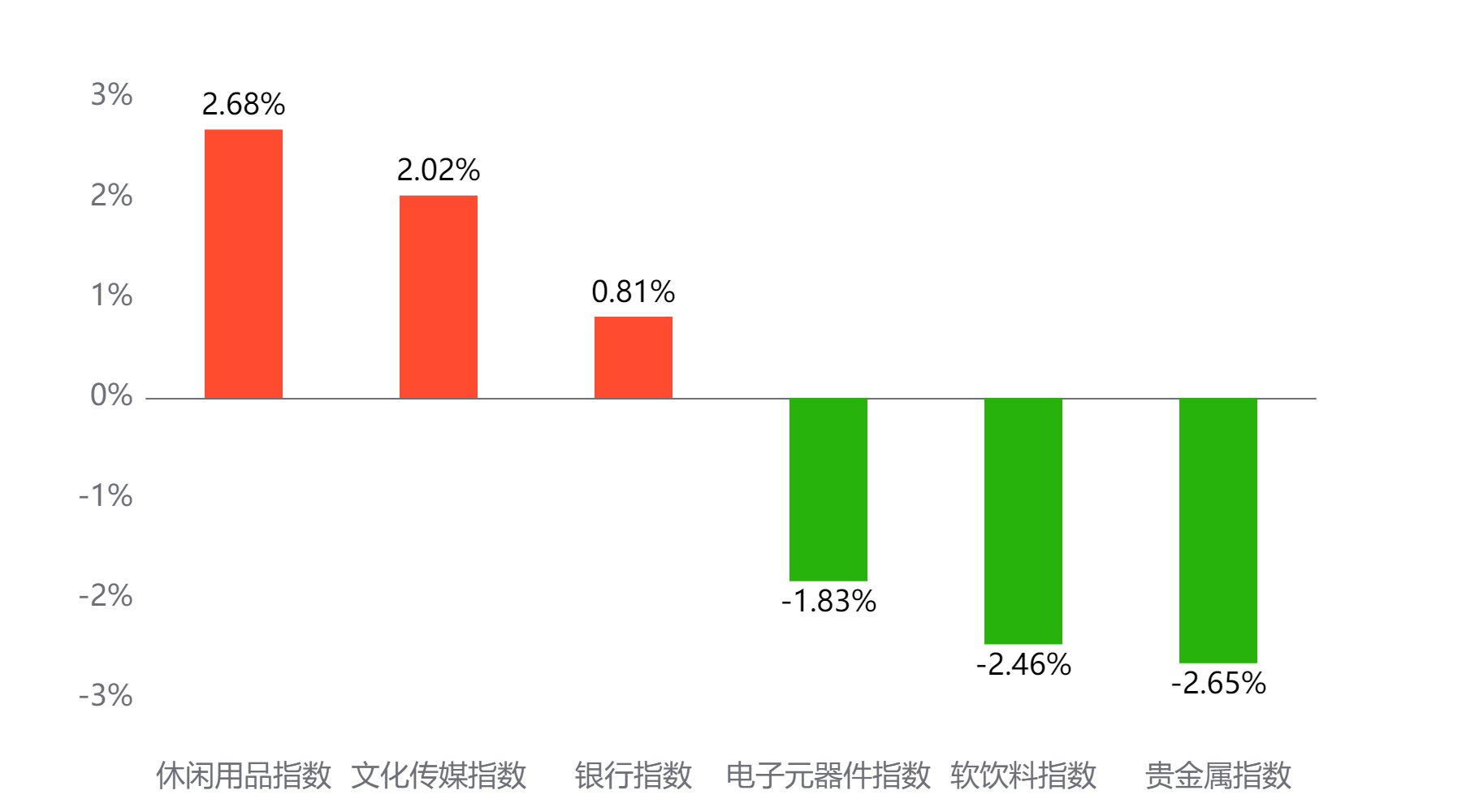

主题板块

今天表现最好的主题概念依次为休闲用品、文化传媒、银行,表现最差的依次为电子元器件、软饮料、贵金属。

当日涨幅前三与后三主题板块

成交情况:今日两市成交金额 11,888亿元 较前一交易日 下降1,619亿元

两融情况:截至上一交易日两融余额 18,247亿元 较前一交易日 增加115亿元

估值水平

上证指数:市盈率TTM 13.99 历史分位 59.36% 居中 市净率LF 1.3 历史分位 16.51% 低估

深证成指:市盈率TTM 24.0 历史分位 51.94% 居中 市净率LF 2.15 历史分位 19.55% 低估

沪深300:市盈率TTM 12.4 历史分位 54.44% 居中 市净率LF 1.33 历史分位 16.18% 低估

创业板指:市盈率TTM 31.7 历史分位 11.46% 低估 市净率LF 3.86 历史分位 21.28% 偏低估

中证500:市盈率TTM 26.57 历史分位 39.76% 偏低估 市净率LF 1.74 历史分位 15.44% 低估

万得全A:市盈率TTM 17.9 历史分位 53.01% 居中 市净率LF 1.52 历史分位 10.13% 低估

注:历史分位统计区间为2010/1/1至今。分位高低的划分方法为:历史分位<20%,低估;20%≤历史分位<40%,偏低估;40% ≤历史分位<60%,居中; 60%≤历史分位<80%,偏高估;80%≤历史分位,高估。

券商观点:

华安证券:

外部风险扰动在近期市场上已经被部分反应消化,预计年初以来的市场快速调整告一段落。但同时考虑到,一方面,特朗普上台后的关税加征政策犹如达摩克里斯之剑,悬而未决、尚未最终落地,仍然会对市场风险偏好形成一定掣肘。二方面,宏观政策发力预期仍是市场上涨不可或缺的重要支撑因素,但目前正处于传统政策空窗期,宏观政策预期尚未形成广泛共识,仍需更多信号如降准降息等。因此市场可能将进入一段时间的震荡加剧行情。市场重新上涨契机可能需等到2月份,待特朗普措施落地和市场重新凝聚对两会的政策预期。

#三大指数集体下跌!创业板跌近2%##银行板块大涨,投资机会来临?##小红书国际版登顶美国苹果应用商店下载榜##巨头发力人形机器人,产业或迎大发展##1月你有哪些操作计划?#

数据来源:Wind。上述材料中的信息均来源于公开材料,相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。