今日,A股主要指数涨跌互现。截至午间收盘,申万一级行业中,国防军工、家用电器、电子涨幅居前,食品饮料小幅上涨,农林牧渔回调。(数据来源:wind)

消息面上,近日2025年加力扩围实施“两新”政策新举措发布。设备更新支持范围新增电子信息、安全生产、设施农业等领域,并进一步提高新能源城市公交车及动力电池更新等补贴标准;新增微波炉、净水器、洗碗机、电饭煲以旧换新及手机、平板、智能手表手环购新补贴,将符合条件的国四排放标准燃油车纳入报废更新补贴范围。

1月8日晚间,某养殖龙头发布2024年度业绩预告,预计全年实现净利润为180亿元至190亿元,比2023年增长531.88%至555.87%,同比扭亏为盈。公告显示,业绩变动主要原因为报告期内公司生猪出栏量、生猪销售均价较2023年同期上升,且生猪养殖成本较2023年同期下降。

今日,消费ETF(159928)、汇添富中证主要消费ETF联接C(012857 )标的指数盘中一度回调0.23%,成分股多数飘绿,白酒股多数小幅反弹。

资金持续流入,消费ETF(159928)近60日净流入超20亿元!截至1月8日,最新基金份额162.39亿份,基金规模近127亿元,保持基金上市以来高位,在同类ETF产品中!

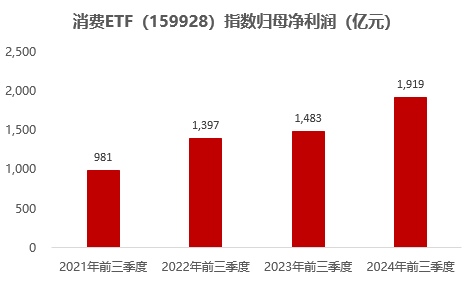

【指数基本面稳健,估值处于10年地位】

基本面与估值角度,一方面是利润创了新高,另一方面是指数估值仍处于近10年低位。今年前三季度,消费ETF(159928)、汇添富中证主要消费ETF联接C(012857 )标的指数成份股合计的归母净利润达1919亿元,创历史新高,同比增长29.44%。(数据来源:wind,截至2024/9/30)

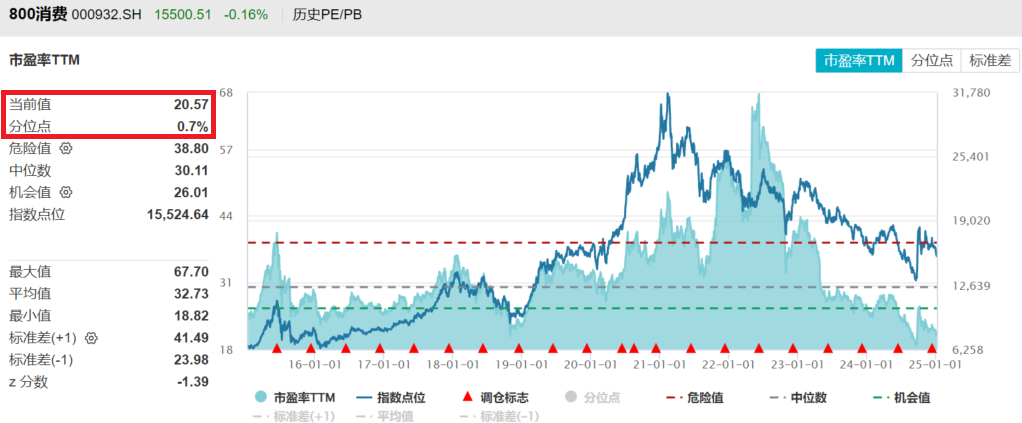

与此同时,截至1月8日,中证主要消费指数(000932)的最新市盈率为20.57倍,近十年估值分位数为0.7%,即低于近十年超99.3%的时间区间!消费ETF(159928)的估值性价比进一步凸显!(数据来源:wind)

【中金评某养殖龙头:内生成长动能强劲,新范式龙头超额增长】

消息面上,某养殖龙头预告2024年盈利同比增长213-223亿元至170-180亿元,2024年实现归母净利润170-180亿元,同比提升213-223亿元。实现扣非净利润190-200亿元,同比增加229-239亿元。以预告中值测算,2024年四季度公司归母净利70亿元。公司业绩大幅扭亏,主因生猪出栏量价齐升,叠加养殖成本同比下降。

中金公司表示,低成本、大体量、稳资金,看好新范式下稀缺龙头超额成长以及股东回报提升:(1)出栏超额增长确定性强。公司具备成长所需的产能和资金基础。12月末公司能繁母猪存栏351.2万头、11月末生猪存栏量约4,900万头、9月末育肥产能8,086万头,测算2025年公司出栏量有望超8000万头。新范式下,企业从“向外看”回归“向内求”,公司凭借超大体量具备较强内生利润驱动的增长动能。(2)股东回报潜力持续提升。牧原股份正处于从高速发展向高质量发展阶段的转变时点,随着资本开支收敛、折旧逐步进入高峰期,公司的自由活动现金流正在显著提升,分红潜力持续增强,股东回报潜力及实际价值有望持续增长。(来源:《内生成长动能强劲,新范式龙头超额增长》,2025-01-09)

【机构:股息率托底,白酒迎来配置良机】

长江证券表示,近期,多数白酒企业陆续开展中期分红,叠加此前部分企业公布的三年分红规划,目前白酒行业已具备一定的股息率价值。目前部分头部企业的TTM股息率已达历史较高水平,和国际消费品龙头对比来看,亦处于较高水平。当前白酒行业需求逐步复苏,行业供给端主动控制,行业库存周期逐步转向,叠加企业重视股东回报,当前白酒已具备配置价值。

白酒库存周期逐步转向,需求周期的变化往往是决定白酒行业调整的重要因素,但这一周期的变化往往不由行业自身决定。行业自身能决定的是批价和库存的变化。整体来看,酒厂自身战略调整决定了批价库存周期发展的方向,而宏观经济周期则决定了批价库存周期波动的幅度和调整的长度。在需求层面,随着政策的持续落地以及居民消费信心的恢复,需求周期有望迎来缓慢复苏。因此,白酒行业在2025年再次站上批价库存周期转向的关键节点。需求周期的恢复有一定的分歧,但需求周期影响调整的幅度和调整的时长,而酒厂在战略层面已经开始转向,行业已经进入左侧布局的关键节点。

批价方面,头部企业价格已回落至合理水平。从批价维度来看,三大白酒龙头的批价是行业的重要观测指标,一方面茅五作为头部企业,其价格水平直接决定了行业的价格体系,另一方面,龙头竞争格局相对比较稳定,其价格表现更能直接反映行业的真实供需情况。当前某白酒大龙头旗下旗舰品的价格相对于城镇居民购买力而言,并未出现显著泡沫,当前其价格大幅下跌的概率比较低。2024年以来观察到另一白酒龙头在渠道治理上显著改善,控量、市场监管等多措并举,整体批价表现较好。

库存方面,酒企开始主动控速保证渠道健康。历史来看,白酒行业存在较为明显的库存周期波动,而从不同的库存周期来看,其对应的股价表现往往也有较大的差异。一般来说,行业在主动加库存和被动去库存的阶段更容易获得超额收益,这两个阶段均对应着供需格局的向好。被动加库存阶段股价承压较为明显,而进入主动去库存阶段,整体股价表现基本表现稳定,相对行业超额收益并不明显。从当前行业所处的位置来看,前三季度酒企报表端普遍环比降速,行业在供给端的收缩相比上一轮来的更早,表明酒厂相比上一轮管理更加科学理性。因此,长江证券认为当前已逐步进入去库存周期。(来源:《长江证券饮酒思源系列(十八):股息率托底,白酒迎来配置良机》,2025-01-06)

【中证主要消费指数综述】

中证主要消费指数作为消费大板块中的刚需、内需属性板块,具有明显的穿越经济周期的盈利韧性,加之前期已经历了较大幅度的回调,负面预期表达较为充分。长期来看,随着收入预期加强、失业率趋于稳定的情况下,居民储蓄有望释放,居民部门杠杆率或将提升,消费增长潜力有望增强,板块龙头的投资机遇备受关注。

【一键布局白酒&畜牧等刚需板块】

规模最大、流动性最佳的消费ETF(159928)、汇添富中证主要消费ETF联接C(012857 )跟踪中证主要消费指数(000932),成份股41只,作为消费大板块中的刚需、内需属性板块,具有明显的穿越经济周期的盈利韧性,指数成分股覆盖人们日常生活必须的消费品。前十大囊括白酒、乳制品、畜牧养殖、调味品行业龙头,截至1月8日,前十大成分股权重占比高达67.05%。

数据来源:中证指数有限公司,截至2025/1/8.

关注消费板块,相关产品消费ETF(159928),$汇添富中证主要消费ETF联接A(OTCFUND|000248)$$汇添富中证主要消费ETF联接C(OTCFUND|012857)$。

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。消费ETF(159928)、汇添富中证主要消费ETF联接C属于较高风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。

#A股上演放量深V,调整结束了?##小作文扰乱市场,证监会紧急辟谣!##1月你有哪些操作计划?#