欢迎关注我,获取每日最新债市行情及债基/资配等投资知识。愿我的陪伴温暖您的投资!

大家好,我是雨薇,江湖昵称VV姐!

令人惊叹的2024年刚刚过去,2025年第一周,就迎头来了一波股市大跌、债市暴涨!看着账户里的资产变动,面对冰火两重天的行情,相信不少朋友心里也在琢磨当前到底该如何面对呢?是多配点股,还是多配点债呢?今天雨薇来跟大家聊聊我的思路。

01 既要客观,也要乐观

想必很多朋友都听说过这样一句充满哲理的话,叫做“悲观者往往正确,但乐观者通常成功”。

对应到投资上,其实也正好对应着我们的资产选择。如果你对未来经济感到悲观,那么即便当下债市已经涨到历史高位,你依然会首选配债,毕竟少赚好过亏损;反之,当下股市的跌跌不休对你来说恰好是机会而不是风险。唯二的问题是,不知经济何时反转,以及子弹不是无限的。

当我们面对两难的选择时,不妨考虑下第三种选择——既要客观,又要乐观。既要看到当前国内经济面临的复杂环境与挑战,也要看到去年9月以来政策组合拳的持续发力对于经济的拉动效应。

这种情况下,选择股债同时配置,做好防守和进攻,或许是更好的选择。

02 向权益要收益,势在必行

债牛仍在继续。最近也看到有朋友在纠结今年要不要继续押宝债。毕竟去年债基的收益是如此诱人!

据Wind数据统计,在有业绩的2468只纯债基金中(仅统计主代码),年度收益率最高的一只竟然超过了20%;收益率超过10%的也有26只,超过5%的更有847只基金,占比34%+。

但雨薇觉得,今年想通过纯债基基金获得这么高的收益,难度比去年高了不少。

原因是,去年初十债收益率还在2.56%,而进入2025年以后,市场提前定价降息30bp~40bp,导致年底时十债收益率已经下到了1.67%的水平,相当于一年内收益率下降了90bp。

这到底意味着什么呢?我们不妨做个简单的算术题。

假如我们的目标是获得5%的年度收益率,不考虑杠杆收益和费用问题、当前票息收益为1.6%。

根据债基收益率=票息收益+资本利得公式,那么资本利得的收益率要达到3.4%才可以。

按照资本利得=久期*收益率变动的简易公式,假设我们拉足久期,就按7年来算,这意味着收益率还需要下降0.49%。(事实上,根据公募基金2024年三季报,中长期纯债基金的久期基本在2~3年之间。)

而现在的十债利率。也就是说,今年降息幅度要下降90bp左右,久期要拉长到7年,才有可能实现纯债5%的收益率,其难度不言而喻。

事实上,这也是低利率时代必然会面临的难题——票息收益越来越低,要么从久期要收益,要么从其他弹性资产要收益,如A股、黄金、美股、美债等等。如果要选其一,相对来说,当下A股的性价比显然还是不错的。

对于雨薇来说,由于我比较求稳,因此我的选择是“固收+”策略,即多配债、少配股,债券占比85%左右。当然,每个人的风险偏好和收益目标不同,股债搭配的比例也可以不同。对于求稳的朋友来说,考虑到持有体验,一般不建议权益占比超过30%。

这也是为什么雨薇的20万实盘持续在买入偏债组合的原因。今天也不例外。

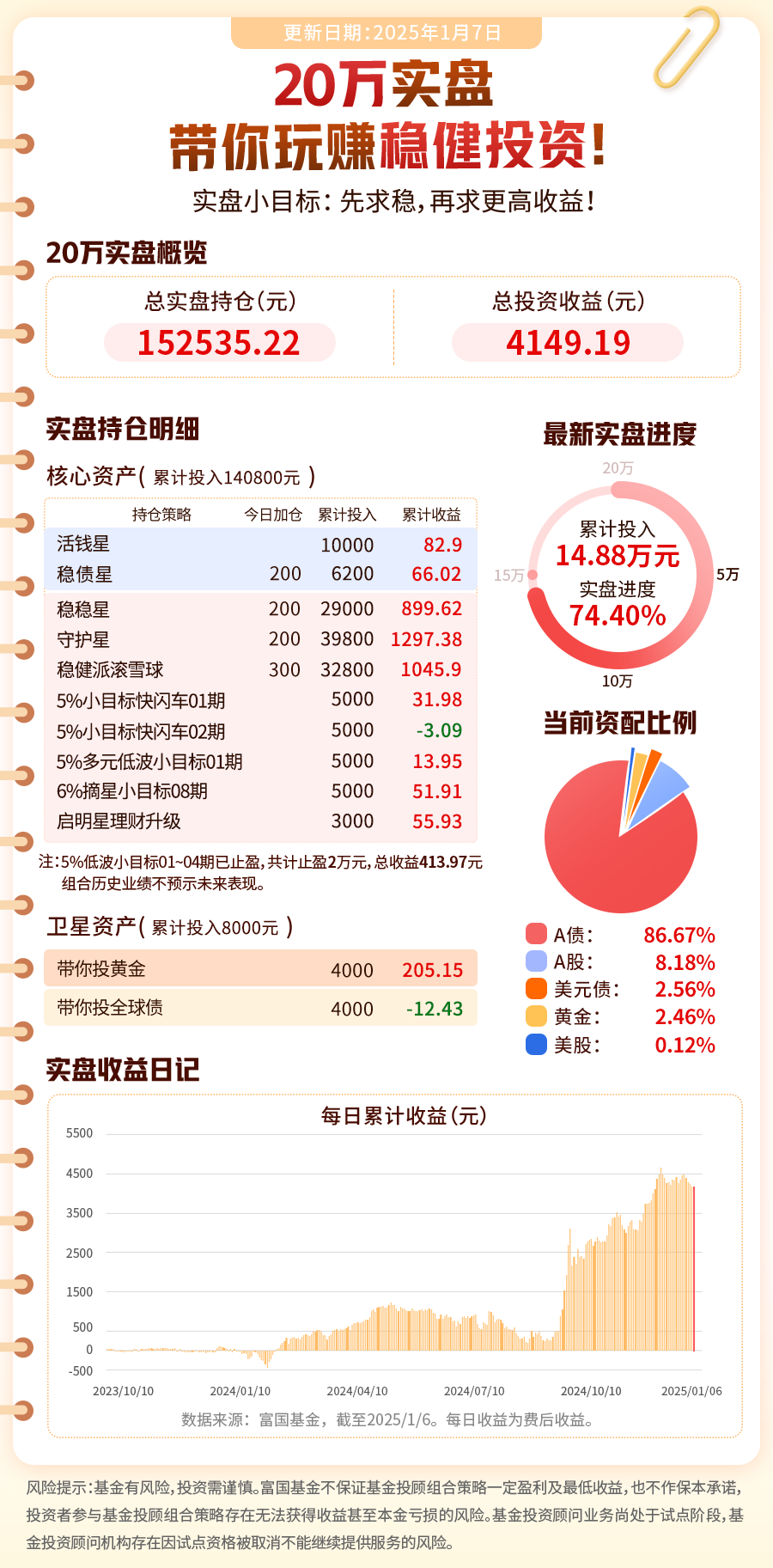

今天最新雪花值是7.08,仍然在小雪一倍投的阶段。我的20万实盘配置思路依然不变,主打固收+,长期稳中求盈!今日继续实盘跟投4个组合,守护星、稳健派两个固收+策略共加仓500元,稳稳星和稳债星两个求稳策略共加仓400元。截至1月7人,实盘已累计投入14.88万元,累计收益4149.19元。

如果你也有稳健投资的需求,2025年,欢迎和我一起前行!

→→2025年,你打算如何投债?

欢迎文末留言区和大家分享交流一下吧!

#操作笔记##投顾交流会##债基朋友圈##债市波动,如何稳健应对?##债基投资笔记##债基热销,你会跟进吗?##债牛行情还能继续吗?#

风险提示:富国雪花值根据市场历史数据,结合模型测算而来,数据仅供参考,不预测未来市场走势及表现。每期建议投入倍数及投入金额仅为模拟假定测算,不构成任何投资建议,投资者应根据自身实际情况做出投资决定。基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。