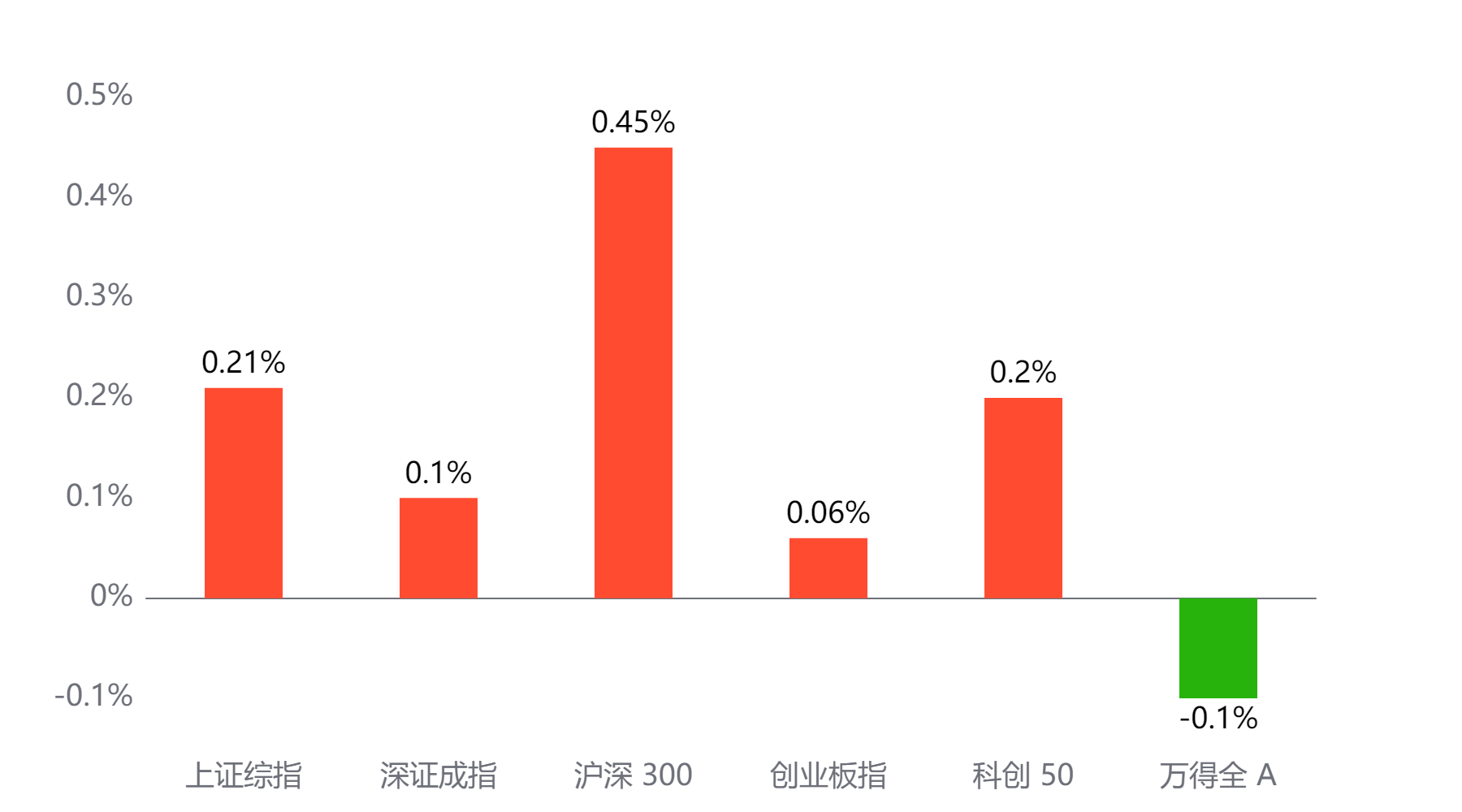

截至今日收盘,市场各主要指数普遍上涨。上证综指收3407.33点,上涨0.21%;深证成指收10671.16点,上涨0.1%;沪深300上涨0.45%,创业板指上涨0.06%,科创50上涨0.2%,万得全A下跌0.1%。

主要指数当日涨跌幅

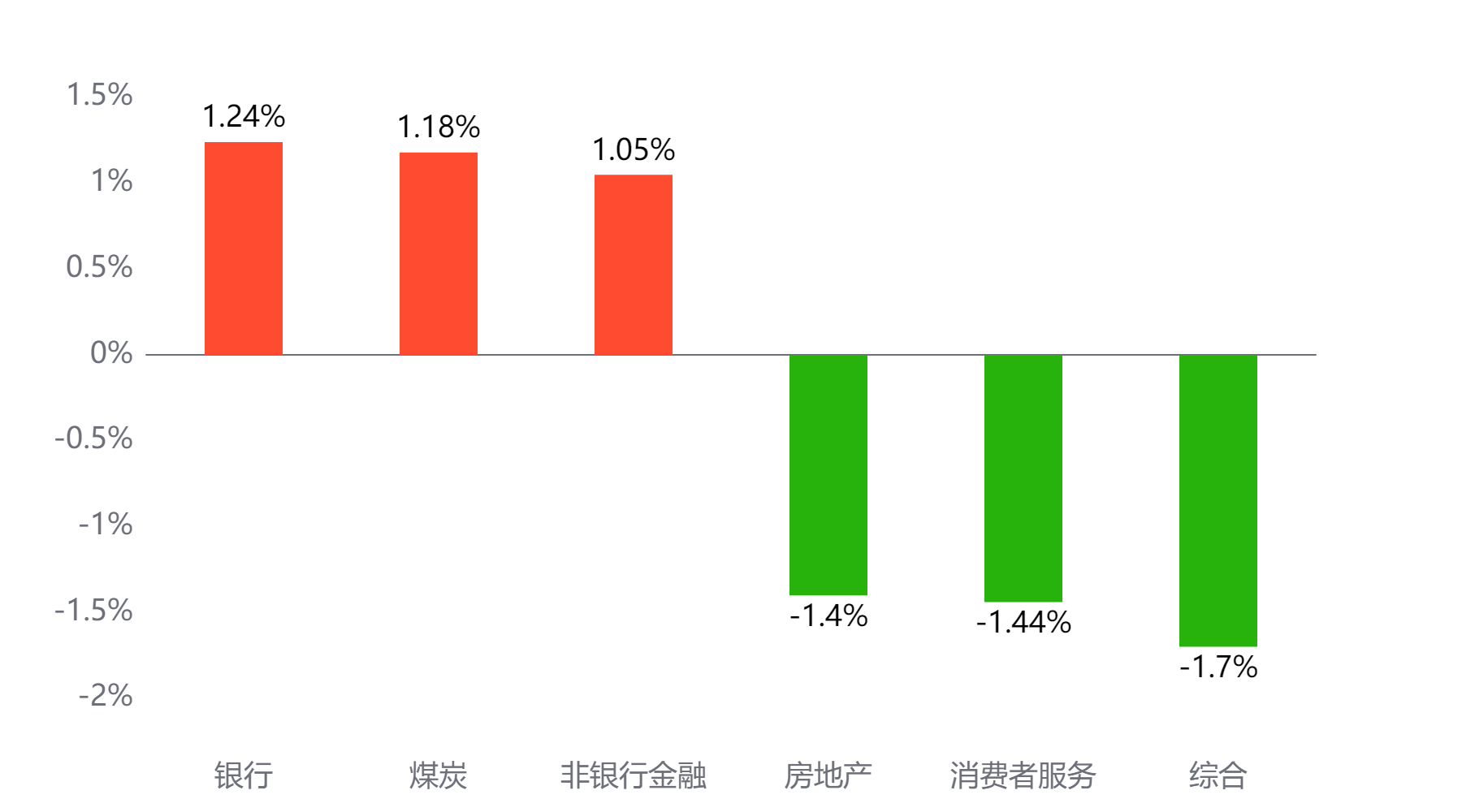

行业板块

今天表现最好的行业板块依次为银行、煤炭、非银行金融,表现最差的依次为房地产、消费者服务、综合。

当日涨幅前三与后三行业板块

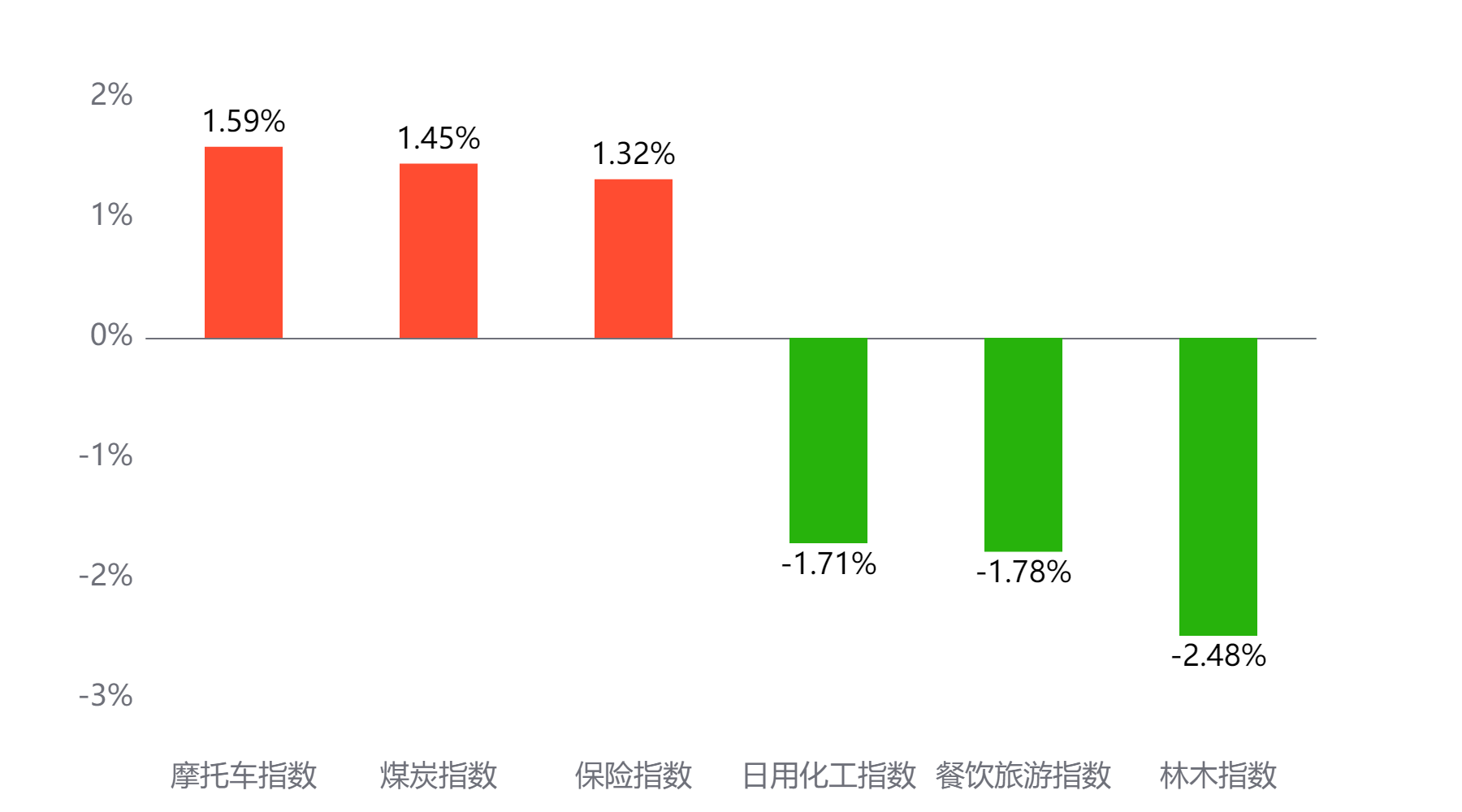

主题板块

今天表现最好的主题概念依次为摩托车、煤炭、保险,表现最差的依次为日用化工、餐饮旅游、林木。

当日涨幅前三与后三主题板块

成交情况:今日两市成交金额 12,762亿元 较前一交易日 下降1,577亿元

两融情况:截至上一交易日两融余额 18,730亿元 较前一交易日 下降41亿元

估值水平

上证指数:市盈率TTM 14.76 历史分位 69.1% 偏高估 市净率LF 1.37 历史分位 28.49% 偏低估

深证成指:市盈率TTM 25.44 历史分位 58.72% 居中 市净率LF 2.28 历史分位 24.77% 偏低估

沪深300:市盈率TTM 13.09 历史分位 64.65% 偏高估 市净率LF 1.4 历史分位 29.2% 偏低估

创业板指:市盈率TTM 34.21 历史分位 15.84% 低估 市净率LF 4.17 历史分位 26.88% 偏低估

中证500:市盈率TTM 28.34 历史分位 49.13% 居中 市净率LF 1.86 历史分位 27.92% 偏低估

万得全A:市盈率TTM 18.87 历史分位 61.69% 偏高估 市净率LF 1.6 历史分位 19.83% 低估

注:历史分位统计区间为2010/1/1至今。分位高低的划分方法为:历史分位<20%,低估;20%≤历史分位<40%,偏低估;40% ≤历史分位<60%,居中; 60%≤历史分位<80%,偏高估;80%≤历史分位,高估。

券商观点:

华西证券:

A股将“平稳跨年”,关注哑铃策略配置。临近年报预告披露期,日历效应使得投资者风险偏好有所回落,A股成交额和融资余额下行,其中受益于低利率和央企市值管理催化的高股息板块可作为压舱石配置。中期维度,当前股市资金供需关系已大幅改善,宏微观流动性均有望宽松,以“AI+”为代表的科技主题仍将频繁演绎。

平安证券:

短期在外部变量验证期,以及国内经济数据与业绩真空期下,市场延续震荡格局;中长期利率下行驱动权益配置价值凸显,市场上行方向不变。结构上继续建议关注政策支持和产业转型方向,包括新质生产力(TMT/国防军工等)、先进制造(汽车/机械设备/电力设备等)代表的成长风格、国企改革及并购重组相关机会。

#算力即“国力”,国产算力吹风不断##微盘股指数跌超3%,还能上车吗?##护盘?银行午后逆势拉升#

数据来源:Wind。上述材料中的信息均来源于公开材料,相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。