红利低波指数近10年回报大幅跑赢同期主流指数,而波动率则相对较低,投资性比价突出,更适合作为备老资产长期投资。

年底大消息!自12月15日起,个人养老金制度将从试点扩大至全国,相应的税收优惠政策的实施范围也同步扩大。

此外,能购买的产品种类更加丰富,领取条件和办法也进一步完善。咱们先来复习一下,个人养老金制度是个啥?有啥优势?

谁能开户?

开立个人养老金账户的条件可以说比较宽泛,在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,都可以参加,不限于之前的36个试点城市。

建议大家先配置基本的养老保障,也就是基础社保,有条件的再参加个人养老金。

如何开户?

个人养老金账户其实是有2个账户互相绑定,一个是个人养老金账户;一个是个人养老金资金账户,在符合规定的商业银行开立。

大家可以在银行一次性开立以上2个账户,很多符合条件的银行线上app都可以开,不用专门跑去银行柜台。另外,销售机构比如基金公司、或者代销机构app也可以跳转到合作银行开立。参加人每年可以两次变更个人养老金资金账户开户银行。

缴费上限、方式

第三就是大家最关心的缴费上限。目前个人养老金账户的缴费上限为每年12000,后续有可能会根据实际情况提高上限。

缴费方式也比较灵活,可以按月、分次或者按年度缴纳,缴费额度按自然年度累计,第二年重新计算。也就是如果今年只交了6000,剩下的6000块额度也不能累计到明年使用,明年上限还是12000而非18000。所以,如果不想错过今年的缴费额度,需要在12月之前开户并且缴费成功。

接下来就是相当重要的问题,开户以后怎么投资呢?

怎么投资?

个人养老金账户不同于我们的基本养老保险以及企业年金、职业年金,不是交完就不用管了,只等退休后领钱。

这笔钱交完是需要自己去主动做养老投资的,自主投资自负盈亏。如果只缴费而不做投资,那就只有银行存款利息,没有投资收益,那就太亏了。

个人在银行开户后可以直接购买这家银行代销的个人养老产品,一般都设置有专门养老专区,在专区内选择即可。也可以去代销机构端或者基金公司客户端绑定个人养老金账户进行购买,但是部分支持的银行有限。

投什么?

随着个人养老金制度全面铺开,可投资的产品范围也进一步扩大。最新政策下,在现有理财产品、储蓄存款、商业养老保险、公募基金等金融产品的基础上,国债、特定养老储蓄、指数基金也被纳入了个人养老金产品范围。

首批纳入投资目录的权益类指数基金共有85只,包括沪深300、中证A500、中证红利低波等多种指数。均增设专门的Y类份额,并实施管理费、托管费优惠安排。也就是说通过个人养老金账户配置这些指数基金,费率成本进一步下降。

在试点阶段,个人养老金账户能投资的公募基金只有养老基金:

一是养老目标风险基金,这类产品的资产配置比例与风险水平固定,按照风险水平由低到高一般包含稳健、平衡和积极等类型。

二是养老目标日期基金,这类产品多以退休年份命名,比如养老2055、养老2045等,这类基金假定投资者随着年龄的增加,风险承受能力会降低,所以随着退休目标日期的临近,基金会逐步降低权益类资产的配置比例,形成下滑曲线,到期转为普通FOF基金,可随时赎回。

所以,权益类指数基金的纳入进一步拓宽了个人养老金的可投品种,形成了丰富且有差异化的产品货架,提升了个人养老金业务的吸引力。被动指数基金具有费率低廉、公开透明、分散风险、历史长期收益可观等四大优势特征,已经成为全球养老金投资的重要工具。

$创金合信中证红利低波动指数Y(OTCFUND|022900)$也是首批入选的权益类指数基金,也是一只基于高股息+低波动因子筛选股票的风格策略指数基金。(备:除了我们熟悉的宽基指数,首批纳入的指数中还有红利低波指数)跟踪中证红利低波指数,精选A股市场上持续稳定高分红、高股息率、低波动率的优质企业,主要覆盖的行业包括银行、交运、煤炭等,妥妥的红利价值板块。

红利低波指数近10年回报大幅跑赢同期主流指数,而波动率则相对较低,投资性比价突出,更适合作为备老资产长期投资。

税收能优惠多少?

个人养老金制度的重要优势之一就是税收优惠。账户的限额是12000/年,所以税优的金额也是上限12000元/年,缴费环节扣除免税,在这个上限基础上缴多少,税优金额就是多少。投资环节不收个人所得税,领取环节单独按照3%的税率计算缴纳个人所得税。

具体免税金额有多少大家可以参考这个表格来对照一下。整体来看如果你的税率超过3%,就能享受税收优惠。

数据来源:根据《关于个人养老金有关个人所得税政策的公告》等公开信息整理。仅为简单测算,具体优惠金额需根据领取环节单独缴税金额确定。

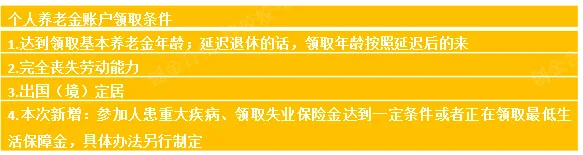

个人养老金怎么领取?

最后一步,如何领取呢?那就需要一定条件了,比如达到退休年龄等等。领取很灵活,可以按月领取。也可以分次或者一次性领取。

#个人养老金全面放开!1年最高省税5400元#

$创金合信中证红利低波动指数Y(OTCFUND|022900)$