昨晚,美联储和鲍师傅很鹰,全球所有资产几乎都在跌,但今天,A股和A债却股债双牛,领跑全球,还是很让人惊喜的。

尤其是A股,涨跌各一半左右,我看了一眼,从主要宽基的成交额来看,环比都没有太大变化,没有神秘资金入场的迹象,说明是科技等板块的自发力量,推动了大盘,让A股屹立在世界的东方。

我今晚和大家分享一个,被绝大多数人忽略,但实际上,对于A股,有极其正面意义的新闻,也就是财新今天发布的这篇——《独家|险企“偿二代”二期过渡期延期, 偿付能力再松绑》,不得不说,财新是目前国内金融媒体绝对的扛把子,在选题的把握,和专业性上,都是独一档的存在。

本篇值得大家分享或收藏,能学到东西的,但光看这个标题,很多人可能就没兴趣了,这样,我把结论写在前面,以便吸引你们大概看完整套逻辑:

保险资金加仓A股的路,未来大概率会越来越通畅。

好了,我们接下去讲逻辑,放心,我会试图尽可能讲的通俗易懂,这应该是对大多数人而言,在全网能看到的,对险资入市逻辑,最小白的解读了。

......

财新文章的核心,在于一个指标,保险的“偿付率”。

什么叫偿付率呢?

我给大家举个例子,你的资产,或者说收入,有两项,一是股票基金投资,有50万,二是每月工资,每月2万块;你的负债,或者说支出,也有两项,一是吃喝拉撒,一个月需要1万,二是养娃,一个月需要5000块。

正常来讲,按现在的收入和资产,可以覆盖掉你的负债和支出,但是,如果你的股票基金跌了、你的收入降了;或者另外一头,小孩要上私立幼儿园、突然家里有人生病了,那么,这时候你把基金赎回,加上你的工资,可能也无法覆盖你的支出了,这时候,你的“偿付率”就不够了。

我们回到保险公司这边,保险的偿付率=实际资本/最低资本。

所谓的实际资本,就是保险公司的资产减去负债之后,剩下的钱;

所谓的最低资本,是根据监管的要求,计算出来的,你持有相应的资产,所需要对应的最低资本要求。

也就是说,极端情况下,你的实际资本,要大于最低资本要求,保险公司才是安全的,否则,万一客户全部提前退保,你变卖家产,也“偿付”不了给客户。

这时候,对保险公司的偿付率而言,有几个关键的临界值,我帮大家简单理解为:

如果偿付率低于100%,差不对就废了,监管基本不让你展业,股票也不能新增;

如果偿付率在100-120%以内,也不怎么样,可以买股票,不能买很多固收资产;

如果偿付率在120%以上,挺好的,基本想干的都能干;

如果偿付率在150%以上,无敌好,你是监管心中的先进标兵。

好了,那我们回到那个公式:

保险的偿付率=实际资本/最低资本

这时候,你要做高偿付率,有两个方法,要么做大分子,把实际资本做上去;要么最低分母,把最低资本压下来,我们一分为二。

1、先说分子端,做大实际资本的问题。

实际资本,又分外源资本,以及内源资本,简而言之,外源资本,就是股东注资,增资;内源资本,就是自己赚的钱,留下来的。

那么,对保险公司而言,从外源资本的角度而言,做大实际资本的难点在于,现在全社会都知道,你保险的利差损比较大,不是一个好生意,很多中小保险属于烫手的山芋,谁愿意注资给你呢?

从内源资本的角度讲,就是要有利润,能赚钱,而且要能持续稳定地赚钱,这时候,新的会计准则,又成了拦路虎——在新会计准则下,保险的利润波动会加大,特别是股票投的越多,波动就越大,这就比较头疼了。

所以,我们记住第一个点,对保险而言,从分子端,做大实际资本的角度出发,其入市的障碍在于,新会计准则,增大了利润的波动,不利于其留存内源资本,所以解决的思路是:

找到一个办法,让保险在增加股票投资的时候,股票的波动,还能不影响它的利润波动。

这就是,监管部门所说的,保险增加权益投资的堵点,它并不是像李蓓这样,轻飘飘的一句,保险仓位低,踏空了要加仓的逻辑。

2、再说分母端,压低最低资本的问题。

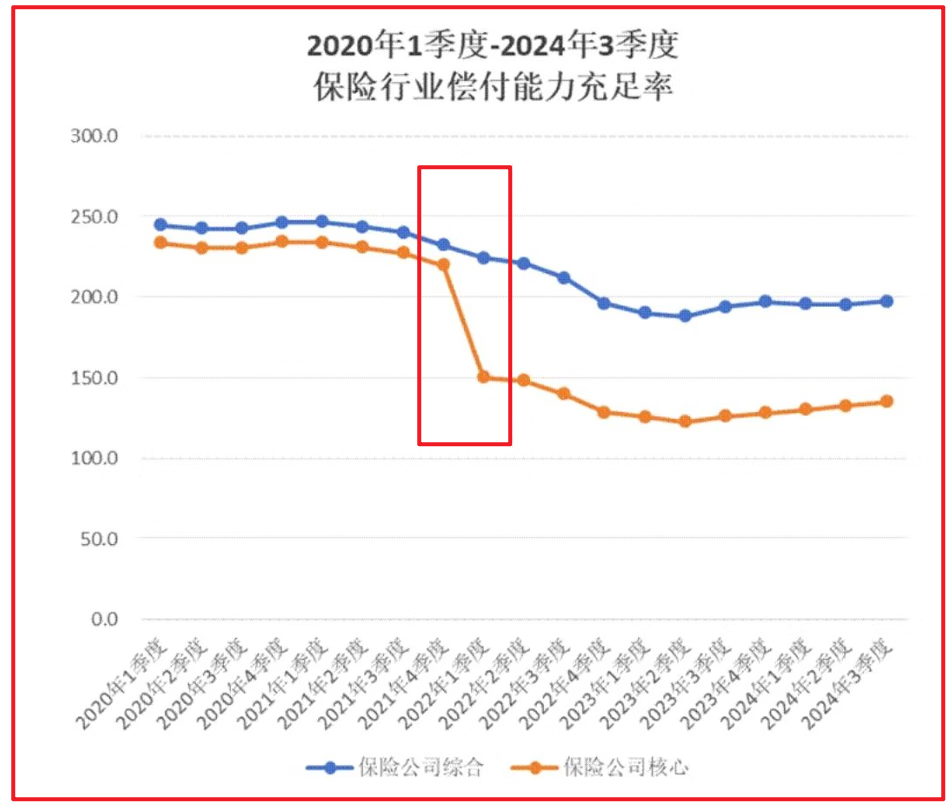

我不想把这个问题说的太复杂,直接给大家看一张图,下图。

啥意思呢,“偿二代”,是第二代偿付能力监管制度体系的简称,一期和二期,你可以理解为,制度建设过程中,不停在调指标,优化模型。

现在所处的阶段,是“偿二代二期”,从2022年一季度开始执行。

表格里的这个“风险基础因子”,你可以理解为,因子越小,对保险公司而言,越有利,因为因子越小,意味着你每投资1块钱的权益资产,所需的最低资本就越低,这样,你是不是就达到你的目的了?压低最低资本嘛。

但是,偿二代二期的一个问题是,它是一个“收缩性”的监管政策,是以风险,而不是业务的思路推出的,也即,你会看到,因子基本都是调升的。

这就导致,财新之前发过一个图,在2022年一季度后,保险公司的偿付率,大幅下滑,这导致的直接结果,就是:

保险新增权益,变难了。

因为,存量权益类资产越大的机构,偿付率降得越多,新增权益投资,对偿付率的边际影响,也就越大。

换句话说,有点束手束脚了。

......

好了,厘清上面的问题后,是不是思路就很清晰了?

对保险而言,偿付率很重要,偿付率越低,越难加仓权益,反之,则越适合加仓。

而偿付率要提高,要么就是拉高分子,要么就是压低分母。

拉高分子的难题,在于新会计准则实施后,新增权益投资,会影响实际资本,如果投亏了,可能分子就做小了;

压低分母的难题,在于偿二代二期太“收缩”了,险资被限制住了。

所以,你会发现,我们的监管,在提出,要打通险资等入市的堵点的过程中,做了几件事情:

1、之前,调低了保险投资沪深300、科创板、reits的风险因子,分别从0.35、0.45、0.6,调低为了0.3、0.4、0.5,换句话说,增配这些,对保险而言,更划算,更“买得起”。

这第一条,针对的是压低分母端。

2、之前的8月下旬,召开了大型银行保险机构主要负责人座谈会,其实,险资就提到了,三条入市的优化措施,分别是:第一,保险资金持有上市公司股份超过2%、持有超过36个月可计入长期股权投资;第二,保险资金持有ETF基金可以计入OCI账户(对基金公司而言,这一条非常非常非常重要);第三,保险资金由每年计提减值改为三年一次。

这第二条,针对的是分子端,都是如何降低权益投资对当期利润的影响,尽可能保持分子端的实际资本,不发生太大的波动。

.....

说到这里,我觉得,思路应该更清晰了吧?

如果你还不清楚,我说个更大白话的版本:

2022年,站在保险公司风险管理的角度,监管部门推出了偿二代二期,这个体系,对保险增加权益投资,是收紧的;

而现在,随着“稳住股市”成为政策基调,伴随着债券收益率创历史新低,不管是从监管的角度,还是保险自身的角度,都有迫切的需求,去增加权益投资。

而现在要干的,就是所谓的“打通堵点”。

财新今天文章提到的,“偿二代”二期过渡期延期,这是松绑的举措之一,让你可以多缓缓,是打通堵点;

之前的降低部分权益资产的风险因子,是打通堵点;

未来,将长期股权投资、OCI账户投资的门槛放低,是打通堵点。

反正,无论如何,结果只有一个:

险资,将会增配A股在内的风险资产。

同时,尤其可以注意一点:如果保险持有的ETF,可以计入OCI账户,那么对于ETF行业来说,将是重磅利好。毕竟,就是因为无法计入,导致保险更喜欢直投股票,而非投资ETF,也导致红利相关的ETF,到这周为止,才突破了1000亿,远低于预期和险资的实际需求。

......

前面说的有点多了,简单几句话,聊三个市场的热点哈。

1、A股,苹果据说正在和腾讯、字节,洽谈AI模型合作。

苹果,本来传的,是和百度合作,结果今天出了这个消息。

结果就是下午,百度的股价大跌,腾讯大涨。

与此同时,这也算是A股重要的刺激剂,下午开始,人工智能AI ETF,就开始一路飙涨了,大家可以用这个跟踪国内AI。

2、海外,降息后,美股大幅调整的原因。

我们一早写在《昨晚真的崩了》里了,有兴趣的去看吧。

简单来说,就是12月降息了,但是市场听下来,觉得2025年降息的幅度和次数,低于预期。

3、跟投相关,A股连续降温,我们今天跟投表韭量化了。

简单说下。

第一,表韭全球,昨晚美股大跌,我今天继续收集筹码,跟了2w,大家如果也想边跌边买的,注意一下,由于底层基金限额,平台设置了单日上限了,为2万/日。

第二,表韭纯纯的债,没变化,周二周三发小车车的两天,正好是A债回调的两天,短期边跌边买的小伙伴,还是可以的。

第三,表韭量化,今日显示继续降温(今天的温度,实际是根据昨天收盘后的市场),连续4天降温,今天可以看到,表韭量化发小车车了,我们也跟了,大家可以参考我们的温度计的信息。

就聊这么多。

#债基朋友圈##晒抱蛋收益# #海外投资俱乐部# #A股12月怎么走?投资主线有哪些?# #微盘股暴跌!什么原因?# #创业板指、深成指翻红!发生了什么# #美联储降息25个基点,美股大跌!#

$表韭全球资产配置$$表韭量化指增精选$ $表韭纯纯的债$

$华夏中证人工智能主题ETF联接A(OTCFUND|008585)$ $华夏中证人工智能主题ETF联接C(OTCFUND|008586)$ $华夏中证人工智能主题ETF联接D(OTCFUND|021580)$