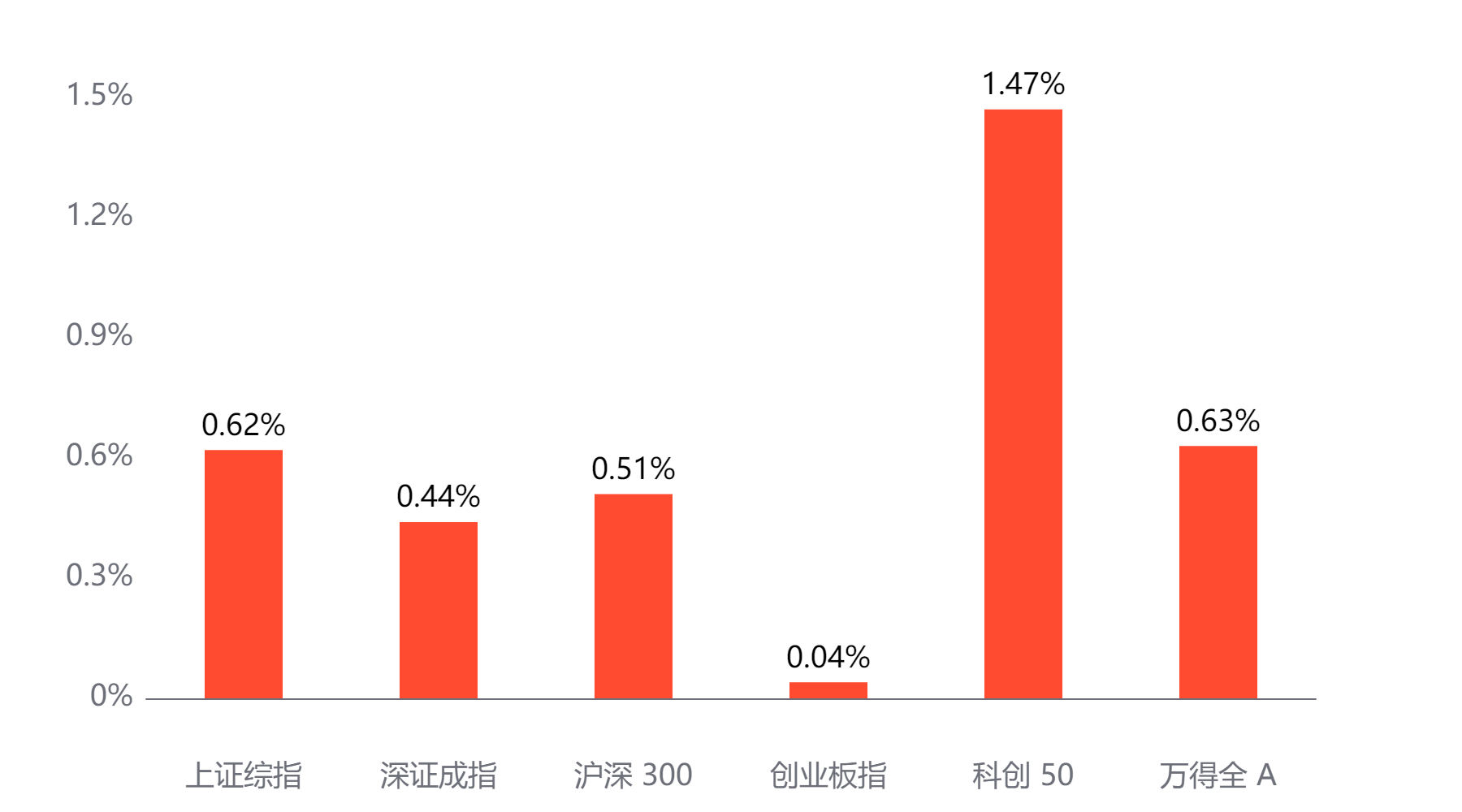

截至今日收盘,市场各主要指数普遍上涨。上证综指收3382.21点,上涨0.62%;深证成指收10584.27点,上涨0.44%;沪深300上涨0.51%,创业板指上涨0.04%,科创50上涨1.47%,万得全A上涨0.63%。

主要指数当日涨跌幅

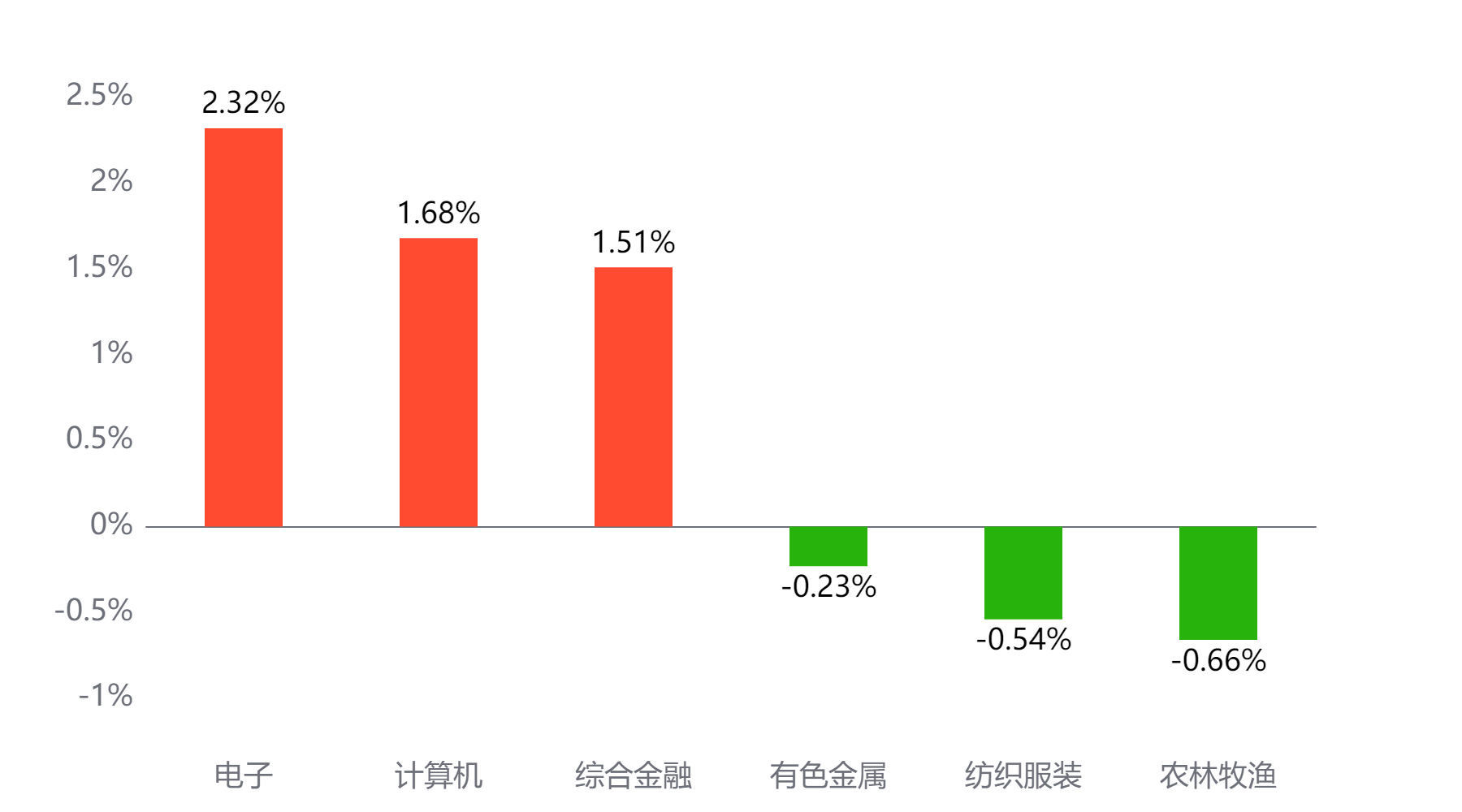

行业板块

今天表现最好的行业板块依次为电子、计算机、综合金融,表现最差的依次为有色金属、纺织服装、农林牧渔。

当日涨幅前三与后三行业板块

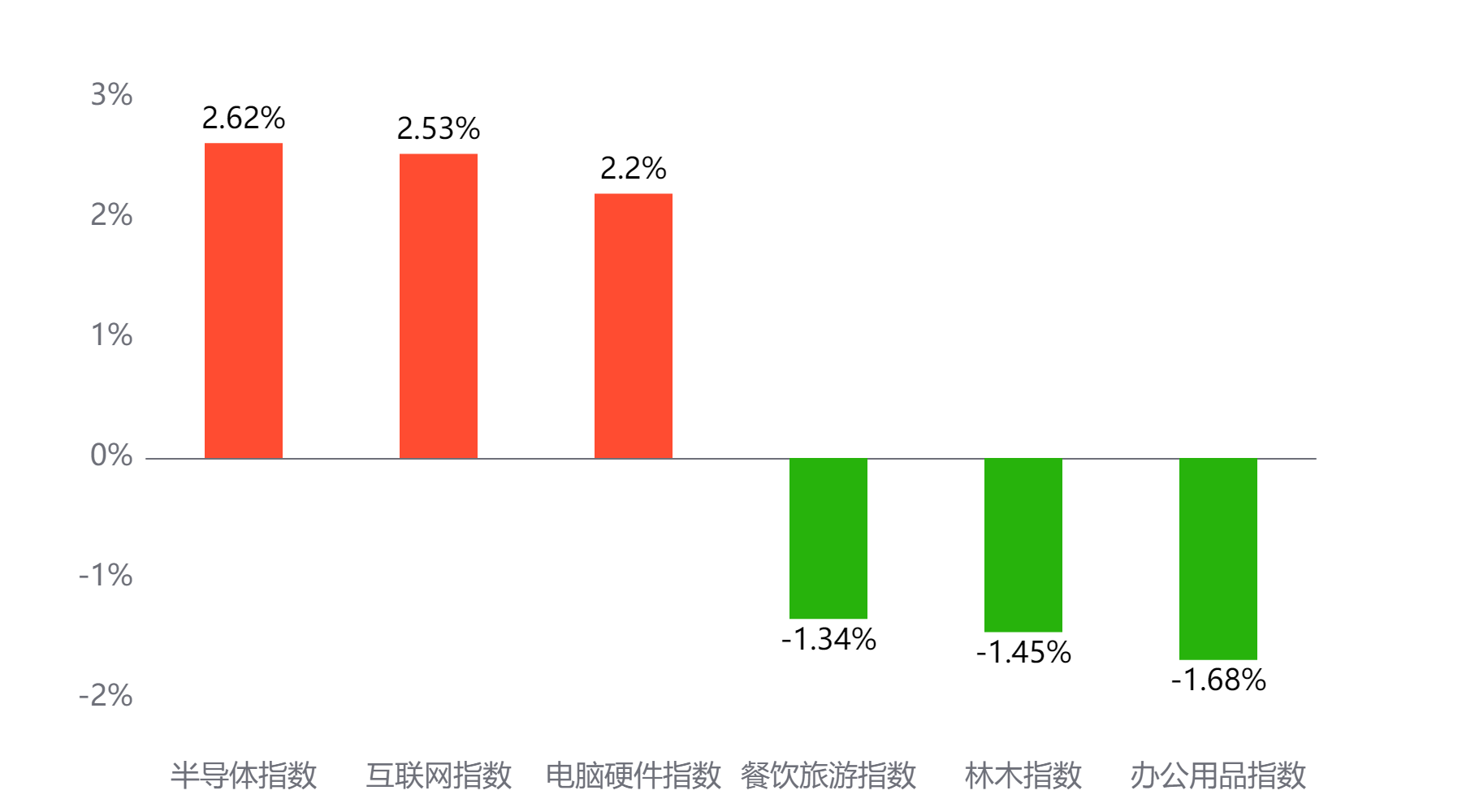

主题板块

今天表现最好的主题概念依次为半导体、互联网、电脑硬件,表现最差的依次为餐饮旅游、林木、办公用品。

当日涨幅前三与后三主题板块

成交情况:今日两市成交金额 13,605亿元 较前一交易日 下降1,498亿元

两融情况:截至上一交易日两融余额 18,748亿元 较前一交易日 下降61亿元

估值水平

上证指数:市盈率TTM 14.58 历史分位 67.6% 偏高估 市净率LF 1.35 历史分位 24.62% 偏低估

深证成指:市盈率TTM 25.28 历史分位 57.8% 居中 市净率LF 2.26 历史分位 23.86% 偏低估

沪深300:市盈率TTM 12.82 历史分位 60.12% 偏高估 市净率LF 1.37 历史分位 24.11% 偏低估

创业板指:市盈率TTM 34.16 历史分位 15.73% 低估 市净率LF 4.16 历史分位 26.68% 偏低估

中证500:市盈率TTM 28.31 历史分位 48.97% 居中 市净率LF 1.86 历史分位 27.65% 偏低估

万得全A:市盈率TTM 18.77 历史分位 61.0% 偏高估 市净率LF 1.59 历史分位 18.08% 低估

注:历史分位统计区间为2010/1/1至今。分位高低的划分方法为:历史分位<20%,低估;20%≤历史分位<40%,偏低估;40% ≤历史分位<60%,居中; 60%≤历史分位<80%,偏高估;80%≤历史分位,高估。

券商观点:

申万宏源证券:

当前仍是牛市“起手式”,分为两波行情。2024年底是第一波行情,以9月24日国新办发布会政策拐点,风险偏好提升为起点;以市场主要矛盾切换为国内外政策相对力量为终点,2025年开年可能只是震荡市。第二波行情最晚2025年下半年启动,反映2026年A股盈利能力拐头向上可见度提升,这可能是真正的大级别上涨行情的起点。2025年年中前后,市场可能震荡加剧,财政发力需要看执行和效果。若市场出现了调整,交易性资金集中减仓放大波动,后续监管环境可能发生变化。第二波行情提前启动的条件,可能是中美谈判中,能够交换到破局点,人民币汇率升值,牛市级别乐观预期发酵。向金融改革要回报,关注并购重组和回购注销的机会。并购重组鼓励政策持续催化,关注三类机会:1.上市未果的科创企业,借同一实控人的上市平台变相上市。2.央企资产注入,地方政府利用上市平台盘活资产。3.基于产业趋势拐点的并购,传媒、计算机,医药生物,先进制造,2025年有望迎来一二级市场联动拐点的方向。市值管理指引落地,相较于现金分红,回购注销市值管理效果更直接,有望成为主流趋势。

#三大指数集体高开!A股调整结束了?##重塑央企市值管理!投资机会来了?##中国资产猛涨A股却高开低走,如何解读?#

数据来源:Wind。上述材料中的信息均来源于公开材料,相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。