【复盘摘要】

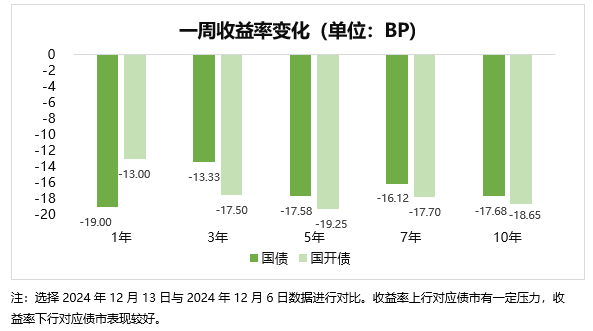

上周虽然资金整体偏紧,但债市情绪火热,全周各期限均大幅下行。具体来看,周初中央政治局会议提出“实施更加积极的财政政策和适度宽松的货币政策”,适度宽松表述超出预期,现券大幅走强,超长表现更优。周中贸易数据低于预期,叠加股市小幅走弱,债市继续走强。后半周虽然市场出现一定止盈情绪,收益率小幅上行,但随着降息预期继续发酵,现券持续下行,短端开始补涨。周五股市调整明显,债市火热情绪延续,10年、30年国债成交价格分别突破1.8和2.0%,均创近期新低。展望后续,建议持续关注社融数据和货币政策落地情况对债市的影响。

【上周债市】

1.政治局会议

总体来看,在政策导向的相关表述上,关键字眼的积极性均有提升。1)“稳住楼市股市“以直白的方式进入通稿中,作为政策基调的一部分,相比之下”房住不炒“没有进入过12月的政治局会议通稿,可能需要重视。2)防风险紧跟防外部冲击。3)实施更加积极的财政政策和适度宽松的货币政策。4)超常规逆周期调节,市场普遍认为有很大想象空间。5)内需超越科技放在首位,并有大力提振消费,全方位扩大国内需求。“提高投资效益”的表述可能有利于提高明年股市整体盈利水平。6)重大改革落实情况纳入监督检查和巡视巡察内容。从相关表述来看,货币宽松仍取得了较多的市场共识。

2.转债相关观点

转债估值近日快速上行,隐含波动率由2018年以来10%分位数抬升至40%分位数附近。原因主要有:1、债市近日快速上行,固收类投资者对转债等资产需求提升;2、股市风格契合转债,中证2000等小盘指数近日达新高;3、转债估值本就有一定的向上修复动力。后市来看,估值大概率还会小幅上行,但空间可能受制约。主要是估值很难回到之前的高位中枢,建议关注股市风格、资金面带来的结构性机会。

【债市展望】

本周关注:(1)12月16日经济数据;(2)12月19美联储议息会议。

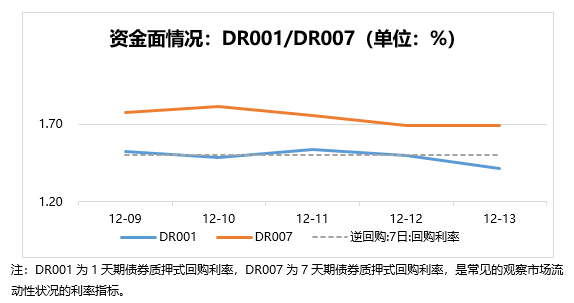

随着12月政治局会议将货币政策的基调由稳健转为适度宽松, 10年期国债收益率向下突破2%进入到了“1.0”时代,本次中央经济工作会议再次明确适时降准降息,然而并未提及“超常规逆周期调节”的具体路径,短期内或将利好债市,但仍需密切关注超常规逆周期调解下具体政策出台的清况,以及债市可能产生的扰动,后续债市博弈空间仍存。资金面方面,MLF到期1.45万亿,央行用OMO减半对冲,预计资金偏紧。货币政策层面,关注最近两周降准落地情况。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资须谨慎。

$长信30天滚动持有债券C(OTCFUND|013237)$

$长信稳固60天滚动持有债券C(OTCFUND|018569)$

$长信90天滚动持有债券C(OTCFUND|018745)$