大家周日晚上好,12月以来,有很多和“1”相关的里程碑事件,比如,10年国债下破2%,来到“1时代”;比如,30年国债上周一度也下破2%,半只脚迈入了“1时代”;又比如,本周五的2年期国债,一级新发的加权利率来到了1.06%,甚至快要离开“1时代”了。

这周,我们从分析货币基金开始,解释一下,为何我们认为,明年上半年,会有批量的货币基金,7日年化收益率跌破1%,刷新低利率时代的定义。并且,从这个展开去,聊聊其他大类资产的情况。

老规矩,我们结合招银理财的大类资产周报,《高息资产难觅,红利,还是红利!》。有意思的是,招银本周的几篇推送,都是我们准备聊的内容,包括这篇《十年国债利率1.0时代,买什么》。

其推荐产品的指数等级,和我们想表达的也类似,我们今天重点聊,蓝色框框里的四类资产。

......

本周要讨论的热点,一共六个,分别是:

第一 ,货基,为何明年上半年收益跌破1%?

第二,保险,9月开始降费后,保险销售情况如何?

第三,红利,为何从“要不要配”变为了“不得不配”?

第四,海外,为何判断,QDII额度会进一步快速收紧?

第五,A股,为什么“理财自建估值整改”,有利于A股?

第六,黄金,央想象中买的还多?

绝对都是干货,欢迎大家收藏、转发。

......

第一 ,货基,为何明年上半年收益跌破1%?

我最近在写一篇年度展望,叫《金融行业2025年十大猜想》,其中的一条,就是预测:

明年上半年,有一批货币基金,7日年化收益率,将陆续跌破1%,来到0.9%,甚至0.8%的时代。

这里帮大家解释两个逻辑。

一方面,这个判断,是基于最基础的数学假设。

我们知道,货币基金持有的资产,平均剩余期限不能超过180天,其中,2000亿以上的重要货币基金,不能超过90天,5000以上的巨无霸货币基金,不能超过60天。

AAA的银行同业存单,是货基最主要的持仓,到目前为止,存单处于期限倒挂的局面——3个月以内的存单收益率在1.7%以上,1年期的已经在1.7%以内了,期限倒挂意味着,市场预计,跨过年后,存单收益率会进一步下行。

下行到多少呢?市场的政策利率,也就是央妈的OMO,现在是1.5%,而从债券的定价看,市场已经预期,短期内至少降息20bps,那么,也就是说,预计明年上半年,OMO在1.3%,按照一定的利差,AAA存单会到1.4-1.5%的水平。

大家记住,这就是货币基金,能买到的主力资产的收益率水平,1.4-1.5%。

另一方面,这个判断,针对的,是那些中高费率的货基。

在一轮ETF降费潮之后,中国的ETF市场,发生了一个很黑色幽默的事情,权益类的ETF,综合费率,降到了20bps,但是,大家知道,最大的两个场内货币基金,综合费率是多少吗?分别是64bps、69bps。

场内货币ETF的综合费率,竟然是权益ETF的3倍以上。

这个情况,同样发生在,场外的宝宝类货币基金身上——大量的货币基金,由于较高的销售服务费,综合费率,在60bps,也就是0.6%以上。

那么,结合一下。

当一个货币基金,能买到的资产,收益率在1.4-.1.5%左右,而费率在0.6%以上,请问,费后收益率是多少?是不是要跌破1%?

有人会说,那不买存单,买收益率更高的信用债呢?不好意思,现在信用利差基本没有。

也有人会说,那加杠杆呢?不好意思,融资成本和资产之间,本来就没什么价差可言了,杠杆套息策略,目前几乎是失效的。

这就是明年上半年,大家会看到的局面:一批中高费率的货币基金,7日年化收益率,降先后跌破1%。

这也是我们后续几乎所有配置建议的出发点:

在空前的低利率时代,在无风险利率骤降的时代,建议增配风险资产。

于此同时,我们判断,针对基金销售服务费的降费潮,会加速到来。

第二,保险,9月开始降费后,保险销售情况如何?

三季度以来,保险的预定利率,也就是保险产品的报价,加速下调。

其中,9月1日起,新备案的普通型保险产品的预定利率上限调整为2.5%,下调0.5%;

10月1日起,分红险上限为2.0%,万能险上限为1.5%,分别下调0.5%。

大家记住,上面说的1.5%、2.0%、2.5%,就是保险公司,在不考虑任何运营、营销成本的情况下,最低的资金,或者说负债端成本。

那么,降费后,保险,卖得如何?

我帮大家梳理了一下数据。

8月,是降费前的最后一个月,可以明显看到降费前集中出单的情况。8月单月,5家上市险企人身险保费收入,合计同比增长46.5%,增速较上月提升37.8%。

9月,这是普通寿险降费到2.5%的第一个月,增速明显下滑。同比增速下降到了6.9%,较上月下滑39.6%。

10月,这是分红险、万能险也一起下调的第一个月,保费增速开始转负。为下降1.2%,较上月进一步下滑8.1%。

11月,也就是上个月,算是进入新常态的第一个月。同比增长0.48%,实现转正。

从结论来看。

8月,销售抢跑;

9月,受到第一波冲击;

10月,受到最严重冲击;

11月,开始进入费率新常态,市场重新接受新定价的保险产品。

而这,也是大家能看到的,12月开始,保险开始抢配红利和超长债的逻辑——因为又有钱了,11月开始,保险的保费增速,从负增长,又慢慢回到了正增长。

第三,红利,为何从“要不要配”变为了“不得不配”?

好了,我们在上面,埋了两个伏笔。

其一,是以货币基金为代表,明年的无风险利率,接近甚至跌破1%;

其二,是保险,其资金成本,目前在1.5-2.5%之间,考虑到,目前银保渠道的销售,依然以2.5%的普通寿险和2%的分红险为主,可以明确的是,即使不考虑运营成本和营销成本,保险目前的资金端成本,不会低于2%,而考虑到综合成本后,寿险公司的实际成本,预计不会低于2.5%,也就是说,保险公司,必须找到2.5%以上综合回报的资产,才是可持续的局面。

这时候,上周,有一个很有意思的现象。

12月11日,保险买入成交30年等超长国债,合计198.79亿,考虑到现券交易都是T+1,也就是这里的200亿买入,都是按10号的收益率成交,当日最高收益率还在2.11%;

12月12日,数据显示,保险对超长国债的买入金额,骤降到了2.29亿,而11日的收益率区间,在2.05-2.06%。

这2.29亿的买盘数量之低,短期来看是罕见的——在上上周,保险曾三天增配超长债超500亿,所以,可以看到,随着超长债逐渐接近2%,保险的买入意愿,逐步下降。

这里的逻辑就在于,一旦超长债收益率低于2%,那么对保险来说,就是明确的资产负债倒挂了——拿着2%以上成本的钱,买着2%不到的资产,理论上,短期看,买一笔,亏一笔。

所以,对于保险而言,在债券收益率一波猛降之后,只有两个选择,留给他们。

其一,是必须根据之前监管提到的方案,负债成本与市场的资产价格挂钩,尽快继续下调预定利率,否则,按目前的债券收益率水平,已经不支持保险按2-2.5%的预定利率,从市场里拉钱了。

其二,是必须增配债券以外的其他风险资产,比如,红利类的高股息资产,这就是逻辑的变化:

在资产端收益率快速下降,但负债成本具有粘性(因为存款还没降,甚至到了年底,很多中小银行开始提高存款报价了)的区间,保险不得不增配,包括红利在内的风险资产。

这是我们在中长期维度内,看好红利板块,非常自信且自洽的一条逻辑。

可以看看招银的这篇,《十年国债利率1.0时代,买什么?》,有一系列投资红利的进一步的量化分析,也给了一系列,产品端的解决方案。

第四,海外,为何判断,QDII额度会进一步收紧?

先说是不是,再说为什么。

打开软件,拉一下上周的限购、暂停申购的公告,你会发现,仅仅在上周,就有包括全市场最大的标普500基金(博时的)产品在内的,10多只QDII基金,宣布进一步缩小限购额度,或者直接暂停申购。

可以看大马哈老师这篇整理的情况,《QDII基金最新限额和ETF溢价情况》。

随着标普500和纳指100连续刷新历史新高,散户的追加申购,当然是QDII额度持续变少的重要原因,光是小小的表韭全球,上周一次发车,就带动了千万级别的追加,那么,全市场的情况,可想而知。

但是,另外一点,更值得关注的是:

我们判断,保险、理财在内的机构投资者,预计也会加快抢占QDII额度。

早在去年年底,我在12月30日写的《读完保险一哥24年展望的一些启发》中,就给大家引用过,泰康保险在内的险资的年度投资策略:

段总提到,保险有两类核心资产。

一是超长期资产(比如30年国债等等)。

二是权益组合,这里他提到了两块,一块是高股息(这就是为什么明年红利策略、价值风格依然值得被看好的原因之一),另一块就是标题里提到的“地域的分散化配置”。

什么是地域的分散化配置?

实际,就是投资海外的QDII基金这些,段总不好意思讲的太明白,我们帮他解释一下。

大家可以看看,如果你今年年初,跟着保险,重仓这三个板块,会是什么收益水平。

30年国债,目前为止,全年收益在20%左右;

中证红利,目前为止,全年收益在11%左右;

港股通央企红利,目前为止,全年收益在26%左右;

美股,目前为止,全年收益在20%以上。

所以,你可以理解,险资今年的股价表现,为何如此炸裂了吧。

回过头说,我们认为,保险和理财,对QDII的配置,是趋势性的。地区分散的配置主线,不会发生变化。

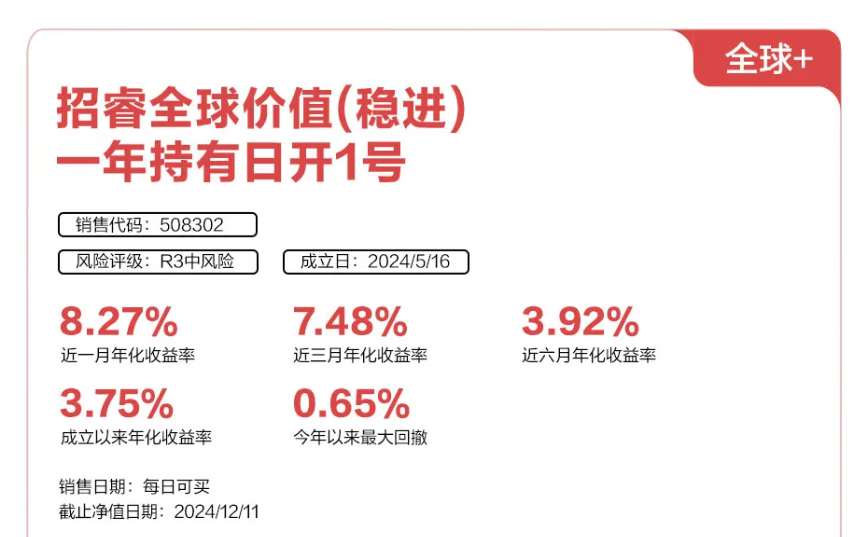

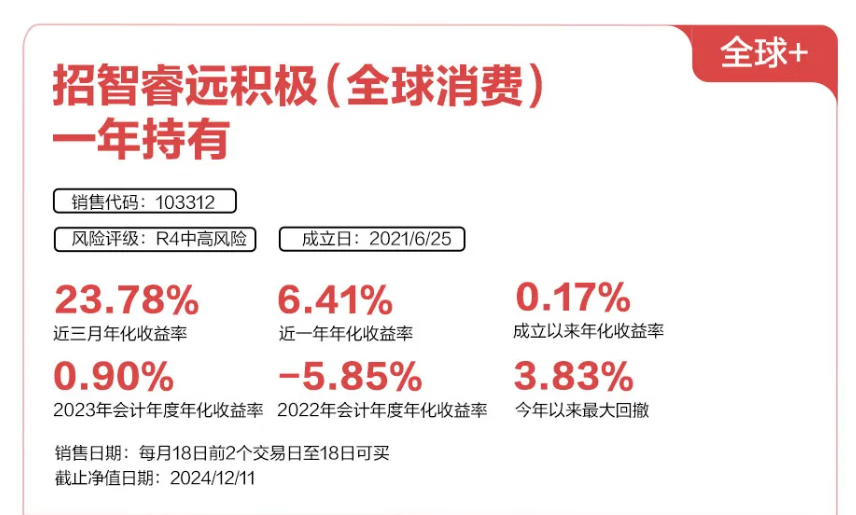

大家光看招银理财,就能看到,本周,其推了两个全球+的产品,下图。

理财产品增配海外,一方面,其自己有QDII额度,另一方面,它还能通过配置QDII基金,“占用”基金公司的额度。对大家的个人投资来说,我们的意见也是具有延续性的:

增配风险资产,在风险资产内部,尽可能地区分散,把握目前的额度机会,可以自己投指数;求稳的,可以跟投组合,也可以直接买理财的产品,其中,理财产品可申购的额度,目前会更加宽裕一点。

第五,A股,为什么“理财自建估值整改”,有利于A股?

招银本周推送了一篇,《理财资金入市,招银理财在行动》。

坦率说,阻碍我们社会资金入市的掣肘,有很多,其中,关键的一条便是:

我们居民端的无风险利率太高了。

而国内居民实际的无风险利率的锚,其实就是固收理财产品。

所以,对于“理财自建估值的整改”,说实话,我是支持的,因为,我深知,当老百姓认为,还有稳稳的3%以上的理财产品的时候,其进入资本市场,或进入其他风险资产的意愿,是会大打折扣的。

回到我们年初的观点:

“今年,最大的机会,是居民无风险利率的下调;

今年,最大的风险,是居民无风险利率下调的不够快。”

而理财自建估值,我们打开其“稳一点是为了老百姓好”的幌子,其本质,和之前的贴息存款、高息同业活期存款、特殊化的保险协议存款,等等一样,都是阻碍居民实际无风险利率下行的掣肘。

所以,如果站在宏观的角度,站在整体资本市场的角度看,我们应该支持做出的这一行动。

第六,黄金,央想象中买的还多?

本周的最后一块,我们聊聊黄金。

招银本周的资产观点中,把黄金提高,逻辑是,“降息周期”+“地缘因素”。

黄金的大牛市,从去年开始,或者从大毛冲突开始,最底层的逻辑,就变成了——去美元化。

也就是说,因为全球动荡,叠加美国的货币超发,财政不严明,导致全球投资者开始对美元美债,有了不信任感,希望在美元以外,寻求其他的等价物。

美国自己也深知这一点,所以特朗普之前还发文,“要求金砖国家放弃创造新货币或支持美元替代品的任何计划,否则,XXXX”。

那句话怎么说来着,人越是缺什么,才会越想强调什么。

目前看,有两类资产,是大家公认的,比较好的美元替代品。

一是btb,这也算是明牌了,包括前几天,澳大利亚的养老金,开始配置期货了。

二是黄金,这里,最大的动力,当然是各国央妈的积极购金。

对于咱们央妈的购金,给大家补充一个视角,本周天风发的《黄金的牛市没有结束》。

里面的核心观点是:

从国家层面看,央妈资产负债表里,增配黄金,只是国家增加黄金储备的一部分,从(国内黄金生产+黄金进口-黄金总消费)来看,这两年,国内的黄金,一直有未被观测到的隐含库存,比如今年,就高到400吨以上。

黄金话说,咱们买的黄金,比央妈账上显示的,还多很多。

所以,整体,我们和招银的观点类似。

对黄金而言,择时很难,用配置的心态,长期持有吧。

就聊这么多。

#债基朋友圈##晒抱蛋收益# #海外投资俱乐部# #A股12月怎么走?投资主线有哪些?# #再创新高!“债牛”行情持续上演# #中央经济工作会议11大看点#

$表韭全球资产配置$$表韭量化指增精选$ $表韭纯纯的债$

$博时黄金ETF联接C(OTCFUND|002611)$ $国富全球科技互联混合(QDII)人民币A(OTCFUND|006373)$ $国富亚洲机会股票(QDII)A(OTCFUND|457001)$