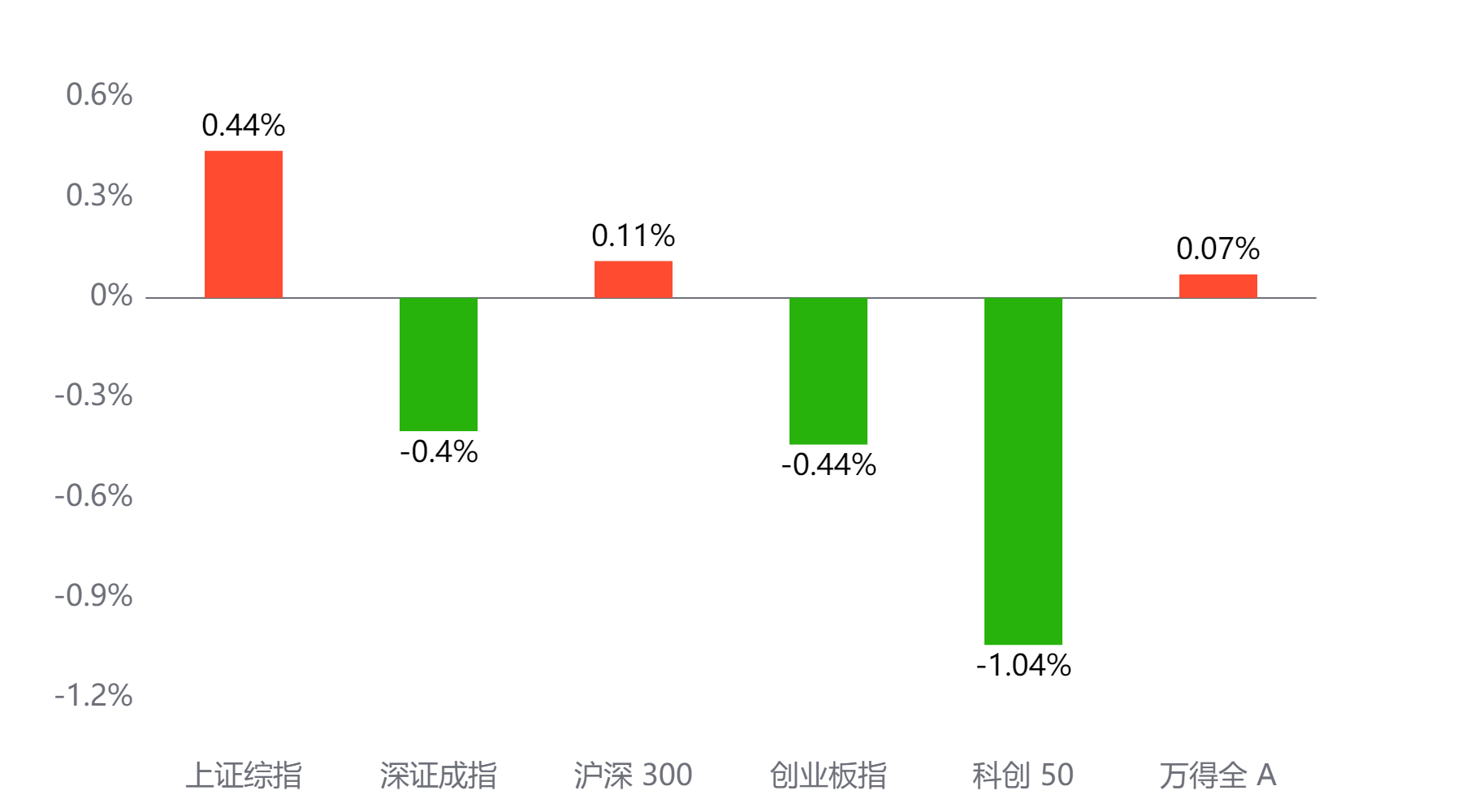

截至今日收盘,市场各主要指数涨跌不一。上证综指收3378.81点,上涨0.44%;深证成指收10713.58点,下跌0.4%;沪深300上涨0.11%,创业板指下跌0.44%,科创50下跌1.04%,万得全A上涨0.07%。

主要指数当日涨跌幅

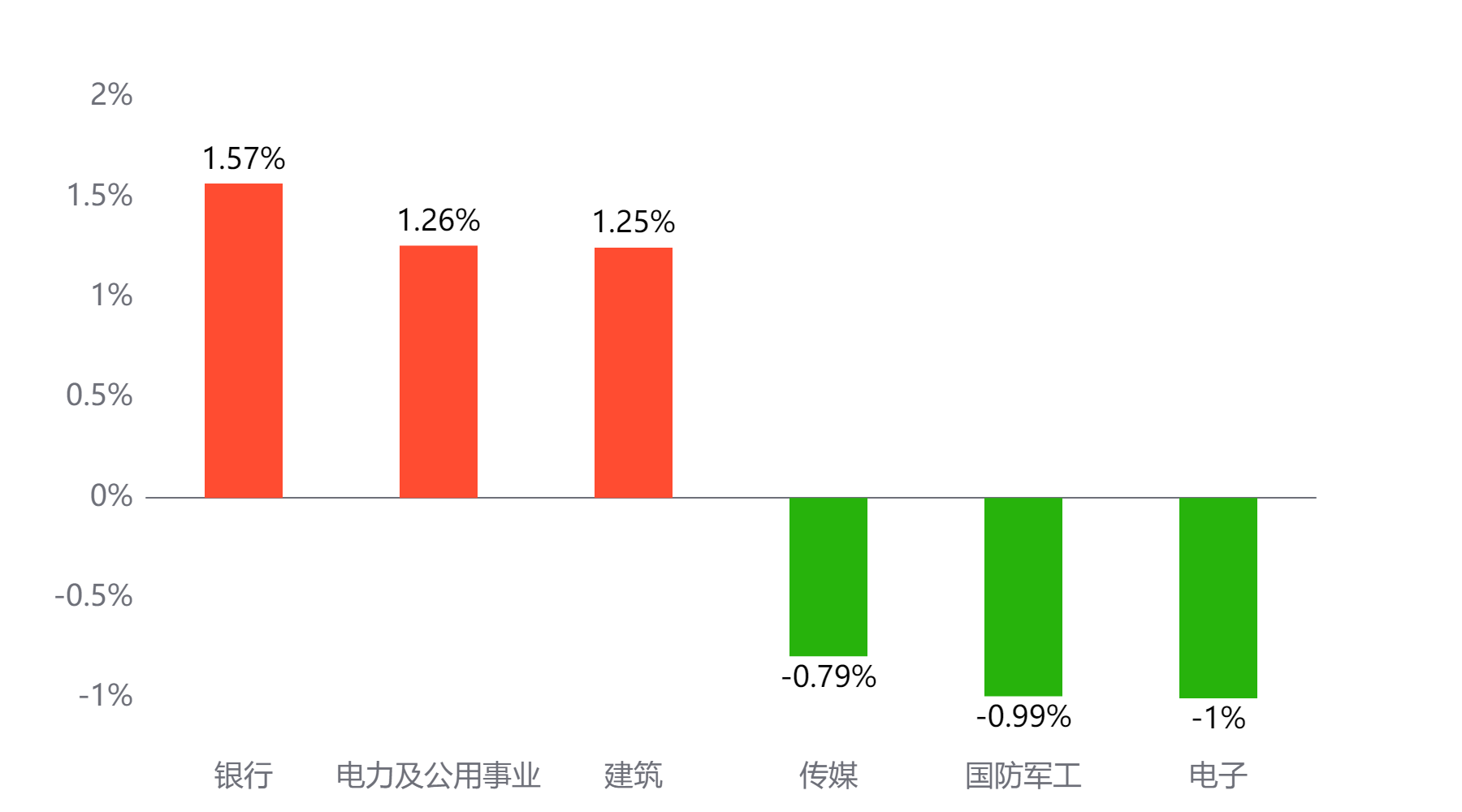

行业板块

今天表现最好的行业板块依次为银行、电力及公用事业、建筑,表现最差的依次为传媒、国防军工、电子。

当日涨幅前三与后三行业板块

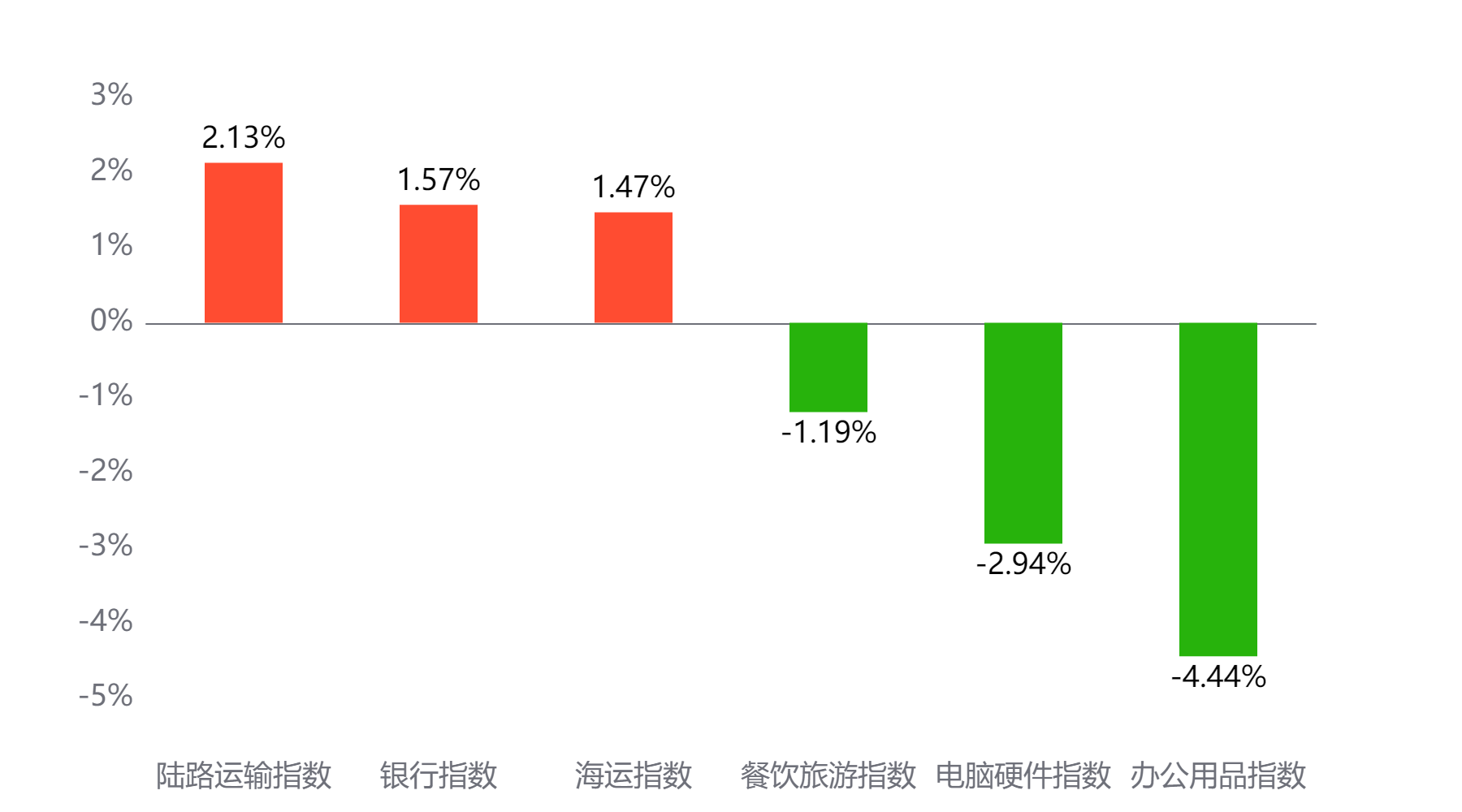

主题板块

今天表现最好的主题概念依次为陆路运输、银行、海运,表现最差的依次为餐饮旅游、电脑硬件、办公用品。

当日涨幅前三与后三主题板块

成交情况:今日两市成交金额 17,159亿元 较前一交易日 下降708亿元

两融情况:截至上一交易日两融余额 18,521亿元 较前一交易日 增加115亿元

估值水平

上证指数:市盈率TTM 14.5 历史分位 66.77% 偏高估 市净率LF 1.35 历史分位 22.97% 偏低估

深证成指:市盈率TTM 26.15 历史分位 62.45% 偏高估 市净率LF 2.26 历史分位 23.55% 偏低估

沪深300:市盈率TTM 12.64 历史分位 58.06% 居中 市净率LF 1.34 历史分位 19.02% 低估

创业板指:市盈率TTM 34.65 历史分位 16.29% 低估 市净率LF 4.16 历史分位 26.45% 偏低估

中证500:市盈率TTM 26.65 历史分位 40.31% 居中 市净率LF 1.79 历史分位 19.57% 低估

万得全A:市盈率TTM 18.79 历史分位 61.26% 偏高估 市净率LF 1.6 历史分位 18.37% 低估

注:历史分位统计区间为2010/1/1至今。分位高低的划分方法为:历史分位<20%,低估;20%≤历史分位<40%,偏低估;40% ≤历史分位<60%,居中; 60%≤历史分位<80%,偏高估;80%≤历史分位,高估。

券商观点:

光大证券:

尽管市场短期有所波动,但中长期向上的趋势还没有发生改变。预期改善驱动的市场行情起伏明显,但历史来看,市场短期波动不改中长期趋势。当前,市场预期主要受政策、增量资金、外部风险等因素的影响,若未来政策加力出台、增量资金超预期流入以及市场对中美关系走向的担忧缓解,或将推动市场预期进一步改善,A股市场有望重拾升势,关注重要的会议时点或事件。配置方向上,兼具成长及均衡属性的方向或将是配置的首选,均衡偏经济风格方向则可适度参与博弈。兼具成长及均衡属性的一级行业主要包括TMT、军工、电力设备、汽车等,二级行业主要包括半导体、通信设备、消费电子、光伏设备等。无论市场之后处于成长风格,还是均衡风格,这些行业可能都有机会取得不错表现,值得重点关注。此外,对于一些适合在均衡偏经济风格下投资的行业,如食品饮料、地产等,则可能会以博弈性机会为主。

#股市上涨能否促消费?##人形机器人赛道火热 泡沫还是风口?##10年期国债收益率跌破2%意味着啥?#

数据来源:Wind。上述材料中的信息均来源于公开材料,相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。