今天显然是中国债券市场历史上,值得记录的一天。

具体中午我们在《债市创造历史》里聊过了,阅读破了2万,大家热情很高。毕竟,10年期国债下行突破2%,如果用股票来粗糙对比的话,就是上证指数突破了6000点——两者都是20年一遇的行情,且一辈子也就碰上这一回了。

不过,下午还是发生了一点意外。

下午16点过后,传来了一则听起来重磅的新闻,债市苏南四君子被正式移送相关部门,下图。

其实这个事,上次发酵,是今年8月初,我们在《债市徐翔们的七宗罪》里聊过,彼时,看10年国债收益率的话,债市一路下行到了2.1%出头的历史最低点,央妈开始使出各种手段,试图给债市降温,而对机构直接进行调查“抓人”,相当于王炸手段了,随后的一周,10年国债直接快速上行10bps。

而今天的新闻,属于公布调查结果,比较严重的是“部分交易涉及利益输送”,相当于股市的老鼠仓,这块判下来的话,是可以进去的。

对这个消息,市场还是比较警觉的,尾盘一度上行了1bp,大家不自觉地会猜测,在债市火热下行的当天,“如此巧合”地释放这么个调查结果,是不是,上面有意而为之,又要给债市降温?

我觉得(仅仅是个人判断),此时此刻,和彼时彼刻,市场环境和逻辑已经大不相同了,预计这个插曲,不会像上次一样,对债市造成太大的伤害,影响可控,10年国债在2%附近横盘的可能性更大。

这个判断背后的主要逻辑,前央妈一把手,今天在一次讲话中也有提到,“人行通过调整政策利率,引导货币市场、债券市场、和存贷款等利率水平,货币政策传导机制愈发畅通,利率对宏观经济运行的调节作用持续增强。”

什么意思?要提振经济,需要宽信用,而宽信用的前提,是宽货币,宽货币的底层,是低利率,所以央妈现在的主要重心,就在于维持较低的利率水平,特别是政府发债利率,推动基本面持续反弹。

就这么简单。

所以,开篇的标题说,需要担心的不是处罚,那么,需要担心的,到底是什么?

有人提到,需要担心固收从业人员的职业生涯。我觉得也没必要,按照目前2%左右的10年国债收益率,并非没有进一步下行的空间,只不过需要等待OMO价格的进一步下行。

真正需要担心,或者说关注的,是两块。

第一,是人民币汇率,今天离岸人民币最低下跌300个基点,到了7.28,创7月以来新低,事实上,考虑到美元指数的涨幅,目前的人民币,已经十分坚挺了,往后看,宽松的货币和人民币汇率,更像鱼与熊掌,所以,这点,大家自行体会吧。有兴趣的,可以去看下央妈今年的三篇货政报告,反复提到了企业汇率中性管理的重要性,及汇率中性管理工具的企业覆盖率,其实这是在教企业如何做好风险防范;

第二,是银行的利差收窄问题。这个问题,可能后续会更加严峻一点。

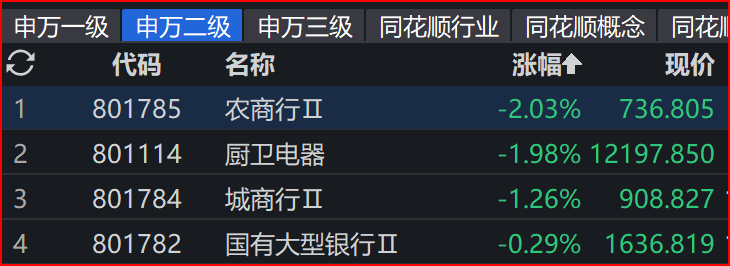

从今天的A股来看,银行,是申万一级行业板块里唯一下跌的,大家会很难理解,上周央妈出台的整治高息同业存款的新规,不是有利于银行降低负债成本吗?不是应该利好银行吗?为啥银行反而下跌?

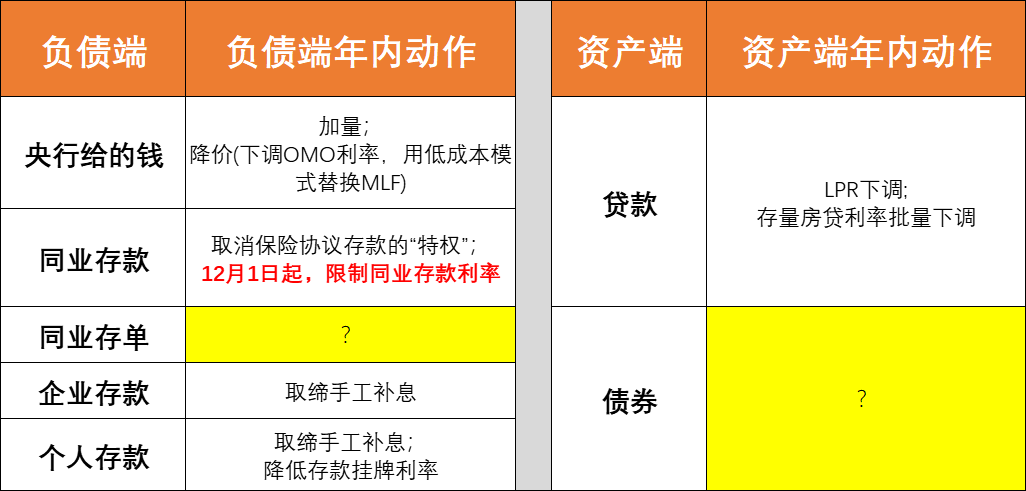

逻辑很简单——在这两天市场交易完了央妈新政后,银行的资产端(债券收益率),下行的幅度,比负债端的下行幅度,还大,利差反而是收窄的,所以,债券收益贡献越大的银行,受到的潜在冲击越大,以至于在银行内部,上图,农商行跌幅最大(缺信贷投放,新增资产以债券投资为主),城商行次之,大行影响最小。如果想有个更直观概念的,可以看我们昨晚画的下面这张图,简化后的银行资产负债表。

如果想深入了解这块的,可以看一篇非常好的,买方写的分析,顺德农商行资金中心做的一个报告,《商业银行净息差:底线测算与政策展望》。

我个人觉得,比大多数卖方做的分析,要实用很多,我总结几句话,用倒推的模式,简单解释一下他们文章的逻辑:

1、经济要发展,需要信贷资源的投入,比如我们要保证5%的GDP增速,就需要7%的M2增速,M2的源头,是银行的信用扩张,也就是银行放贷、买债券,那么以此假定,我们的经济发展,需要银行业保证7%的资产同比增速;

2、这时候要注意到,银行,是经营杠杆的行业,你需要实现资产端扩张,就需要同步增加资本金,在目前,你的资本金很难靠外部补充(国有银行后续可以靠cz部一次性注资1万亿,但大多数城农商行,地方股东是没钱的),大部分银行,只能靠,利润留存,也就是自己赚的钱,剔除分红款后的部分,留作资本金;

3、而要保证这样的利润留存,去满足7%的资产扩张增速,即使一分钱不分红,那么,最低也需要保证1.15%的净息差,记住,这里的1.15%这个数字很重要;

4、三季度末,银行业的净息差,是1.5%出头,离最低要求,还有大概0.3-0.4%的空间;

5、但是,目前银行端最大的问题在于,存款成本下行,是缓慢的(即使三令五申,出台各种整治办法),而资产下行,是一次性且剧烈的(比如周五和今天),这就导致,存量房贷利率下调也好、债券收益率大幅下行也罢,会导致净息差进一步收窄;

6、文章的测算是,经过2025年潜在的2次降息后,净息差会下行到1.35%左右,和1.15%的底线越来越近;

7、然而对银行股的投资而言,还有一个问题是,随着净息差的收窄,分红的难度会越来越大,因为上面1.15%的底线,是按照一分钱不分红测算的。

大致如此,应该把逻辑说清楚了吧。

所以,大家也能明白,为何年中,央妈如此心急火燎地试图控制利率的快速下行了吧——银行净息差的收窄,最后会影响银行的信用扩张能力,从而导致全社会的信用扩张受限,这确实是有逻辑链条的。

......

多聊三个市场的热点哈,分别是债基费率、寒武纪调入上证50、以及今天的炒作“蛇”概念,都还挺有意思。

1、债券,关注新一轮“卷费率”的大战。

我们顺着上面的话题继续说,随着债券收益率的下降,固收产品的费率,对收益的影响,会越来越大。

比如对一个同业存单基金而言,之前一年期存单收益率是2.1%,那么,管理费+托管费+销售服务费,合计0.45%,占比是20%左右,简单计算,费后收益是1.65%;但如今,一年期存单收益率变成了1.7%,那么费率的占比,就变成了25%左右,简单计算,费后收益变成了1.25%。也就是说,随着债券票息的下降,费率对持有体验的影响幅度,会越来越大。

熟悉表韭纯纯的债这个组合的朋友都清楚,我们当初跟投组合的时候,一大原则就是,持仓基金,尽可能选销售服务费低+尽可能7天以上免赎回费的份额,这样的费后收益,以及交易便利性会好很多。

近期,我们可以看到,资管行业,有三个在固收方向“卷费率”的情况。

第一,是上面持续在预告的,第三轮的行业降费,且市场普遍预测,这轮降费,将针对销售服务费;

第二,是11月开始,理财产品,特别是固收理财,密集降费,有些甚至把管理费+销售服务费阶段性降到了0,主要是为了抢占年末规模+抢占银行开门红的产品档期。

第三,是个别机构的行为,主要是通过在自家的直销平台或app,新设份额,把申购费、销售服务费基本降到最低一档。比如南方,应该是全市场最早一批做直销“I份额”的,这个“I”,就是I love you的I,也就是“我自己”,和“直销”对应。

最早,基金报今年4月就有报道过这个事,《超低费率,南方推出指数I份额》,里面有提到,南方给旗下的一批宽基、行业ETF,新设了I份额,0申购费、0.1%的销售服务费、7天以上免赎回费,在自家的app上线销售。

而这一轮,南方又新设了一批新的I份额,主要是针对债券基金,之前I份额只覆盖了南方中债7-10年国开债指数,而这回新增了南方中债0-2年国开债I、南方中债1-3年国开债I、南方中债1-5年国开债I、南方中债3-5年农发债I,基本把各个期限的利率债指数全覆盖了,依然是0申购费、0.1%的销售服务费、7天以上免赎回费;而权益产品的I份额,新增了A100指数。

整体来看,低费率的策略,主要适用于两类客群,一类就是买债的客户,随着债基产品预期收益的降低,低费率省下来的收益就显得可观了;另一类是做权益指数定投的客户,多笔定投+长期持有的模式下,0申购费和低销售服务费的费率结构,确实能实实在在的降低,相对指数本身的负超额。

大家可以关注下这块的进展。

2、A股,上证50调入寒武纪,是对是错?

这是这个周末,基金圈聊的最多的话题。

上周,因为指数公司披露了上证50等指数的调仓计划,上证50调入了寒武纪等个股,引发了很大的争议,diss的一方,表达的主要意见,一是认为寒武纪炒概念、没业绩,二是觉得已经炒的这么高了,指数调入,岂不是高位接盘,所以指数编制有问题,还不如主动权益。

我自己有两个小想法,分享一下:

第一,按既定规则调仓,没什么不妥,扯阴谋论都是为了收割情绪和流量,毫无意义。我之前说过,指数,本就是一个投资工具,是一种原材料,不完美是常态,它对投资者最大的意义就是,编制规则清晰、成分股透明且稳定,投资者按需配置。基于此,才有了投资顾问的价值,帮你梳理各行业的投资逻辑、指数的底层编制规则,以及该如何使用这些工具,构建自己的组合。如果一个指数包治百病,那还需要投资顾问等从业人员干嘛?

第二,指数的价值只会越来越大。特别是对于上市公司而言,未来,长期来看,去修正、保持自己良好的财务指标,进入相应的指数,要比和卖方、买方勾兑,性价比高的多。

事实就是,再怎么diss,都无法改变,市场对指数的关注程度越来越高。

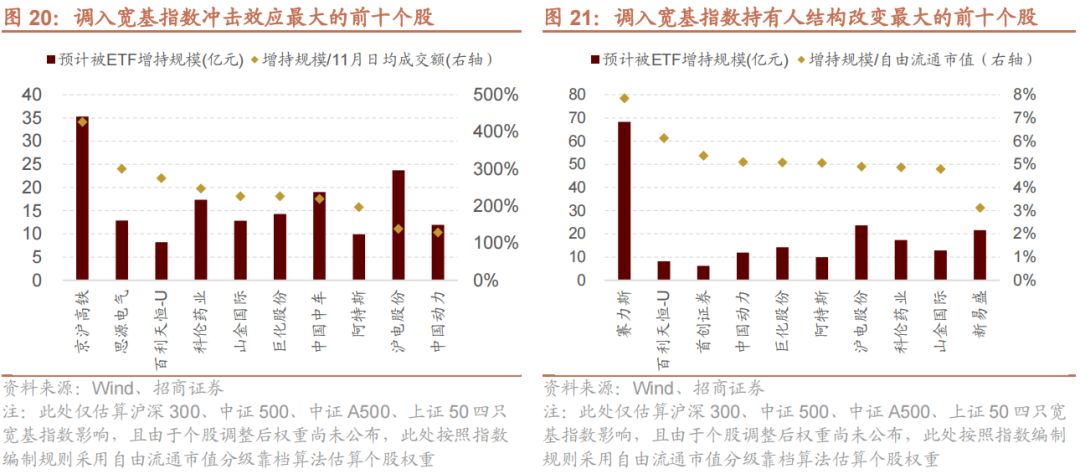

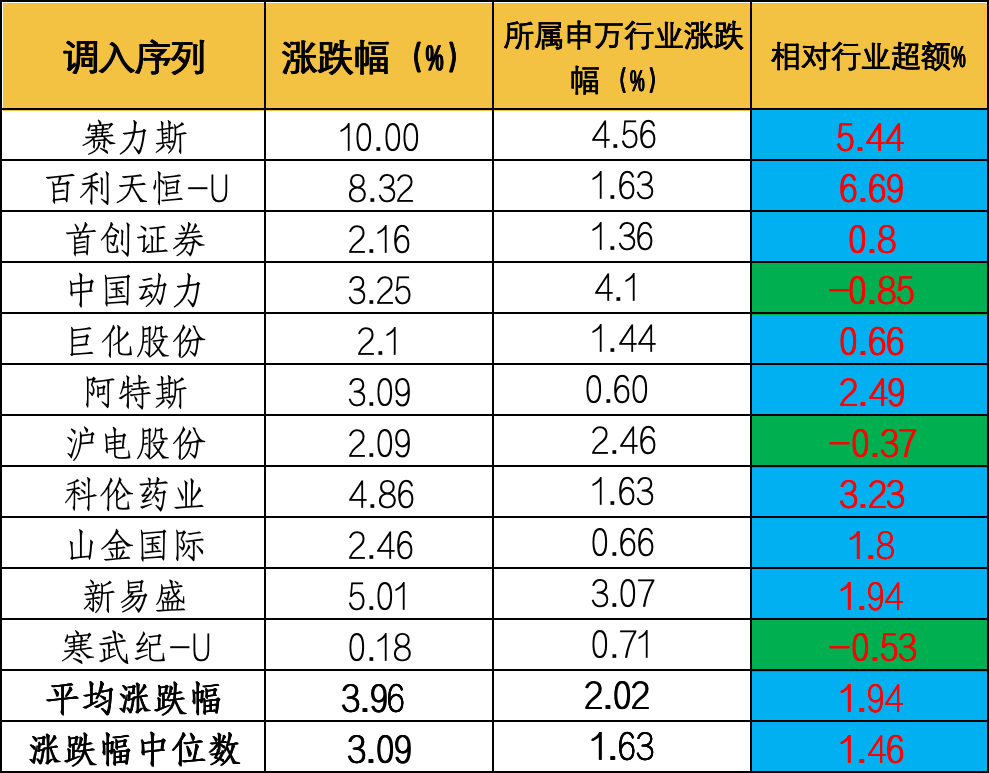

招商策略团队周末拉了两张图,分别是本次指数集中调仓过程中,最受益、流入资金最多的个股,以及最受伤、流出最多的个股。

下图,最受益、流入资金最多的个股。

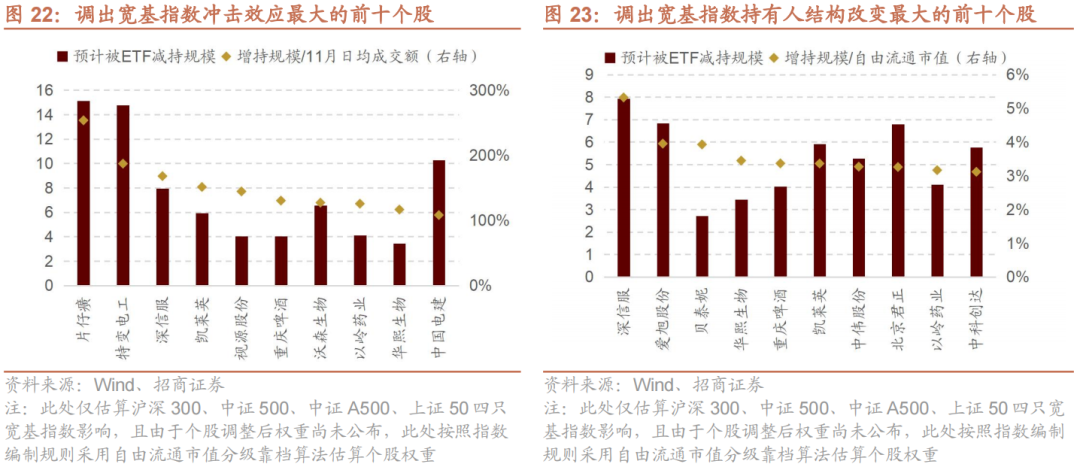

下图,最受伤、流出最多的个股。

虽然,指数调仓12月13号才生效,但我看了一下今天的交易情况,很明显,指数调入的个股,明显跑得比其所在的行业指数更好,而调出的个股,则明显跑输行业。

结论很简单——虽然资金还没开始调入调出,但是市场在密切关注成分股的变化,调入的动作,会使得市场对个股更有信心,从而进行提前的布局。

下图,最受益、流入资金最多的个股,普遍今日有超额。

下图,最受伤、流出最多的个股,今日全部跑输行业。

3、妖股,段子太多了。

今天,A股整体表现得不错,看板块的话,依然是在货币宽松的环境下,炒作概念、炒作小盘股为主的行情。

今天炒作的概念,集中在“蛇”,因为明年是蛇年。

按照统计,“当前市场认为符合蛇年生肖概念的股票主要有宝塔实业(雷峰塔镇白蛇)、川发龙蟒(蟒蛇)、斯莱克(谐音Snake)、漳州发展(漳州被称为“中国蛇城”)等,其中川发龙蟒登上热股榜第一”。

不过,最有延续性的,是葫芦娃概念,因为葫芦娃可以压住“蛇精”。

还有一个,是两面针,尾盘涨停了,因为说可以治疗蛇咬伤......就这样吧,不理解,累了。

就聊这么多。

#债基朋友圈##晒抱蛋收益# #牛市旗手大涨,什么信号?# #你的11月收益如何?# #A股12月怎么走?投资主线有哪些?#

$表韭全球资产配置$$表韭量化指增精选$ $表韭纯纯的债$

$南方中债7-10年国开行债券指数I(OTCFUND|021037)$ $南方中债0-2年国开行债券指数I(OTCFUND|022633)$ $南方中债3-5年农发行债券指数I(OTCFUND|022588)$ $南方中证A100指数I(OTCFUND|022614)$