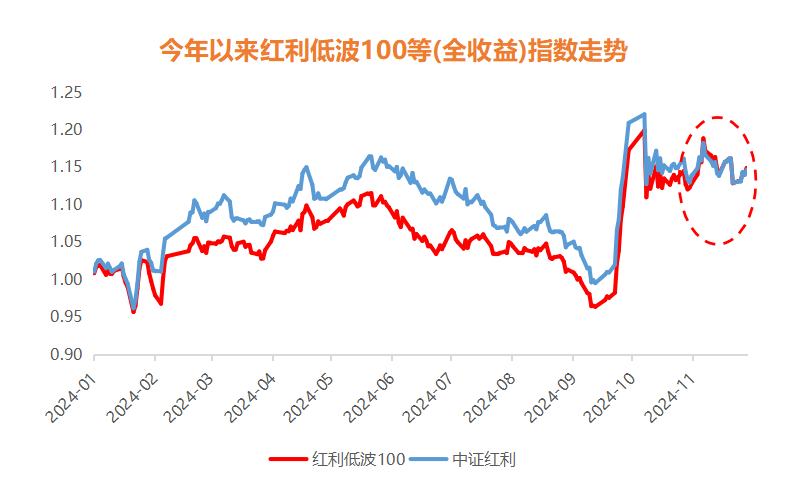

11月13日以来,A股经历阶段性调整,各指数与行业板块呈现普跌态势,市场整体观望情绪加重。自9月上涨以来,进攻性更强的科技成长成为市场主要交易方向,但随着近期市场波动的加剧,风险偏好逐渐降低,基于基本面的投资有效性可能逐步回归。作为防御板块的红利低波风格或将重回主战场,成为震荡市中的稳健“避风港”。截至11.29,红利低波100指数月度上涨2.24%。

后续风格有望向基本面回归

当前市场可能已经在酝酿风格的再平衡:10月中旬以来,微盘股、低价股等一些偏交易风格标的大幅上涨,但是基本面逻辑驱动的偏价值风格标的表现并不理想,风格的显著分化导致资金持续流出价值风格标的,拖累大盘走弱并且导致市场风险偏好下降。后续短期市场可能还要经历风格再平衡过程造成的冲击,如果出现小微风格向其它风格的切换,基本面表现较好的红利风格的表现有望再度占优(三季度中证全指净利润增速为-0.83%,而红利低波100指数的净利润增速已率先回正)。

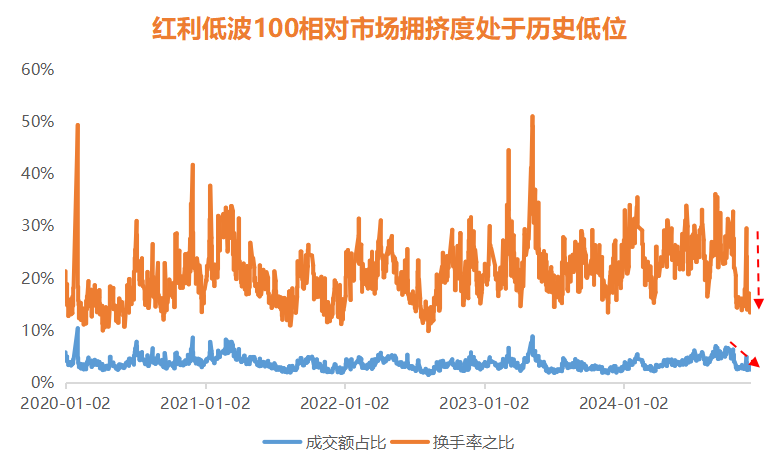

红利板块估值压力、拥挤度有所释放

最新红利低波100指数股息率(近12个月)回升至5.11%,考虑到上市公司加大分红力度的趋势在加强,而股票回购增持再贷款政策对高股息公司的吸引力也更大,我们认为高股息驱动的红利投资逻辑没有改变。截止11月15日,红利低波100指数股息率/10年期国债收益率为2.53倍,处于历史较高水平,同样说明以红利低波100指数为代表的高股息资产配置价值较高。

从交易层面来看,红利低波100指数成交额/万得全A成交额最新一周的均值约为2.82%,红利拥挤度已经连续一个月处于历史低位,后续成交活跃度向上修复预期较强;红利低波100指数换手率/万得全A换手率最新一周均值为15.8%,依旧大幅低于历史均值(2020年以来)的20.6%,同样存在向上修复的预期。

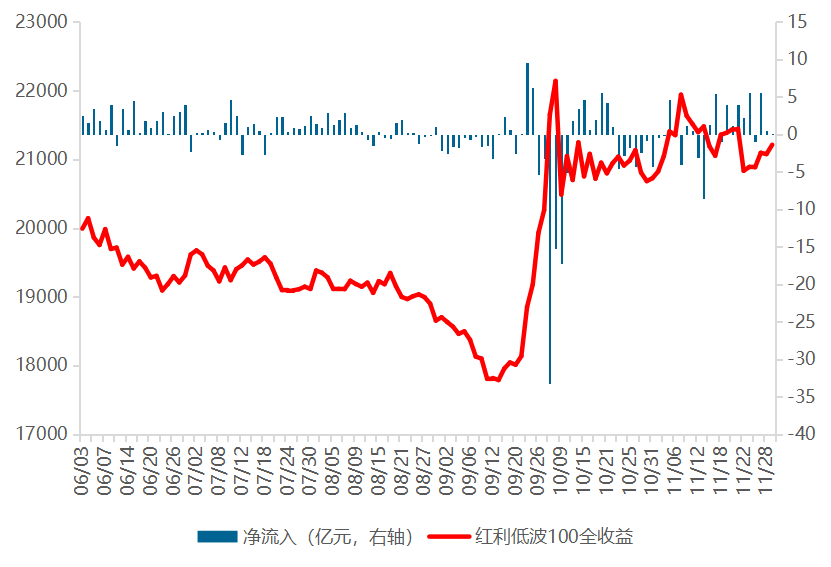

资金看好红利板块后续表现

统计市场上所有 A 股红利类 ETF 的每日资金净流入情况。今年以来,A 股投资者持续买入红利类 ETF,中证红利走势与 ETF 资金流入流出情况一定程度呈正相关。

根据红利 ETF 资金流跟踪可以看到:在本次上涨行情启动初期,红利 ETF 并无较大幅度的流入或流出,但在行情高点出现了大幅的净流出,上周红利 ETF 恢复逐步净流入状态。本周 (11.23-11.29) 红利ETF 资金延续上周净流入趋势,近两周合计净流入 21.5亿元,近一月红利类 ETF 合计净流入 18.6亿元。

红利低波100指数业绩: 2019年12.43%、2020年-1.98%、2021年13.90%、2022年-3.92%、2023年8.74%、2024上半年1.93%。数据来源:wind,截至20240630。

风险提示:

基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国证券市场发展时间比较短,不能反映市场发展的所有阶段,基金过往业绩并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成基金业绩表现的保证。中证红利低波动100指数由中证指数有限公司(“中证”)编制和计算,其所有权归属中证及/或其指定的第三方。中证对于标的指数的实时性、准确性、完整性和适用性不作任何明示或暗示的担保,不因标的指数的任何延迟、缺失或错误对任何人承担责任。中证对于跟踪标的指数的产品不作任何担保、背书、销售或推广,中证不承担与此相关的任何责任。投资人应充分了解自身的风险承受能力,选择与自身风险承受能力相匹配的产品进行投资,欲知自身的风险承受能力与产品相匹配的情况可向销售机构处获得协助支持。