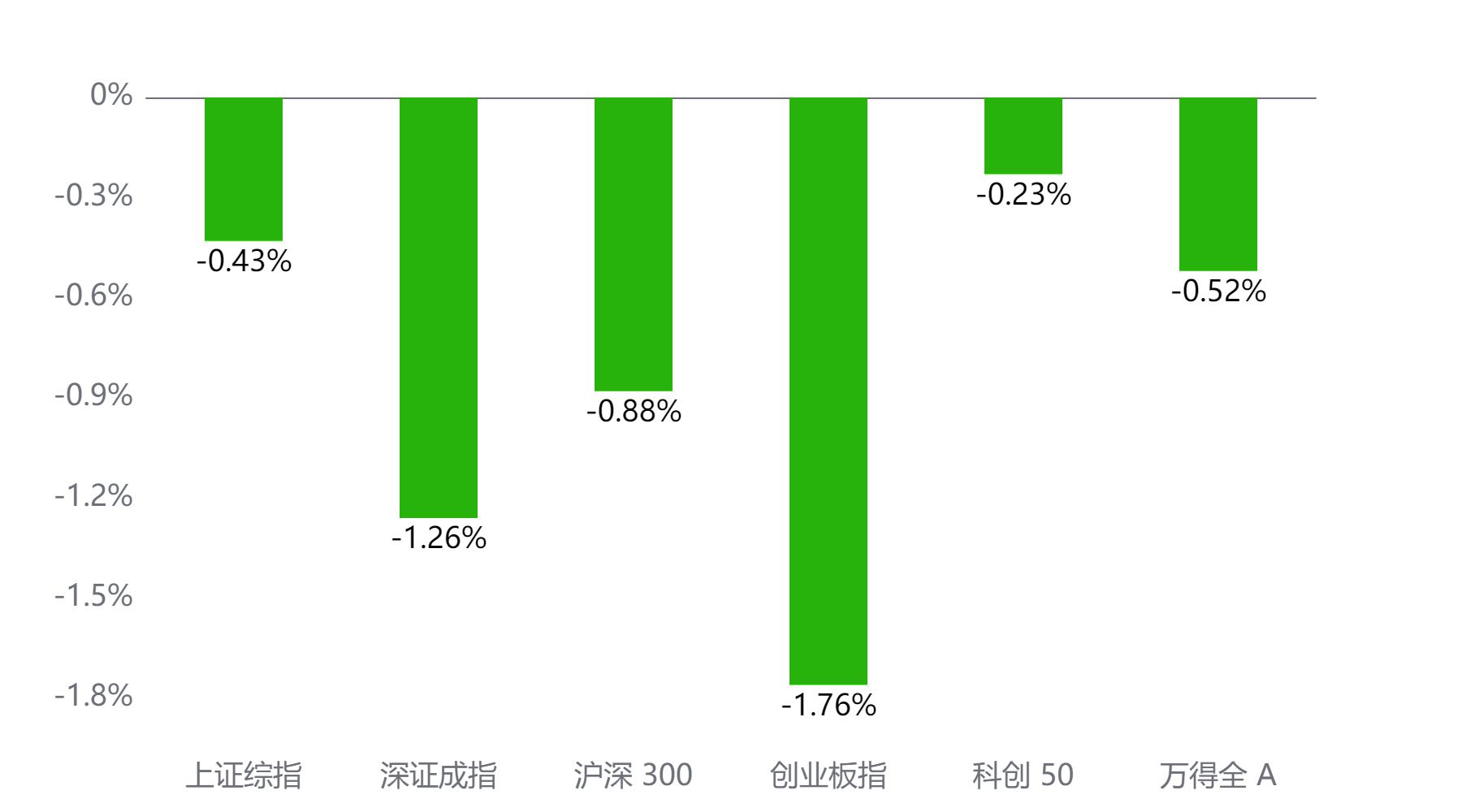

截至今日收盘,市场各主要指数普遍下跌。上证综指收3295.7点,下跌0.43%;深证成指收10432.54点,下跌1.26%;沪深300下跌0.88%,创业板指下跌1.76%,科创50下跌0.23%,万得全A下跌0.52%。

主要指数当日涨跌幅

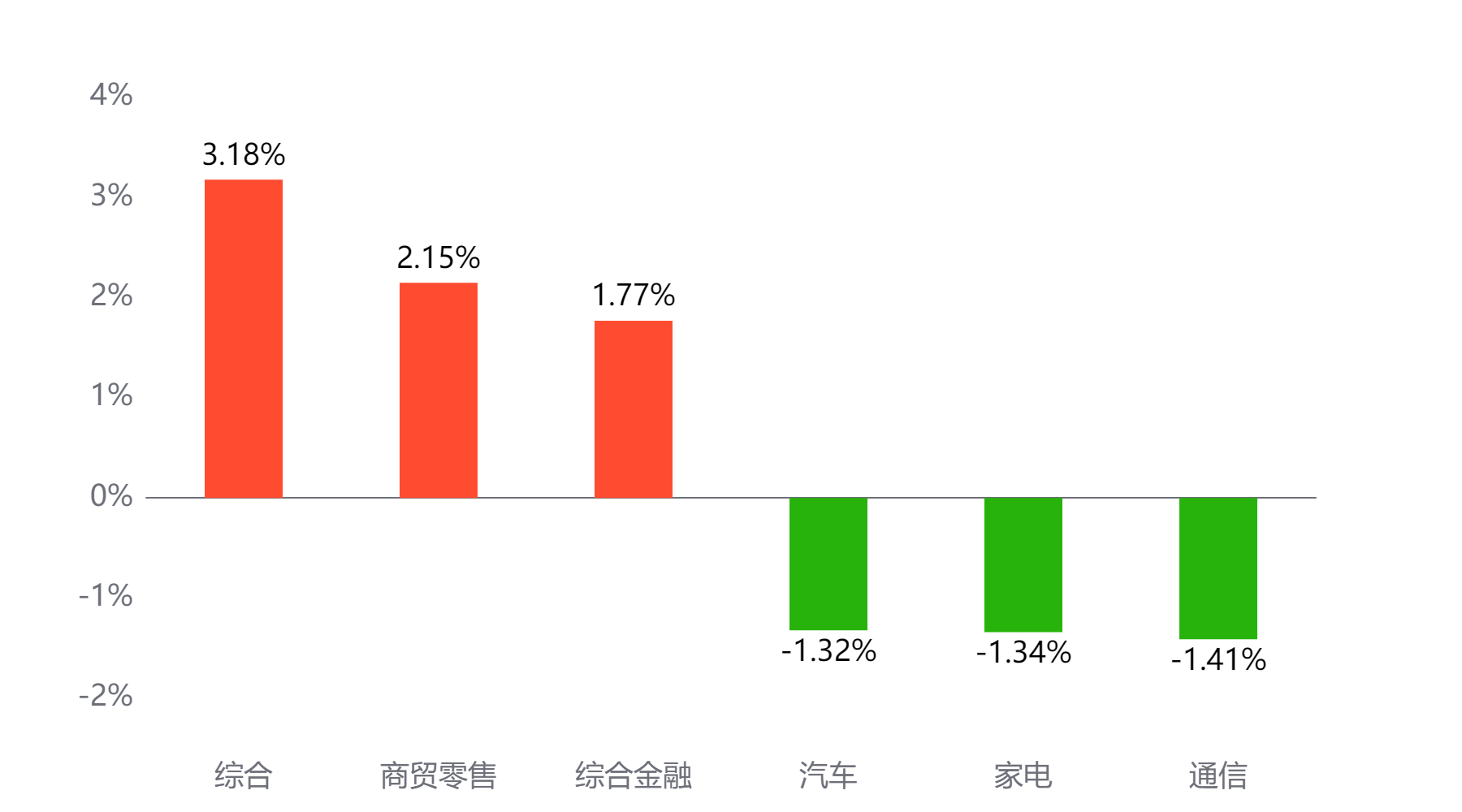

行业板块

今天表现最好的行业板块依次为综合、商贸零售、综合金融,表现最差的依次为汽车、家电、通信。

当日涨幅前三与后三行业板块

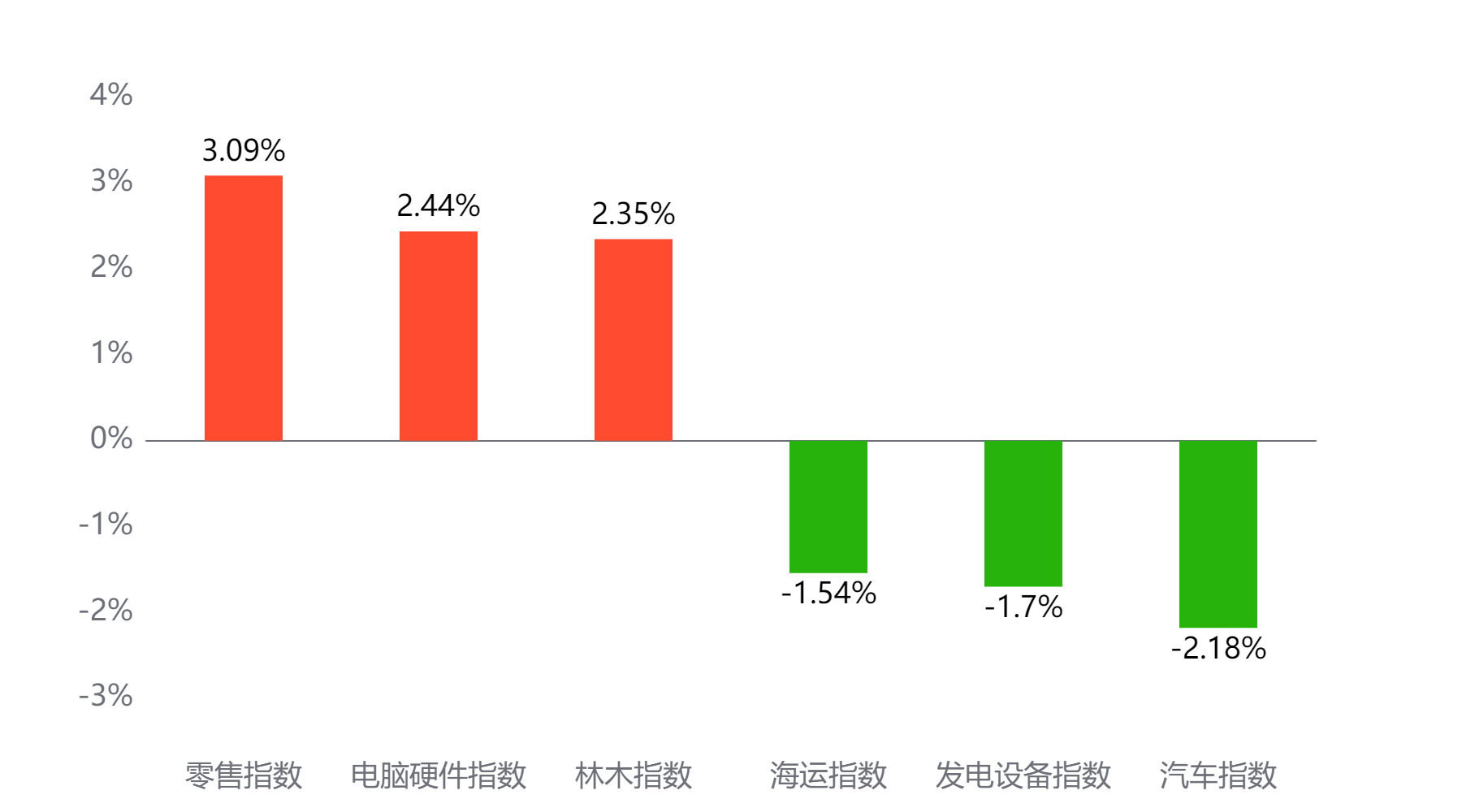

主题板块

今天表现最好的主题概念依次为零售、电脑硬件、林木,表现最差的依次为海运、发电设备、汽车。

当日涨幅前三与后三主题板块

成交情况:今日两市成交金额 14,905亿元 较前一交易日 增加317亿元

两融情况:截至上一交易日两融余额 18,317亿元 较前一交易日 增加33亿元

估值水平

上证指数:市盈率TTM 14.16 历史分位 61.87% 偏高估 市净率LF 1.32 历史分位 18.32% 低估

深证成指:市盈率TTM 25.47 历史分位 58.99% 居中 市净率LF 2.2 历史分位 21.69% 偏低估

沪深300:市盈率TTM 12.41 历史分位 54.99% 居中 市净率LF 1.32 历史分位 14.62% 低估

创业板指:市盈率TTM 33.49 历史分位 14.91% 低估 市净率LF 4.02 历史分位 23.78% 偏低估

中证500:市盈率TTM 25.89 历史分位 35.73% 偏低估 市净率LF 1.73 历史分位 14.98% 低估

万得全A:市盈率TTM 18.29 历史分位 57.58% 居中 市净率LF 1.55 历史分位 12.12% 低估

注:历史分位统计区间为2010/1/1至今。分位高低的划分方法为:历史分位<20%,低估;20%≤历史分位<40%,偏低估;40% ≤历史分位<60%,居中; 60%≤历史分位<80%,偏高估;80%≤历史分位,高估。

券商观点:

华西证券:

本轮牛市仍处于博弈阶段。其一,相较于历史上的进入第三阶段的点位,量价指标和“剪刀差”相对位置仍然偏高;其二,市场进入政策“空窗期”,基本面修复信号仍待验证,市场更认可的逻辑仍然是增量财政政策推动ROE的修复。整体而言,未来行情可能偏震荡,博弈阶段或许较为漫长。基于此,对未来行情作如下推演:1)若量价指标和“剪刀差”触及经验位置,而政策和基本面仍然缺位,行情或将短暂反弹。2)若政策加码,而基本面修复情况仍待验证,市场估值可能率先提升。若后续基本面有所回暖,牛市或将正式进入走牛阶段;若仍处于待验证状态,市场前期拉伸的估值可能将进入一段消化期。3)若在增量政策出台以前,基本面修复信号延续,同时量价指标和“剪刀差”触及经验位置,市场有望迎来一段慢牛行情;若量价指标和“剪刀差”尚未触及经验位置,市场对基本面修复的态度可能还需要验证。

华宝证券:

边际降温的市场情绪持续受到部分事件影响,有所回落,相关事件影响主要在于短期边际变化,考量政策底、市场底等方面,当前A股市场的底部区域依旧较为夯实,企稳迹象有所显现,大幅回调的风险较低,当前调整至震荡区间的较低位置,关注逐步布局机会。当前市场处于轮动较快,对于部分消息面较快速反应的敏感时期,难有持续性较好的风格或者行业。未来随着行情持续性改善后,更具成长性且高性价比的公司、行业有望获得更高收益。

#3300点失守!机构:A股将螺旋上行##2025年A股有望迈向“基本面牛”?##7部门联合推进金融机构数字化转型 #

数据来源:Wind。上述材料中的信息均来源于公开材料,相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。