【复盘摘要】

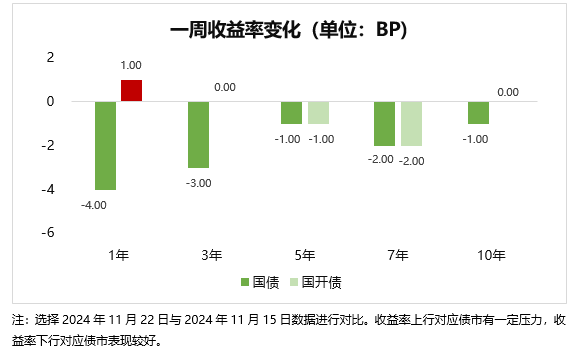

上周债市情绪较为谨慎,各期限无明显差异,以横盘震荡为主。具体来看,周初开盘情绪较谨慎,收益率窄幅波动,超长端相对偏弱。周中LPR未降息,债市开盘止盈情绪较浓,叠加股市走强,收益率震荡上行,超长上行更多,曲线小幅走陡。后半周无降准落地操作,收益率小幅上行;随后伴随股市有所震荡,债市出现一定修复。后续持续关注股市走势和地方债供给对债市,特别是超长端的影响。

【上周债市】

1、降准尚未落地,预期仍在

上周降准并未落地,而结合9月政策导向与必要性来看,后续降准预期仍在。

从必要性看,本周地方债发行量较大,资金面同样存在一定缺口,又逢月末,降准有一定必要性,但月中央行或通过买断式逆回购补充部分缺口,降准年内仍有预期,但具体时点尚待观察。

2、转债仍有估值修复空间

转债估值整体仍在合理水平,且仍有一定修复空间。

首先,股市底部抬升、高波动、高换手对转债估值有一定利好。一方面,股市底部抬升缓解了转债信用风险;另一方面,从理论定价来看,股市波动率上行,转债估值也应相应抬升,且股市流动性提高,也一定程度缓解了转债的流动性问题。

综合来看,高波动、高流动性的股市震荡环境对转债估值有一定利好。

【债市展望】

本周关注:(1)工业企业利润数据;(2)PMI数据。

展望后续市场行情,供给与资金面可能对债市偏震荡,关注长端抢跑跨年行情。

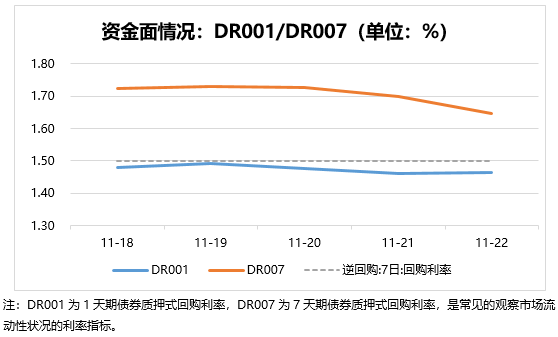

基本面方面,高频数据互有升降,对债市影响整体偏中性。供给方面,本周利率供给量较大,一方面可能对月末资金面有一定扰动,另一方面会减少12月利率供给,强化跨年看多逻辑。资金面方面,MLF移至25日续作后,月末资金面通常偏松,但本周共有1.8万亿OMO滚动到期,又有9000亿利率债净融资,预计资金面整体偏均衡。

后续可继续关注三个方面:一是抢跑跨年行情带来的机会,二是降准对债市节奏的扰动,三是12月的重要会议。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资须谨慎。

$长信利众债券(LOF)C(OTCFUND|163005)$

$长信稳固60天滚动持有债券C(OTCFUND|018569)$

$长信90天滚动持有债券C(OTCFUND|018745)$