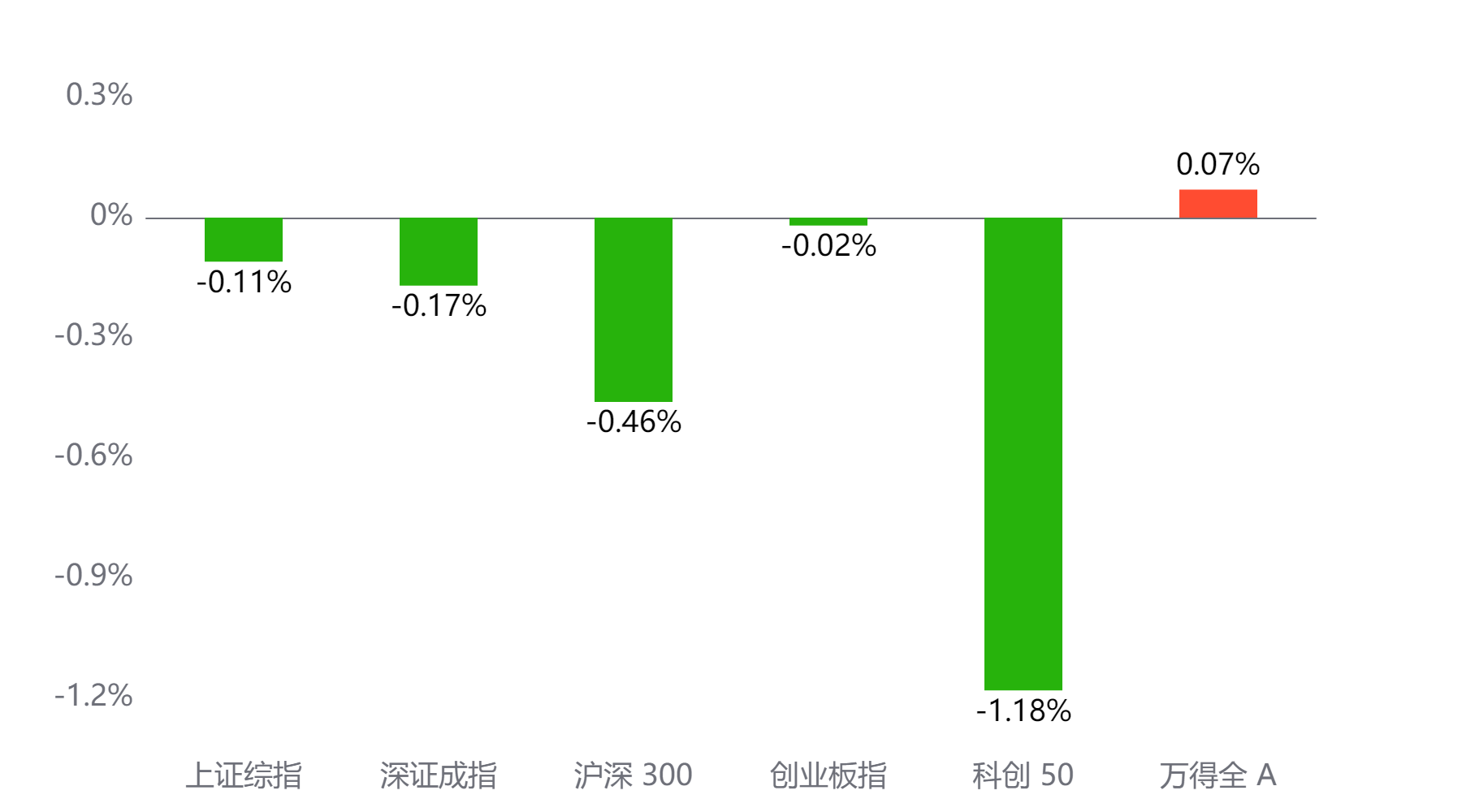

截至今日收盘,市场各主要指数普遍下跌。上证综指收3263.76点,下跌0.11%;深证成指收10420.52点,下跌0.17%;沪深300下跌0.46%,创业板指下跌0.02%,科创50下跌1.18%,万得全A上涨0.07%。

主要指数当日涨跌幅

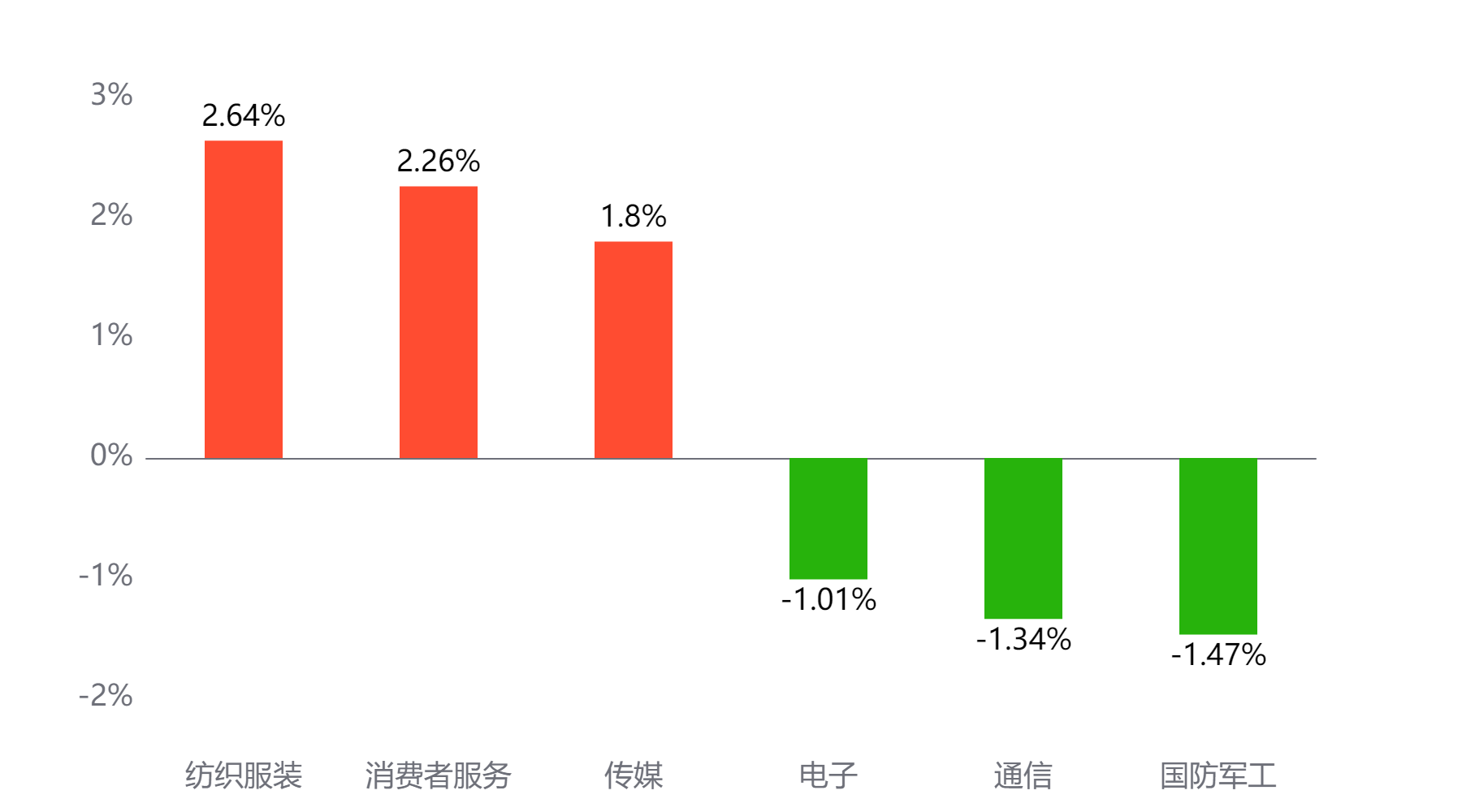

行业板块

今天表现最好的行业板块依次为纺织服装、消费者服务、传媒,表现最差的依次为电子、通信、国防军工。

当日涨幅前三与后三行业板块

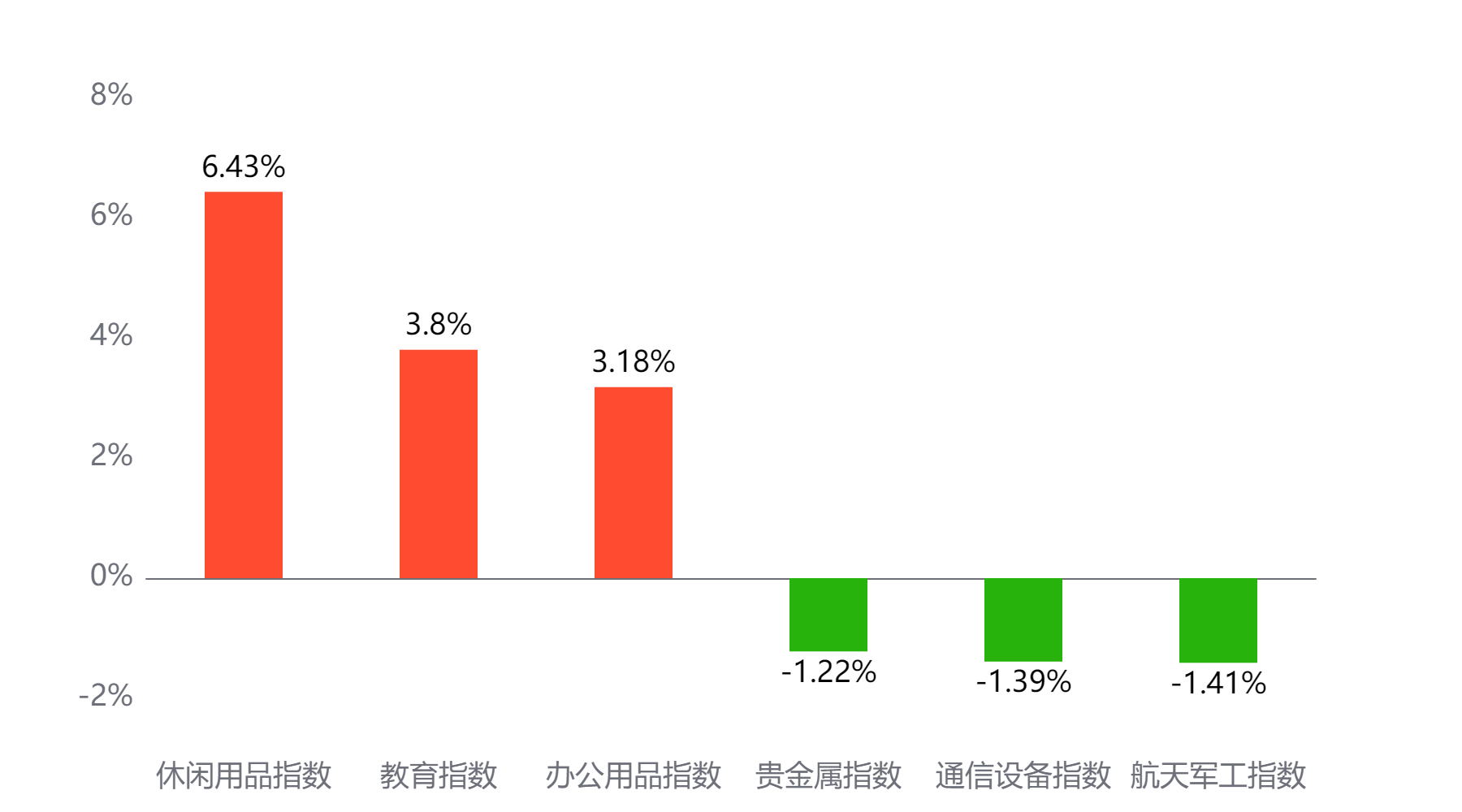

主题板块

今天表现最好的主题概念依次为休闲用品、教育、办公用品,表现最差的依次为贵金属、通信设备、航天军工。

当日涨幅前三与后三主题板块

成交情况:今日两市成交金额 14,902亿元 较前一交易日 下降2,995亿元

两融情况:截至上一交易日两融余额 18,288亿元 较前一交易日 下降126亿元

估值水平

上证指数:市盈率TTM 14.02 历史分位 59.96% 居中 市净率LF 1.3 历史分位 16.26% 低估

深证成指:市盈率TTM 25.41 历史分位 58.68% 居中 市净率LF 2.19 历史分位 21.46% 偏低估

沪深300:市盈率TTM 12.3 历史分位 52.96% 居中 市净率LF 1.31 历史分位 13.14% 低估

创业板指:市盈率TTM 33.5 历史分位 14.9% 低估 市净率LF 4.02 历史分位 23.77% 偏低估

中证500:市盈率TTM 25.74 历史分位 35.09% 偏低估 市净率LF 1.72 历史分位 14.21% 低估

万得全A:市盈率TTM 18.15 历史分位 56.25% 居中 市净率LF 1.54 历史分位 11.24% 低估

注:历史分位统计区间为2010/1/1至今。分位高低的划分方法为:历史分位<20%,低估;20%≤历史分位<40%,偏低估;40% ≤历史分位<60%,居中; 60%≤历史分位<80%,偏高估;80%≤历史分位,高估。

券商观点:

中信证券:

当前市场的定价主力正处于从个人投资者向机构投资者切换的阶段,机构关注的房价和社融信号仍需观察,投资者的心态比较脆弱,在外部扰动下放大了波动;当前正处于政策空窗期,政策预期出现紊乱,但是国内政策的方向和目标明确,12月料将再次凝聚共识;市场正站在年度级别马拉松行情的起跑线上,等待房价和社融的发令枪。配置上,短期可以继续用部分低估值顺周期品种过渡,待信号明确后积极增配绩优成长和内需消费。首先,内部方面,新一轮化债政策组合如期落地后,市场进入政策空窗期,前期政策起效下四季度国内经济有望稳步改善,但房价和社融发令枪信号仍需等待,且外部扰动下市场对明年预期比较紊乱。其次,外部方面,以关税推动产业链回流是美国未来贸易政策的核心,预计国内政策能够从容应对,而国内微观主体也已有所准备。最后,市场方面,定价主力正处于从个人投资者向机构投资者切换的阶段,投资者的心态比较脆弱,美国二次通胀预期和人民币汇率变化放大了市场波动,预计12月政治局和经济工作会议将重新凝聚共识。

#A股上演缩量深V 调整结束了?##黄仁勋:机器人时代正在到来##AI辅助诊断首次列入医保局立项指南#

数据来源:Wind。上述材料中的信息均来源于公开材料,相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。