这周化债开始了!

截止11月15日,已经披露待发行的规模约2000亿元,其中21-22日分别发行584亿元、1342亿元,而且发行期限主要是10-30年的,所以对于长端、超长端利率债可能影响较大。

这应该也是周五相关期限的利率债收益率出现大幅上行的原因(对应债券价格下跌)。

接下来的话,可能化债压力主要是在11月底以及12月了,因为2万亿是要在年内发行完成的。

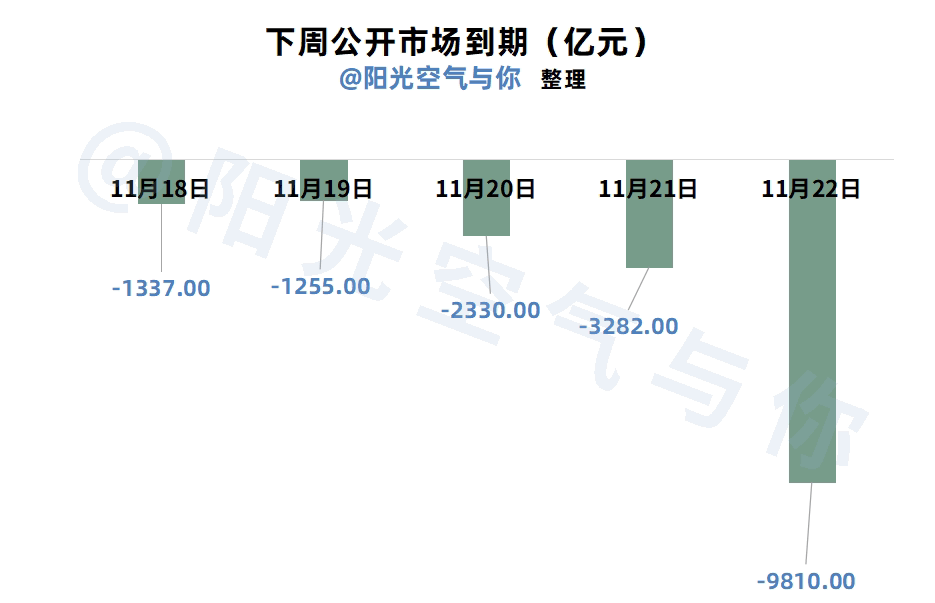

除了化债地方债的发行计划外,下周流动性的干扰因素还有2个。一个是逆回购到期,差不多18000亿元的到期,其次是18-19日的税期缴款影响。所以资金流动性会比较紧张的。

相对好一点的可能是11月20日,刚好是中国至11月20日一年期、五年期贷款市场报价利率(LPR)公布的时间节点。目前来看,市场暂时没有LPR降息的预期,所以暂时不要抱太大的希望。

当然了,流动性可能趋紧,并非完全没有办法解决。这个取决于央妈的动作,比如逆回购加码、以及买断式逆回购操作等,都可以缓解流动性紧张。所以关键是看央妈的呵护力度了。

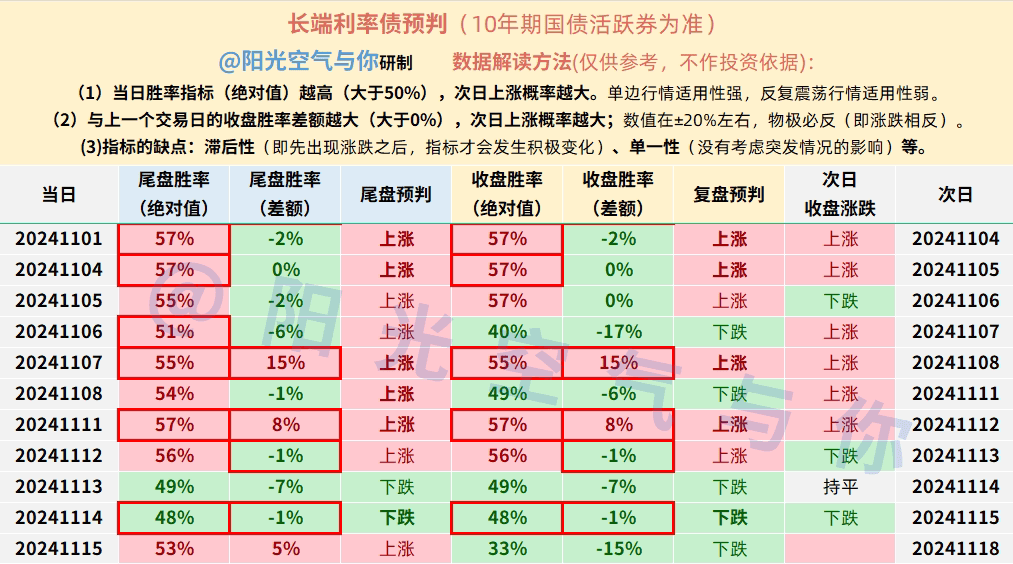

至于下周一债市怎么看?

在周五债市收盘文章中,已经分析过了,这里直接说结论。阳光个人二次判断(与尾盘不一致):下周一长端利率债更倾向于下跌一些;信用债是震荡偏暖。注意!参考债基策略为主,判断次日为辅。

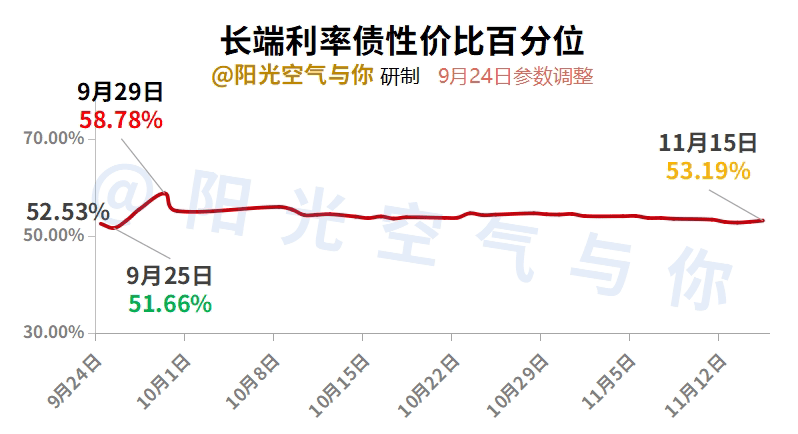

性价比指标方面,长端利率债其实跟上周五变化不大,属于兜兜转转又回来了。整体性价比相对适中。

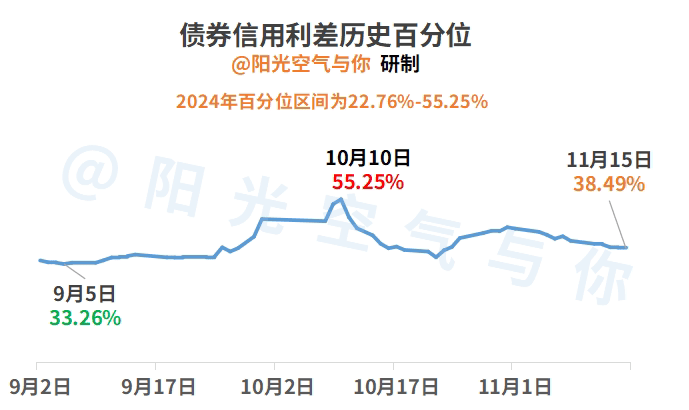

债券信用利差则有一定下行,这周主要是城投债受益于化债,涨幅明显较高。所以上涨之后,信用利差反而下来一些,略低于中位值39.01%,不过整体还是偏暖的。

接下来可能还是要看财政政策逐渐落地之后,基本面是否改善了。目前来看,债市短期震荡在所难免,但是还没有到悲观的时候。

个人债基策略:阳光个人预计10年期国债活跃券收益率2.10%下方机构止盈盘会占优,2.15%附近机构配置盘会占优。至于30年期国债的话,2.25%下方止盈盘占优,2.35%附近配置盘占优。可以当做加减仓的一个参考指标。

短期思路上,一个是稳健一些,比如侧重历史低回撤、低波动的信用债短债/中短债以及一部分中长债基。第二个是长端、超长端利率债等高波动债基,适时高抛低吸。中长期配置,还是不折腾为主。

每周末不见不散~

相关基金吧:$华泰保兴安悦债券C(OTCFUND|020741)$、$南方中债7-10年国开行债券指数E(OTCFUND|013594)$、$国泰嘉睿纯债债券C(OTCFUND|016604)$、$兴华安裕利率债C(OTCFUND|016659)$、$广发双债添利债券E(OTCFUND|009267)$、$长城短债C(OTCFUND|007195)$、$广发中债7-10年国开债指数E(OTCFUND|011062)$、$华泰保兴安悦债券A(OTCFUND|007540)$、$东兴兴瑞一年定开A(OTCFUND|007769)$、$东兴兴瑞一年定开C(OTCFUND|013333)$。#10万亿来了!地方化债压力将大大减轻##A股牛市能涨多高关键看明年盈利兑现#