展望11、12月,我们预计债市可能较难以形成单边行情,政策组合拳和经济数据边际改善对利率形成上行压力,“弱现实”遇上配置需求,又会有利于利率下行。债券市场利率可能走出“倒U型”形态,但是考虑到目前的政策力度和机构配置需求,利率的上行和下行的幅度大概率都较为有限。信用债方面,可关注中高等级偏短久期等流动性较好品种;城投债方面,受益于化债政策,可进行适度挖掘,关注中短端高票息品种。

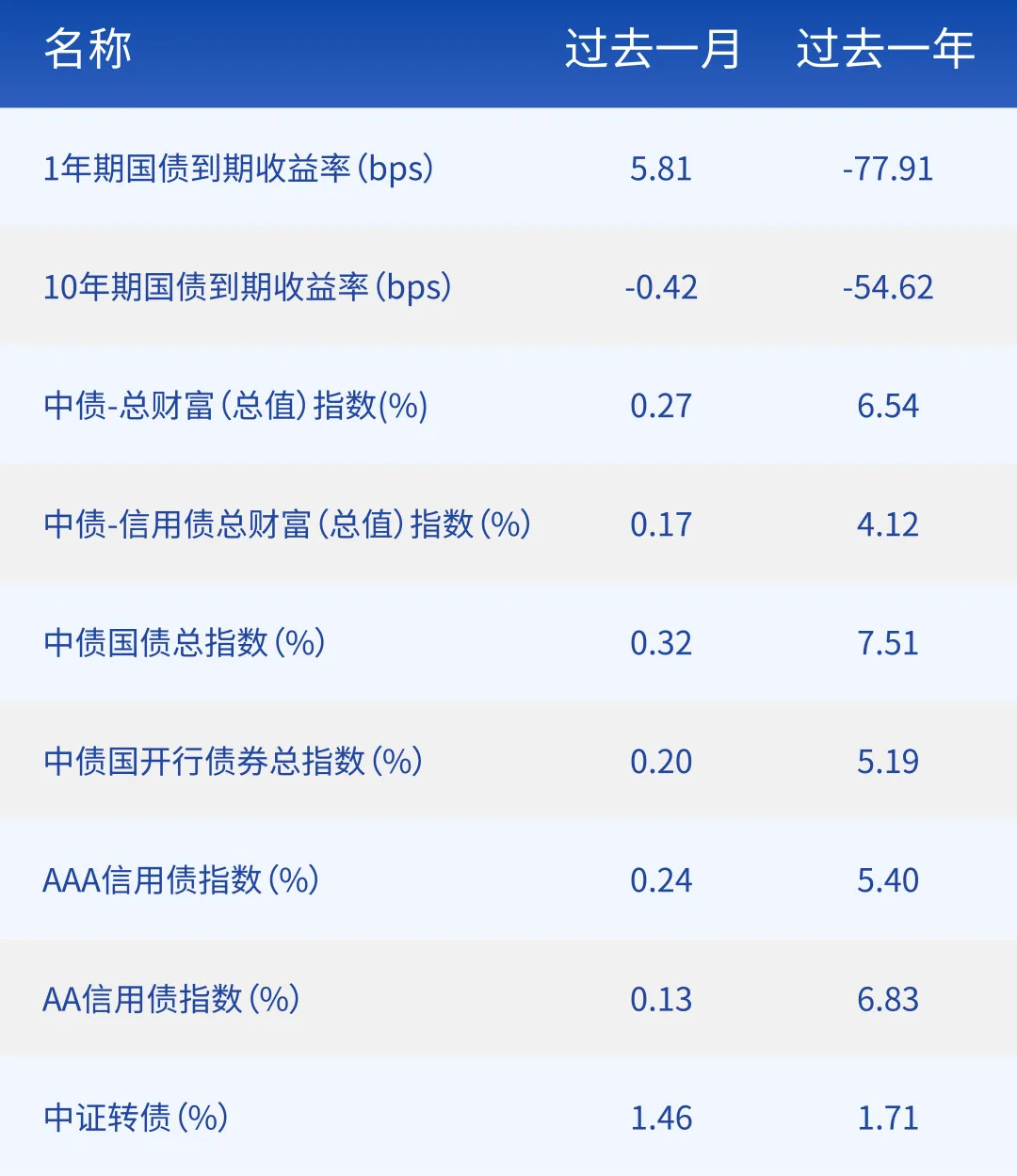

10月债市整体维持震荡,长端利率先下后上,呈现V型走势。9月底政策组合拳密集推出,利率大幅上行,随着9月物价、外贸和金融数据的陆续公布,显示宏观经济修复基础仍需进一步巩固,叠加资金面均衡宽松,债市收益率震荡下行。进入中下旬,9月经济数据有所反弹,市场对于增量财政政策预期进一步升温,以及股债“跷跷板”效应和资金面边际收敛,多重因素对债市情绪有所压制,利率转为震荡上行。全月来看,1年期国债收益率上行6BP至1.43%,5年期国债收益率下行4BP至1.79%,10年期国债收益率基本持平于2.15%,20年国债收益率下行1BP至2.35%,30年国债收益率下行2BP至2.34%。

信用债方面,10月非金融企业信用债一级发行量9311亿元,较上月的10646亿元下降13%,净融资额由上月的-884亿元升至1610亿元;二级市场方面,信用债收益率跟随利率走势先下后上,短久期高等级信用债修复程度更大;利差方面,10月信用利差先压缩而后走扩,长端表现不及短端,期限利差整体走扩。

从基本面来看,三季度GDP实际同比4.6%,较二季度小幅回落,主要是7-8月形成拖累,而9月经济数据出现反弹。9月工业增加值同比增长5.4%,较上月回升0.9%;9月社零同比增长3.2%,较上月上升1.1%;9月基建投资明显改善,制造业投资小幅回升,地产投资低位企稳。10月高频数据显示,工业生产边际改善,地产销售环比修复。高炉、涤纶长丝和石油沥青装置开工率较9月末有所上行,螺纹钢、玻璃和水泥价格均为环比回升。房地产市场呈现出止跌回稳的积极势头,10月新房成交面积环比大幅高增,同比降幅收窄,二手房销售面积也呈现明显改善,成交量增长从一线城市向更多城市扩大,随着政策效应持续释放,房地产市场有望延续向好态势。

金融数据方面,9月社融信贷总体平稳,M2增速低位回升。9月新增社融3.76万亿元,同比少增3692亿元,好于季节性水平,其中政府债券是主要拉动项。9月新增信贷1.59万亿元,同比少增7200亿元,仍低于季节性,居民短贷和中长贷均为同比少增,企业短贷和中长贷有所走弱,票据冲量特征延续,指向实体融资需求偏弱。9月M1同比-7.4%,较前值进一步回落;M2同比回升至6.8%,主因在于权益市场有所回暖,理财资金向存款回流等。

流动性方面,10月央行累计进行49758亿元逆回购投放,当月共有49953亿元逆回购到期,本月公开市场操作净回笼195亿元。16日MLF到期7890亿元,25日MLF投放7000亿元,本月MLF平价缩量续做。临近月末,10月23-31日的逆回购投放量均超2000亿元,央行有意呵护资金面平稳跨月。10月31日,央行公告10月开展了5000亿元买断式逆回购操作,以及净买入国债2000亿元。10月上旬,跨季结束以及政府债供给压力不大,资金面边际转松;中下旬,新一轮特殊再融资债启动发行,MLF平价缩量续做,叠加税期扰动,资金利率有所抬升;月末财政集中投放以及央行买断式逆回购工具落地,资金平稳跨月无虞。

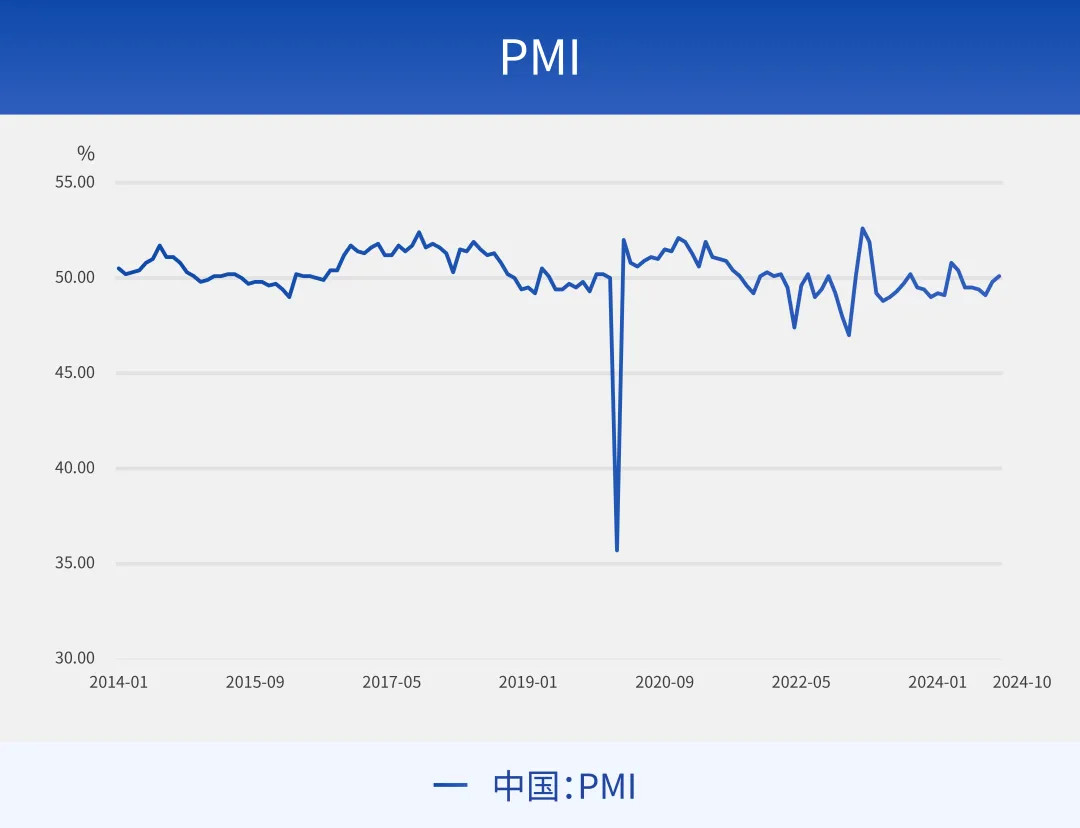

从基本面来看,一揽子增量政策密集出台下,宏观经济呈现供给修复超预期、内需企稳向好的格局,10月制造业PMI上升至50.1%,时隔五个月重返扩张区间,生产景气水平与市场需求均出现改善。今年前三季度经济增速稳中略缓,一季度GDP同比增长5.3%,二季度增长4.7%,三季度增长4.6%,在增量政策加码发力和落地显效之下,经济运行或已走过年内的阶段性低点,四季度经济回稳可期。

财政政策方面,10月12日,财政部新闻发布会介绍“加大财政政策逆周期调节力度、推动经济高质量发展”有关情况。财政政策“四箭齐发”,通过新一轮债务置换、为金融体系注入流动性、稳定房地产市场、加大民生支持力度等举措,助力稳增长、扩内需、化风险,尽管会议尚未公布具体的增量规模,但积极的财政政策基调依然清晰。

财政部指出“拟一次性增加较大规模债务限额置换地方政府存量隐性债务”,这项即将实施的政策是近年来出台的支持化债力度最大的一项措施。“中央财政从地方政府债务结存限额中安排了4000亿元,补充地方政府综合财力,支持地方化解存量政府投资项目债务和消化政府拖欠企业账款”。对应观察到新一轮特殊再融资债发行开启,今年10月发行规模超2000亿元。此外,财政部强调,我们还有其他政策工具也正在研究中,“比如中央财政还有较大的举债空间和赤字提升空间”。后续需关注11月4日-8日的全国人大常委会对增量财政政策规模及节奏的定调,将影响整体市场情绪和风险偏好,关注年内整体政府债供给情形。

地产政策方面,10月17日,住房城乡建设部会同财政部、自然资源部、人民银行、金融监管总局等五部门,介绍促进房地产市场平稳健康发展有关情况。相关政策包括:通过货币化安置等方式,新增实施100万套城中村改造和危旧房改造;“白名单”项目的信贷规模增加到4万亿;允许政策性银行、商业银行向有条件的企业发放贷款,收购房企存量土地;支持地方用好专项债收购存量商品房用作保障性住房等。如果相关措施能够执行落实,将有助于改善房地产市场供求关系,推动金融-财政-房地产的正向循环,促进房地产市场止跌回稳。

货币政策方面,央行买断式逆回购工具落地,货币政策工具箱进一步丰富,流动性投放工具期限由短至长包括7天逆回购、投放中短期流动性的买断式逆回购、1年期MLF、投放长期流动性的国债买入和降准,流动性管理的精细化水平也将进一步提升,为经济增长动能的修复提供一个有利的货币金融环境。

资金面方面,11月有1.45万亿元的MLF到期规模,再叠加或有的财政增发和政府债供给压力,流动性或面临一定的缺口,资金分层或有所延续,预估央行将通过质押式逆回购、买断式逆回购、国债买入、降准等多种工具配合来熨平资金面波动,保持流动性合理充裕。

相比前三个季度,四季度的债市基本面或将会更加复杂。一方面,尽管经济内生增长动能仍然偏弱,但是随着9月底以来的一系列政策组合拳,表明了高层对稳增长和稳预期高度重视,从9月经济数据和高频数据看,宏观经济边际改善,10月PMI重回荣枯线,随着政策组合拳的逐步推出和落地实施,经济增长的尾部风险有所降低。同时,不断推出的政策力度可能与市场预期存在差异,预期差的存在也会带来债券市场的波动。另一方面,当前在流动性环境整体友好的情况下,当“强预期”充分定价后,“弱现实”可能推动利率重回下行通道,尤其是年底保险和银行通常需要为明年进行布局,配置力量会有所增强。此外,风险资产的情况也需要考虑,权益等资产表现的回暖,会提升市场的风险偏好,带来资金在不同市场中的配置,资管机构的负债管理难度可能阶段性上升,这会加大债券市场的波动。

根据上述宏观及市场展望,11、12月的债市预计可能难以形成单边行情,政策组合拳和经济数据边际改善对利率形成上行压力,“弱现实”遇上配置需求,又会有利于利率下行。债券市场利率可能走出“倒U型”形态,但是考虑到目前的政策力度和机构配置需求,利率的上行和下行的幅度大概率都较为有限。

信用债方面,需要关注流动性环境的变化,当前机构情绪与负债端仍不稳,信用方面可关注中高等级偏短久期等流动性较好品种;城投债方面,受益于化债政策,可进行适度挖掘,关注中短端高票息品种。

债市重要指数回顾

数据来源:Wind,截至2014.01.01-2024.10.31。市场有风险,投资需谨慎。指数业绩不构成对基金业绩表现的任何承诺和保证。

数据来源:Wind,截至2014.01.01-2024.10.31。市场有风险,投资需谨慎。指数业绩不构成对基金业绩表现的任何承诺和保证。

数据来源:Wind,截至2024.10.31。市场有风险,投资需谨慎。指数业绩不构成对基金业绩表现的任何承诺和保证。

资料来源:

[1] http://www.scio.gov.cn/live/2024/34941/tw/

数据来源:Wind,2024.11.11

风险提示:市场观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。市场有风险,投资需谨慎。文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。指数业绩不构成对基金业绩表现的任何承诺和保证。

$财通安瑞短债债券C(OTCFUND|006966)$

$财通安裕30天持有期中短债A(OTCFUND|013799)$

$财通安裕30天持有期中短债C(OTCFUND|013800)$

$财通多利债券A(OTCFUND|008746)$

$财通多利债券C(OTCFUND|013863)$

$财通安瑞短债债券A(OTCFUND|006965)$

$财通安益中短债债券A(OTCFUND|017529)$

$财通安益中短债债券E(OTCFUND|017531)$