这几天,财政会议相关内容持续霸屏。再加上经济数据出炉,各类信息持续发酵,对A股影响几何?今天市场呈现强劲反弹态势,本周会高开高走吗?新的一周,祝大家好运哦!

三大指数均涨超2%

收工!市场呈现强劲反弹态势,今天三大指数高开后,中途开小差震荡走低。随后再次走高,截至收盘均涨超2%。个股涨跌比为5019:280,红方占比超9成。

10月14日大盘指数走势

(数据来源:Wind,2024.10.14)

资金面来看,今天两市合计成交16349.85亿元。(数据来源:Wind,2024.10.14)

宝儿姐码字这会儿,南向资金净买入超过110亿港币。港股主要指数低开低走,午后在“海平线”附近震荡。(数据来源:Wind,2024.10.14)

两融方面,今日两融余额较前一交易日减少83.22亿元。(数据来源:Wind,2024.10.14)

军工板块领涨

各位宝儿粉,这几天是不是被12号“财爸”的大会刷屏了?之所以备受关注,是因为这次的会议,是实实在在的,为全局的经济在做打算呐。

这次的大会,关于具体的新增刺激方案、规模没有说,但提到中央财政还有较大的举债空间、将推出一揽子增量政策举措。锣鼓听声儿,说话听音儿。接下来高层的态度,我们可以细品~

至于力度、影响究竟多大?给我们留足了想象空间。总之,有了大基调,接下来具体的规划就可以期待啦。

今天盘面上,军工股盘中拉升,多元金融板块领涨。千等万等,鸿蒙版微信正式上线,并且OpenHarmony5.0 Release版本正式预发布,华为鸿蒙概念探底回升。同时,受周末财政利好催化,化债概念股走强,并且延伸到地产、银行等方向。

另一端,能源设备、机场指数飘绿。

来看涨幅靠前的板块:

一、化债概念大涨,地产板块受益。

这两天,化债概念在圈内突然火热起来了。顾名思义,化债就是通过各种手段、措施把债务化解掉、解决掉。

12号的会议上,蓝部长表示拟一次性增加较大规模债务限额,置换地方政府存量隐性债务,加大力度支持地方化解债务风险。就是说,大家别发愁,债务的事儿可以解决?

值得划重点的是,这次的政策,算是近几年出台的最大力度的支持化债措施。这样做也会大大减轻地方政府的压力,从而有更多资源支持经济发展。

而地方债务中有相当一部分是存在于地产、基建行业中的,所以化债利于缓解、消除这类行业目前存在的问题、危机。地产行业再次接收爱心一次,板块今天涨幅居前。

说到地产,实际上这一段时间,地产行业一直在接收宏观政策大礼包。9月底的那一波利好不再赘述,上周末,财政部也表示接下来要积极研究出台有利于地产平稳发展的措施,并提出了三个主要的政策方向。

机构认为,2024年年内我国地产市场或能实现止跌回稳。接下来呢,我们也要重点关注本月底可能召开的人大常委会,还有对具体财政方案的审议情况哦。

二、银行板块涨幅居前。

简单来讲,12号的财政大会定调积极,信用风险缓释,对银行板块形成利好,助力估值提升。

基金传送门:$华宝中证银行ETF联接A(OTCFUND|240019)$$华宝中证银行ETF联接C(OTCFUND|006697)$

三、军工股涨幅居前。

最近国际局势日趋严峻,引起市场对军工关注度的提升。

有机构认为,展望2025年十五五需求预期框架会相应落地,军工板块有望迎来业绩、估值双重修复机会。

基金传送门:$华宝高端装备股票发起式A(OTCFUND|016113)$$华宝高端装备股票发起式C(OTCFUND|016114)$

以下是宝儿姐家主要指数基金跟踪指数的涨跌幅情况:

(数据来源:Wind,2024.10.14)

十大券商本周策略

上周市场震荡回调,周六高层发布会释放怎样的信号?A股这周会重振旗鼓吗?来看券商的最新研判:

1、中信证券:财政政策超预期,行情进入换挡期;

2、中金公司:市场底部基本探明,后市有望企稳回升;

3、华泰证券:高G端应收敞口行业边际受益;

4、海通证券:市场或已步入震荡阶段;

5、国泰君安:调整之后,股市将重振旗鼓;

6、招商证券:A股后续向下调整的空间不大;

7、广发证券:市场后续可能进入指数缓冲期;

8、光大证券:指数仍然有一定上行空间;

9、民生证券:实物消耗的修复更应该关注;

10、华西证券:震荡巩固后行情将走得更稳健。

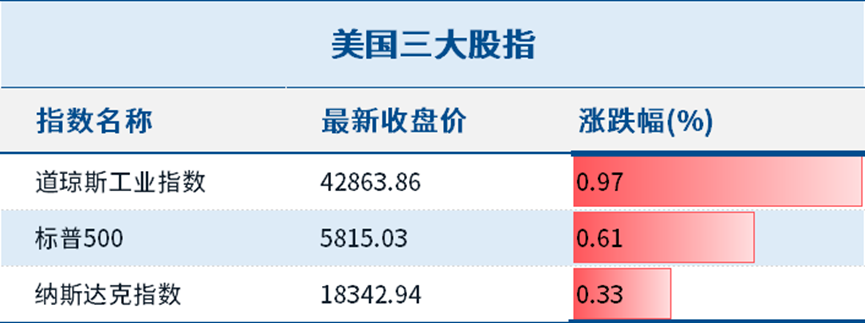

美股三大指数连续第五周上涨

l 上周五,美股三大指数集体收涨。结果如下:

(数据来源:Wind,2024.10.14)

l 上周,美股集体收涨。道指涨1.21%、标普500指数涨1.11%、纳指涨1.13%。三大指数均为连续第五周录得涨幅。(数据来源:Wind,2024.10.14)

l 上周五,COMEX黄金期货收涨1.32%,报2674.2美元/盎司,周涨0.24%。(数据来源:Wind,2024.10.14)

l 上周五,国际油价全线走低。美油11月合约跌0.47%,报75.49美元/桶,周涨1.49%;布油12月合约跌0.77%,报78.86美元/桶,周涨0.95%。(数据来源:Wind,2024.10.14)

投资策略

周度观察:

1、经济基本面从财政拖累GDP2%+非税收入打压企业家精神到足额支出+鼓励市场,且出手解决地方债务的中长期问题,系统性风险大幅降低。尽管经济复苏不确定性仍高,但态度转变后工具和方法就会有,中长期看好。

2、中长期问题如人口(地产)、地缘(出口)、产能过剩仍待解决,预计会先从好出手的产能过剩开始,关注过剩产能行业的供给侧改革。

3、短期市场的上行阻力在于,核心资产快速上涨后估值合理,部分行业成交过于拥挤,因此市场预计仍会震荡。

4、短期市场的下行风险在于,美国大选民调特朗普再度领先,海外很多资产如美债、美元已有一定反应,需要一定的防御。

5、化债利好应收账款占比比较高的to G行业和企业,尽管如云南城投等游资票已经有埋伏,但大多数受益的行业如建筑、银行等并未有很大反应,且符合破净市值管理等其他证监会支持的思路,此外一些行业如环保、计算机需要自下而上。

6、收储加速,为地产企稳提供条件,政策抓手的地方国企及布局一线较多的房企可以布局。

7、并购主题,适合自下而上选股。

适时关注:

1、化债利好:建筑、银行(齐鲁、重庆、渝农、青岛、大行)、环保

2、三季报顺周期:铝、铜

3、收储+房价:地产

需要特别提醒的是,近期市场波动可能较大,短期涨跌幅不预示未来表现,基金投资可能产生亏损。请投资者务必根据自身的资金状况和风险承受能力理性投资,高度注意仓位和风险管理。

本周宝儿姐精选基金如下:

【半导体+AI芯片含量高】$华宝上证科创板芯片指数发起A(OTCFUND|021224)$$华宝上证科创板芯片指数发起C(OTCFUND|021225)$

【打包50个高弹性+高成长企业】$华宝中证科创创业50ETF联接A(OTCFUND|013317)$$华宝中证科创创业50ETF联接C(OTCFUND|013318)$

【一键打包TOP50科技牛股】华宝科技龙头ETF联接(A:007873;C:007874)

【掘金TMT板块】华宝万物互联(A:001534;C:016463)、华宝科技先锋(A:006227;C:010842)

【一键投资银行板块】华宝银行ETF联接(A:240019 ;C:006697)

【黄金+煤炭+有色】华宝资源优选(A:240022;C:011068)

【聚焦金融地产】华宝价值发现(A:005445;C:015614)

【14亿人健康刚需】华宝中证医疗ETF联接(A:162412;C:012323)、华宝医药生物(A:240020;C:019029)

【成长+价值均衡配置】华宝国策导向(A:001088;C:019108)

注:基金管理人判定的华宝万物互联、科技先锋、国策导向、医药生物、科创创业50ETFF联接、科技龙头ETF联接、银行ETF联接、资源优选、价值发现、高端装备风险等级为R3-中风险,适宜平衡型(C3)及以上的投资者,基金管理人判定的华宝医疗ETF联接、上证科创板芯片指数风险等级为R4-中高风险,适宜积极型(C4)及以上的投资者,适当性匹配意见请以销售机构为准。

今天就到这里啦,我们明天再见啦~

我的心愿是:看过这篇文章的都发财:)