【A股表现】

数据来源:Wind 截至日期:2024/10/11

【市场回顾】

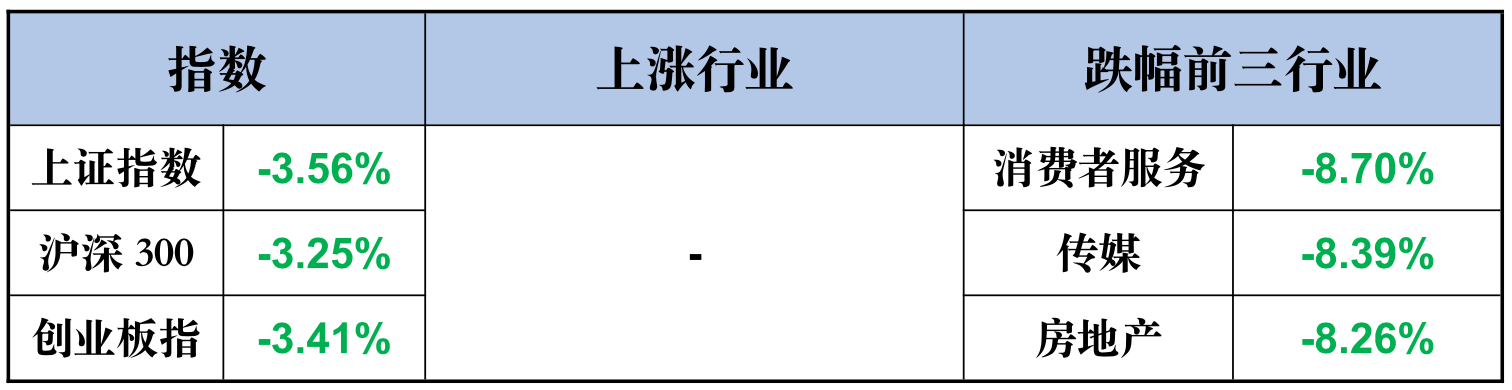

一、 市场震荡回调,红利、半导体、国央企板块表现相对较好

A股方面,本周市场震荡回调,主要受以下因素影响:

第一,前期超涨有回调需求,部分资金获利了结。在超预期的货币支持政策和政治局会议刺激下,A股主要指数连续大涨,9月底以来上证指数及沪深300等主要指数涨幅近30%,资金存在获利了结需求。

第二,监管窗口指导严控信贷资金入市,重要股东减持增加,扰动市场情绪。10月8日,金融管理部门进行窗口指导,要求银行信贷资金严禁违规进入股市,叠加市场好转后重要股东净减持明显增加,扰动市场情绪。

第三,发改委会议后资金博弈后续财政政策支持力度。当前市场焦点转向财政政策,9月8日发改委会议后市场对财政政策预期有所走弱,资金博弈本周六财政部新闻发布会财政政策支持力度。

第四,美联储降息预期有所降温,对外资构成一定程度扰动。美国9月CPI同比上涨2.4%,核心CPI同比上涨3.3%,9月美国通胀超预期增长叠加9月非农新增就业走强,美联储降息预期有所降温。(数据来源:Wind)

结构上看,红利、半导体、国央企等板块表现相对较好。红利板块主要由于利率下行叠加长线资金入市以及央行创新性政策工具SFISF落地推动板块上升。半导体板块主要由于国外芯片巨头周二在美国首都华盛顿特区的“AI Summit DC”人工智能峰会上宣传了其最新芯片的能源效率,该峰会推动着该公司股价进一步上涨,创三个月来新高。国央企板块主要由于9月24日,中国证监会发布《关于深化上市公司并购重组市场改革的意见》,进一步优化重组审核程序,提高重组审核效率,活跃并购重组市场,央国企重组整合加速。

港股方面,美国通胀及非农超预期回升,美联储降息预期走弱,叠加前期大幅上涨,港股震荡回调。

图:中国9月PMI情况

(资料来源:Wind,数据截止2024年9月)

图:中国8月工业企业利润情况

(资料来源:Wind,数据截止2024年8月)

【市场解读】

一、A股或已进入震荡期

海外方面,中国资产在过去两周受到追捧,前期美联储降息预期升温和降息落地后人民币的大幅升值以及近期政策的发力是外资追捧中国资产的关键。但是近期随着美国非农就业超预期及通胀回落进程有所放缓,美联储降息预期降温,美元指数和美债收益率明显反弹,离岸人民币兑美元汇率有所走弱,这对于后续部分外资可能会产生一定的扰动。

国内方面,展望10月,由于本轮行情很大程度上与政策发力有较大关系,10月的政策力度是否能够超预期,成为后续市场上行高度的重要因素。ETF是这一轮行情企稳回升主力增量资金,未来或有望继续保持增量的趋势。结构上,展望未来三年全社会智能化,人口老龄化,国家安全或仍然是空间较大的方向,人工智能医药军工自主可控等安全相关领域(智安医)或是值得关注的中期主线。

图:美国9月CPI与核心CPI情况

(资料来源:Wind,数据截止2024年9月)

二、行业关注大消费,大金融,科技和医药中的部分品种

思路一:贵金属。从去年年底到今年年初,美国联邦财政赤字进一步增加,美国国债余额的增速也攀升,美债超发导致美元内在价值持续贬值,黄金等大宗商品作为应对美元内在价值贬值的一种方式性价比相对凸显。此外,美国大选年份贵金属避险价值凸显,相对关注贵金属。

思路二:国有大型银行。当前经济复苏弹性较弱,但从整个周期视角展望,后续经济持续改善或有望推动银行板块估值。大型银行基本面相对平稳。此外,国有大型银行负债成本有优势,平均股息率相对较高。

思路三:电力及公用事业。电力行业现金流充沛+高分红,具备一定防御性配置价值。水电经营持续稳健,来水改善和电价上浮推动业绩提升,2024 年来水或改善,十四五期间水电量价有增长空间。火电是我国发电结构的基石,具备较强稳定性和可调节性,是解决消纳问题的重要力量。在防范地方政府债务风险背景下,公用事业逐步向市场化方向过渡,部分城市电价、水价、燃气价格等上涨,价格上涨逻辑或有望为公用事业估值提供支撑。

思路四:交运。我国高速公路行业已进入成熟平稳期,扩张及再投资需求小,每年有充沛现金可用于分红,公司多见高分红的派息政策。公路板块属于弱周期行业,进入壁垒高、有一定垄断性,经营相对稳定、现金流好、防御性相对较强。

思路五:船舶制造。短期来看,新造船价持续上涨、船用钢板价格持续回落,形成利润剪刀差;长期来看,在国际船舶低碳减排政策驱动+旧船替换需求的影响下,船舶行业有望迎来长期的景气。

思路六:保险。保险板块中报业绩表现相对亮眼,资、负两端均超预期。受益于同期基数较低等因素,24Q2和下半年经营利润有望提升。此外,保险政策环境友好,9月起传统险预定利率正式下调50bps至2.5%,10月起分红险、万能险同步调整,新增负债成本下降有望继续改善利差损风险。

【热点事件】

1、我国首个支持资本市场的货币政策工具落地。央行正式决定创设“证券、基金、保险公司互换便利”,支持符合条件的证券、基金、保险公司以债券、股票ETF、沪深300成分股等资产为抵押,从央行换入国债、央行票据等高等级流动性资产。首期操作规模5000亿元,视情可进一步扩大操作规模。即日起,接受符合条件的证券、基金、保险公司申报。接近央行人士介绍,互换便利期限不超过1年,到期后可申请展期;抵押品范围未来可视情况扩大。

点评:保险与券商OCI账户驱动下使得高股息绩优股表现相对占优。

2、美国9月CPI涨幅超预期,通胀下降进程停滞。美国劳工部公布数据显示,美国9月CPI同比上涨2.4%,较前值2.5%有所放缓,为2021年2月以来最低水平,但超出预期值2.3%。核心CPI同比上涨3.3%,为6月以来新高,预期为持平于3.2%。9月CPI环比上涨0.2%,核心CPI环比上涨0.3%,均超出市场预期。

点评:随着美国非农就业和通胀超预期,美联储降息预期降温,对于后续部分外资可能会产生一定的扰动。

3、金融管理部门对银行窗口指导:重视投资者适当性管理 严控加杠杆。金融机构透露金融管理部门已对商业银行进行了窗口指导,要求金融机构应当高度重视投资者适当性管理和投资者保护,强化内控和合规管理,严控加杠杆。业内人士强调,银行信贷资金严禁违规进入股市,这是商业银行必须坚持的金融监管红线。

点评:监管发声严控加杠杆,市场有望降温回归理性。

4、国务院总理李强主持召开经济形势专家和企业家座谈会。会议强调抓紧落实好一揽子增量政策,对正在研究的政策尽快拿出具体方案,研究储备一批稳经济、促发展的政策举措,根据经济形势变化适时推出。另外,李强主持国务院第十次专题学习强调,要加强政策目标协同,特别是在经济下行压力较大的情况下,各方面都要积极推出有利于稳增长、稳预期的政策,慎重出台有收缩和抑制效应的政策。

点评:市场关注焦点转向财政政策能否接力,关注本周六财政部新闻发布会

5、央行和财政部已就央行国债买卖建立联合工作组,并于近日召开工作组首次正式会议,确立了工作组运行机制。会议认为,央行国债买卖是丰富货币政策工具箱、加强流动性管理的重要手段。下一步,两部门将统筹发展和安全,继续加强政策协同,不断优化相关制度安排,在规范中维护债券市场平稳发展,为央行国债买卖操作提供适宜的市场环境。

点评:财政相关政策如何落地及政策力度有多大,成为资本市场的重要因素。

$民生加银鑫元纯债C(OTCFUND|003657)$

$民生加银港股通高股息C(OTCFUND|004533)$

$民生中证内地资源主题指数C(OTCFUND|011607)$

风险提示:本材料观点仅供参考,不作为投资建议、业绩承诺或收益预测,非宣传推介材料。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利、也不保证最低收益。投资者购买货币市场基金并不等于将资金作为存款存放在银行或存款类金融机构,本基金管理人不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示其未来表现。投资者须仔细阅读《基金合同》《招募说明书》等法律文件及相关公告,在了解产品及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品。基金有风险,投资需谨慎。本文所引用的观点、分析及预测是在特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。