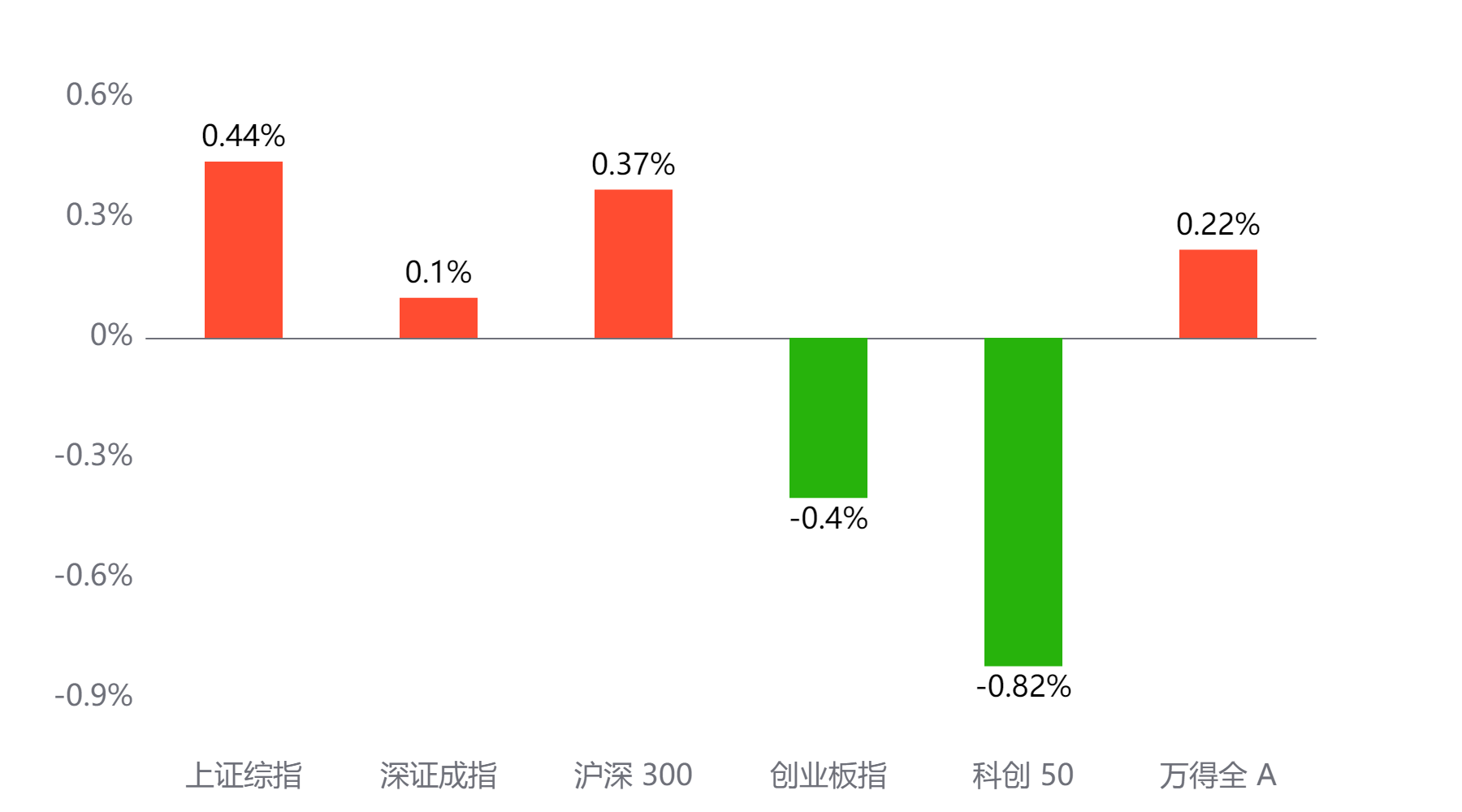

截至今日收盘,市场各主要指数普遍上涨。上证综指收2748.92点,上涨0.44%;深证成指收8083.38点,上涨0.1%;沪深300上涨0.37%,创业板指下跌0.4%,科创50下跌0.82%,万得全A上涨0.22%。

主要指数当日涨跌幅

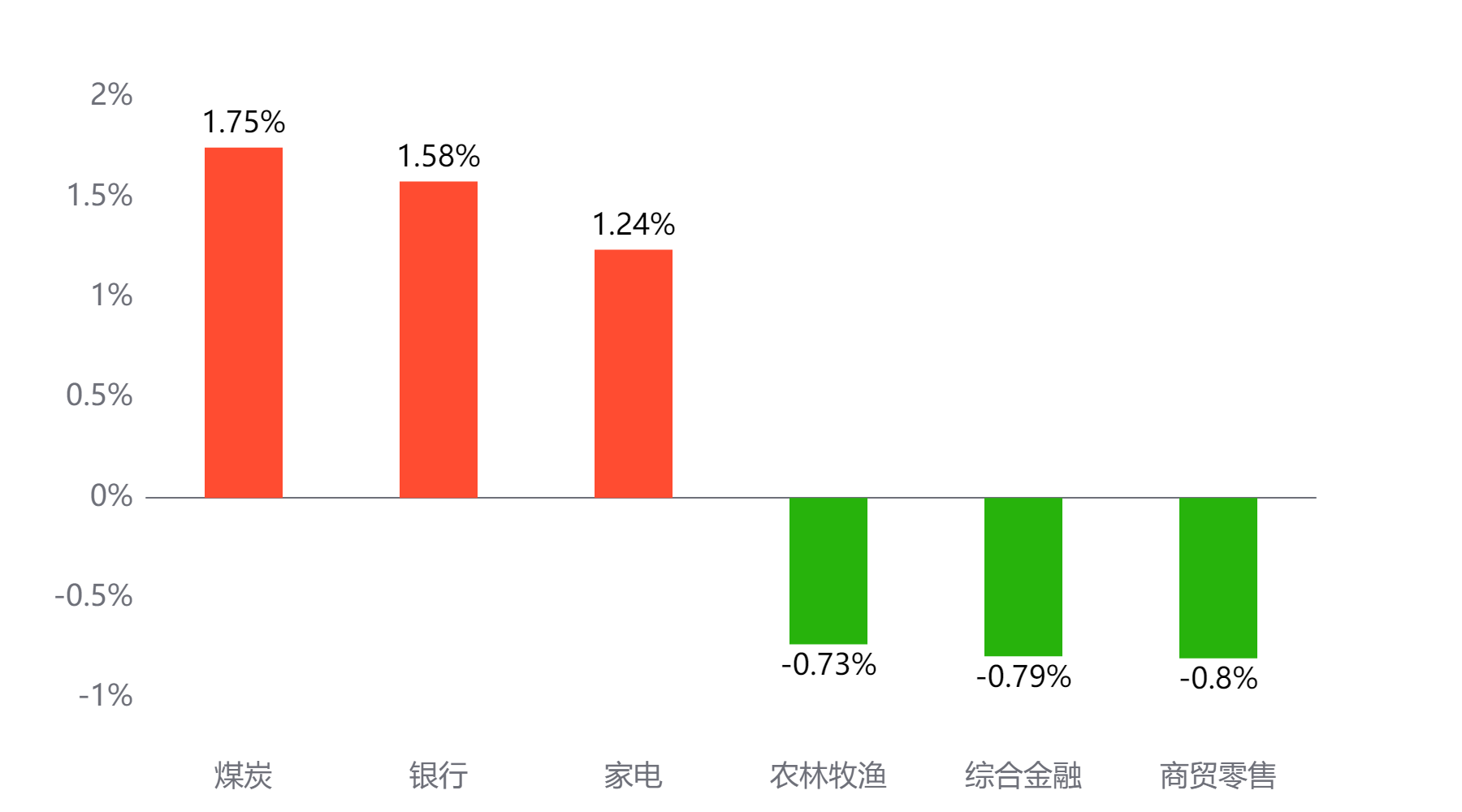

行业板块

今天表现最好的行业板块依次为煤炭、银行、家电,表现最差的依次为农林牧渔、综合金融、商贸零售。

当日涨幅前三与后三行业板块

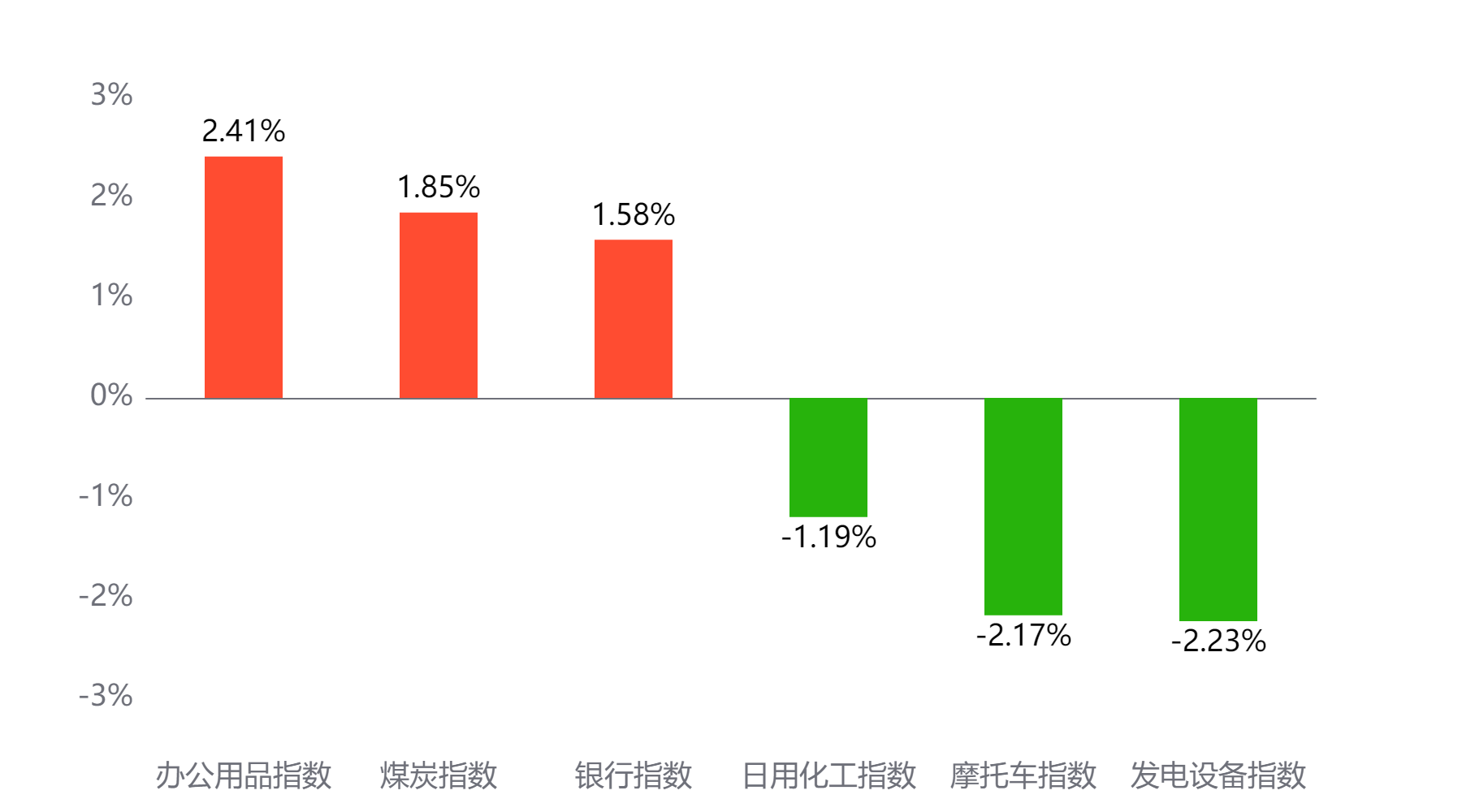

主题板块

今天表现最好的主题概念依次为办公用品、煤炭、银行,表现最差的依次为日用化工、摩托车、发电设备。

当日涨幅前三与后三主题板块

成交情况:今日两市成交金额 5,510亿元 较前一交易日 下降237亿元

两融情况:截至上一交易日两融余额 13,702亿元 较前一交易日 下降37亿元

估值水平

上证指数:市盈率TTM 12.24 历史分位 27.29% 偏低估 市净率LF 1.14 历史分位 0.28% 低估

深证成指:市盈率TTM 19.59 历史分位 29.0% 偏低估 市净率LF 1.77 历史分位 1.26% 低估

沪深300:市盈率TTM 11.0 历史分位 22.26% 偏低估 市净率LF 1.17 历史分位 0.94% 低估

创业板指:市盈率TTM 23.53 历史分位 0.2% 低估 市净率LF 3.01 历史分位 2.24% 低估

中证500:市盈率TTM 19.57 历史分位 5.37% 低估 市净率LF 1.39 历史分位 0.11% 低估

万得全A:市盈率TTM 15.02 历史分位 25.31% 偏低估 市净率LF 1.29 历史分位 0.25% 低估

注:历史分位统计区间为2010/1/1至今。分位高低的划分方法为:历史分位<20%,低估;20%≤历史分位<40%,偏低估;40% ≤历史分位<60%,居中; 60%≤历史分位<80%,偏高估;80%≤历史分位,高估。

券商观点:

中信证券:

在美联储首次降息50个基点和美元进入降息周期的环境下,国内货币政策的弹性提升;在宏观价格信号疲弱的态势下,国内政策加力的必要性也在提升;人民币汇率预期显著好转,我们预计增量政策将加码,A股磨底进程有望提速,但当前仍需耐心等待拐点信号。配置上,当前依然建议以红利与出海两条主线为底仓,待市场拐点出现后再转向绩优成长和内需主线。具体品种方面,预计红利策略将会持续分化,红利低波类资产建议继续关注自由现金回报率稳定的水电、核电,保费稳定增长的财险。此外,后续国内出口并不会如市场预期般迅速恶化,目前已充分反映海外衰退和贸易摩擦风险的出海板块中的优秀公司重新具备配置价值,这些公司相对集中在机械、家电和商用车板块。后续随着政策、价格和外部三大信号继续逐步验证,预计配置的重心将再度转向绩优成长和内需,建议重点关注电子(智能驾驶和半导体自主可控)、机械(设备更新改造和出海竞争)等制造业龙头,反腐影响充分定价后的医药(产业整合、出海破局)。

数据来源:Wind。上述材料中的信息均来源于公开材料,相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。