前言

9月18日,美联储即将展开年内倒数第3次议息会议,我此前多次提到,美国目前存在“降息”和“衰退”两个交易主线,而这两条主线指向截然不同的交易方向,今天就在降息临近之际,谈谈如何把握降息窗口,布局前瞻投资。

PART 01 最新通胀数据点评

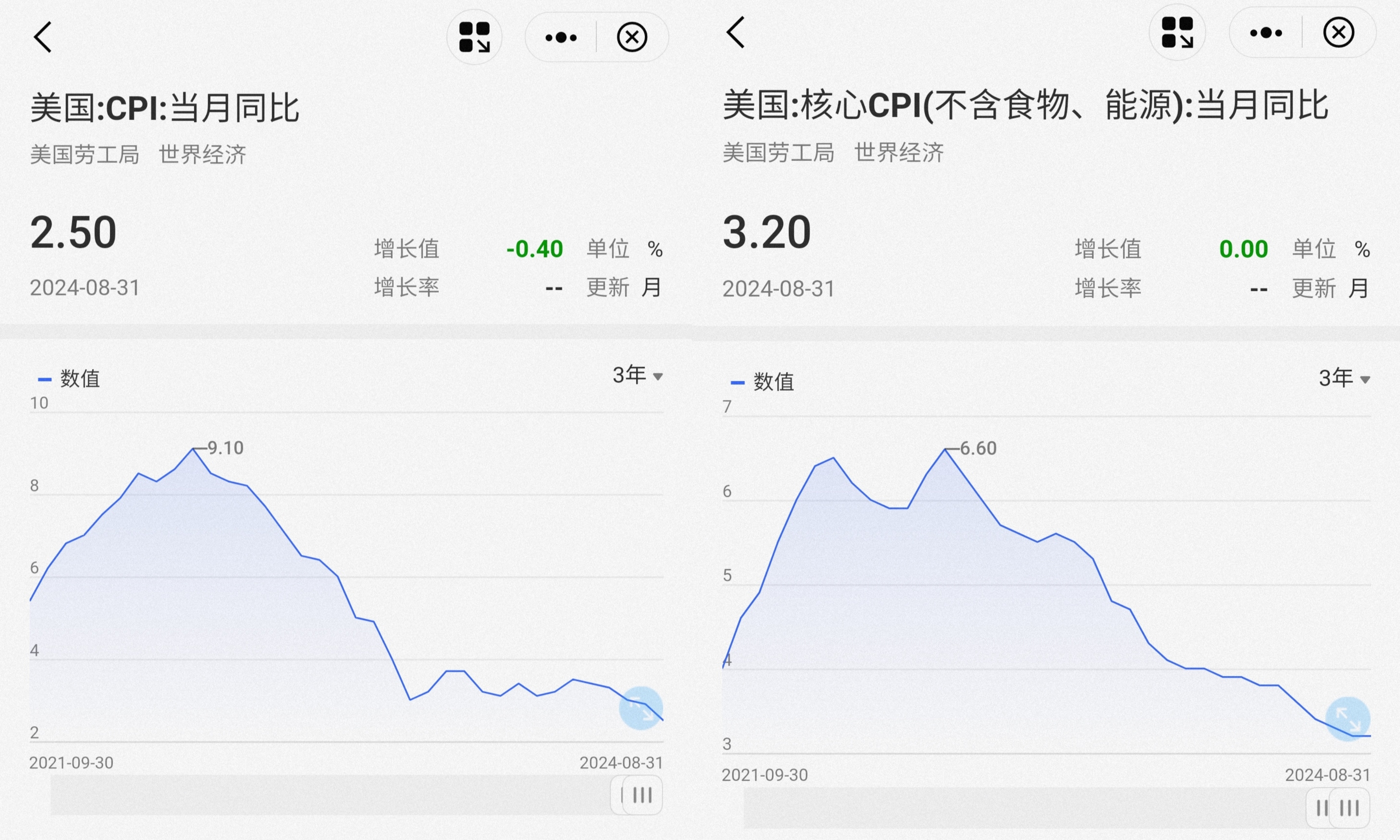

9月11日晚上,美国公布8月物价数据。8月总CPI环比上涨0.2%(前值0.2%),同比上涨2.5%(前值2.9%);核心CPI环比上涨0.3%(前值0.2%),同比增长持平于3.2%。总CPI回落而核心CPI高企,两者出现分化。以房租和酒店价格为代表的住房价格和以机票价格为主的核心服务反弹是导致核心CPI高企的主要原因。

PART 02 降息交易 vs 衰退交易

从逻辑上看,降息创造宽松的流动性环境,有利于大类资产上涨。衰退削弱基本面,会导致大类资产下跌。两个截然相反的因素最终会如何影响市场?这取决于当前哪个因素占主导地位。

这里就有必要说明市场的价格运行机制。市场消化的信息有两大类:符合预期信息和超预期的信息。符合预期的信息已经被反映到交易价格里了,所以信息的出现并不会让市场价格产生新的变化。只有超预期的信息才会引起价格变化,好于预期会导致上涨,弱于预期会导致下跌。

对于美国这种发达市场,上面这套定价机制作用更明显。所以从投资角度,我们不应该寻找“共识”,而应该去找“分歧”,只有先于主流大众认识到下一阶段的变化,才能在投资中占得先机。

从美国目前的情况来看,“美联储降息”和“美国经济衰退”都在市场预期之内,即便真的发生也不会对市场造成影响。我们更应该看的是,美联储降息的幅度会不会过大/过小?美国经济是否会陷入深度衰退,亦或者只是短暂降温?这才是决定未来市场走势的关键。

PART 03 降息交易:定价充分,交易空间不大

首先来看降息。分析美联储降息动作我们还是要紧盯联储的两个核心目标:通胀和就业。8月通胀数据体现出,总体通胀确实在下降,但结构有分化,即服务价格上涨,商品价格下跌。核心服务价格粘性可能会让通胀未来在3%左右的水平反复拉扯。这份通胀数据能支持美联储在9月降息25bp,但不支持大幅降息。

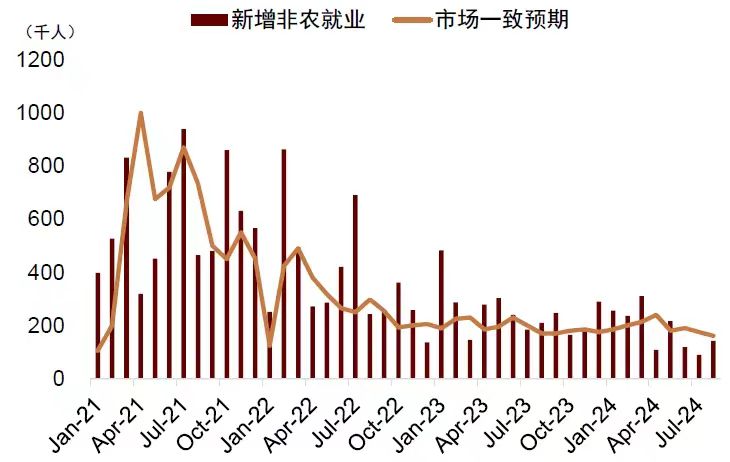

从就业角度看,8月底Jackson Hole会议中,鲍威尔表态美联储的工作重心已经从抗通胀转移到稳就业。这就让9月议息会议前的最后一份就业数据尤为重要。

但8月就业数据的公布不仅没能指明市场方向,反而还加大了分歧:8月新增非农14.2万人,喜忧参半。不好的一面是,新增非农不仅低于预期的16.5万,且上个月数据也从11.4万大幅下修至8.9万,连续2个月处在低位。好的一面是,临时性失业减少19万人,基本回补了7月因天气等因素造成的24.9万人临时性失业的缺口,这使得失业率从4.3%降至4.2%。

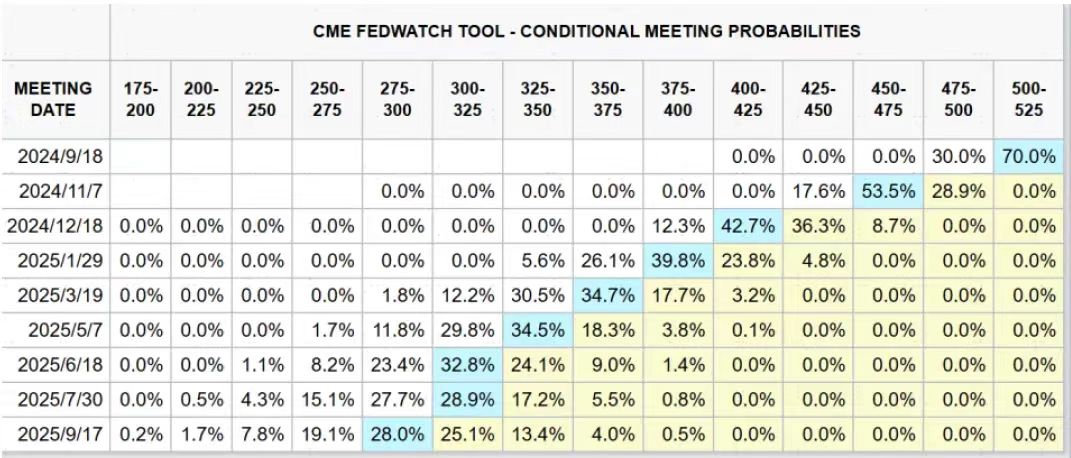

8月份不温不火的通胀和就业数据,让支持和反对降息的两派都无法说服对方,这让18号议息会议的降息结果更难预测了。事实上,近期降息预期已经多次摇摆,例如,8月底公布“喜忧参半”的就业数据后,市场普遍认为降息25bp。而9月11号公布通胀数据后,降息50bp的概率已经提升到了30%。这也充分说明,在任何一个时间点预测降息结果,都可能会被打脸。

目前市场对美联储9月降息幅度的定价还是25bp为主,对今年底前降息幅度的定价约100bp,在年内还剩3次议息会议的情况下,这个定价过于激进。我不建议大家跟着降息结果做投资,一方面降息结果太难预测,另一方面超预期的空间不大。近期美股临近降息反而大跌,可能就是利好出尽的信号。

PART 04 衰退交易:初露苗头,仍待验证

如果降息交易不靠谱,那“衰退交易”呢?

目前关于美国经济的衰退尚处于初现苗头的阶段,市场并未形成一致预期。原因在于宏观经济指标巨多,单纯一两个指标的短期变差并不能坐实衰退。中金曾通过3大类70个指标观测当前美国经济,结论显示美国经济当前只是“降温”,尚未进入“衰退”。这从部分数据中能得到体现。

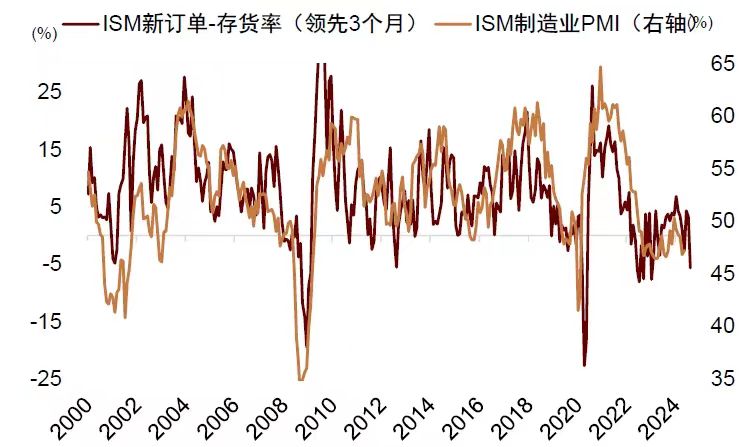

首先是前述提到的就业数据,就业从二季度就开始松动,这也是佐证美国当前经济下行的最有利证据。除此之外,此前支持美国消费需求旺盛的超额储蓄和财政资金,正在迅速下滑,而消费是美国经济最强的拉动力,一旦消费熄火,经济几乎必然崩溃。另外,美国的制造业PMI已经连续2个月低于50的荣枯线,在较高的资金成本压力下,企业的投资意愿也会受到压制。

但美国经济依旧强劲的证据也不少。

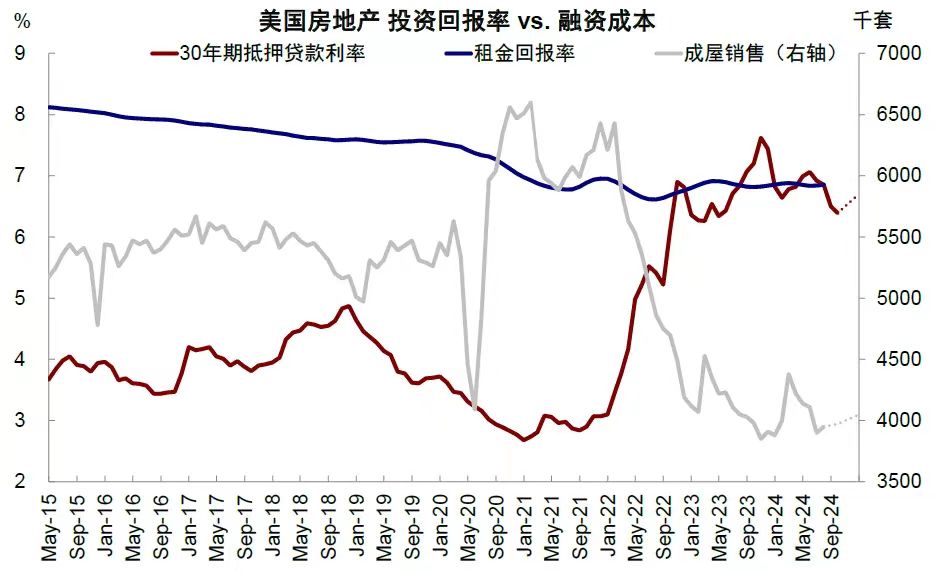

首先是房地产。目前美国30年按揭利率跟随10年国债利率回落,已经下降到6.4%,并且低于7%的平均租金回报。7月美国成屋和新屋销售时隔5个月再度正增长,房地产的融资和投资需求都在回升。

其次是融资需求。5月份10年美债收益率从4.7%跌到3.7%,带动了企业融资成本的下降和融资需求的上升。5-8月份美国信用债发行累计同比增长20.6%,银行放贷标准逐步由收紧转向宽松。似乎降息还没到,降息带来的宽松好处已经“先行一步”。

总体来看,虽然预测宏观经济同样困难重重,但我依然觉得目前进行“衰退交易”比“降息交易”更靠谱。主要有2方面原因。其一,是当前市场并未像计入降息一样计入衰退,主流观点依然认为美国基本面强劲,这也给了“衰退交易”更多“超预期”的投资机会。其二,正是因为宏观经济的复杂性,才使得“衰退交易”短期难以证伪,只要有不理想的经济数据,就能拿衰退出来炒作一波,这使得衰退交易不像降息交易那样容易被降息结果“一锤定音”。

PART 05 投资机会:看多黄金美债,看空美股商品

如果沿着衰退交易思路,应该看多和看空哪些资产?

(1)黄金:黄金是唯一同时受益美国经济衰退美联储降息的资产。与此同时还有逆全球化和美元贬值的结构性因素支撑,可以说是对冲风险的绝佳配置品种。不过好东西唯一的缺点就是贵,等回调上车更好。

(2)美债:利率下降,债券价格上涨,这几乎是确定性最高的投资机会。不过历史上看美债收益率往往会先于联邦基金利率下行,比如前述提到虽然降息还没开始,但美债收益率早在5月就开始见顶下行,有可能出现反应过来但行情已经提前结束的风险。

(3)美股(主要是科技股):美股和利率的走势并不像大家想象的那么直接,降息股市涨,新世纪反而有好几次降息后股市大跌,当前美股涨幅较大且已经计入过多降息预期的情况下,尤为要关注回调风险。

(4)大宗商品(石油、铜、铁等):大宗商品与经济周期息息相关,经济衰退往往带来大宗商品价格下跌。当前原油、金属库存供应都不低,经济衰退恐怕对商品需求造成负面冲击,更建议低配观望。$大成纳斯达克100ETF联接(QDII)A(OTCFUND|000834)$#海外市场动荡 核心逻辑是啥?##美国CPI重回2字头 9月降息稳了?##资产配置计划#$易方达标普500指数美元汇C(OTCFUND|012861)$$广发道琼斯石油指数人民币C(OTCFUND|004243)$