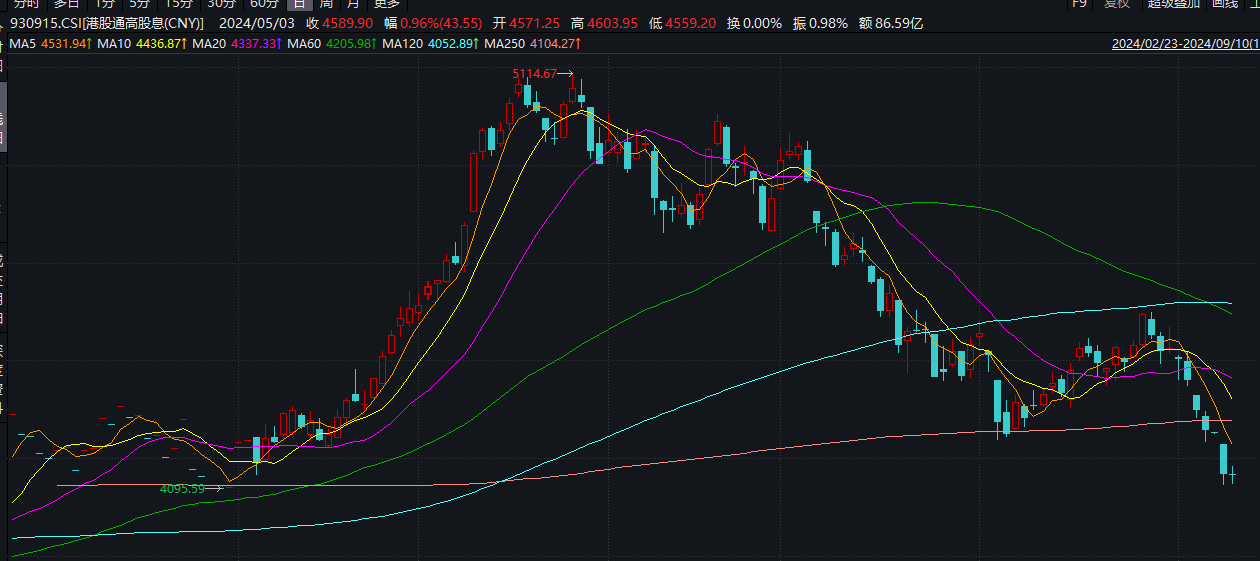

9月10日,港股红利板块持续回调。自9月以来,已连跌6个交易日。再拉长时间看,自5月中下旬以来,红利板块仍保持震荡向下的行情。在此背景下,投资者对红利板块能否继续长“红”产生忧虑。当前,对于关注红利的投资者而言,如何准确认识红利以及下一阶段如何选择红利等问题,显得愈发重要了。本文收集了几个目前讨论热度较高的问题,为大家一一解答。

数据来源:wind,截至2024.9.10

Q1:近期红利板块持续回调的原因是什么?

近期港股银行、石油板块大幅回调,拖累红利板块走势。数据显示,近10个交易日,交通银行、工商银行、中国石油股份、中国石油化工股份等均跌超10%。浙商证券8月末至今的红利资产调整主要受交易型投资离场驱动,主要导火索可归结为两点:第一,国有大行中报相继出炉,银行经营业绩整体承压。第二,房地产政策或出现调整,可能会对商业银行个人房贷资产造成一定冲击,进一步加剧其所面临的净息差收窄压力。

对于交易型投资者来说,资产价格与经营基本面具有内在关联关系,经营基本面承压或预期将面临压力,叠加考虑资产价格已持续上涨较大幅度,或意味着获利止盈信号的出现。所以近期以大型国有银行为代表的典型红利资产价格出现了较大幅度的调整。(来源于浙商证券《固收视角如何看待本轮红利资产调整?》)

Q2:红利资产真的是“类债资产”吗?为什么波动这么大?

基于“资产荒”的现实和配置力量的需求,当前市场倾向于将“红利资产”描绘成一种“类债资产”,这一看法主要基于红利资产相对其他权益资产,具备低回撤、低波动属性,以及较高股息相对国债收益率的比较优势。但仍需注意,红利资产本质依然是一种权益类资产,而非固收类资产,两者在风险收益特征上有着本质的区别。可以看到,红利资产稳定的股息率使其具备一定的“类债”属性,但盈利和估值因素的影响却会对股票价格带来较大的扰动,而它们才是真正决定红利资产基本面优劣的关键。

Q3:红利的故事还能延续吗?

德邦证券认为,宏观视角来看,“红利”的故事或仍将延续,红利资产短久期属性重要性放大的根本原因在于宏观层面发生的系统性变化:

1) 从内部看,“去地产化“导致的超额储蓄与“资产荒”的生成共同推动了红利投资的兴起;

2)从外部看,大国博弈与地缘政治产生的意识形态对抗,对全球资本流动和配置形成干扰,红利投资可以在一定程度上抵御外部环境的波动;

3)当前以制造立国的方式可以较好的来应对内外部的挑战,经济和政策处于紧平衡状态,在宏观格局短期难以发生拐点性变化的前提下,景气/赛道投资、顺周期资产(除资源红利)、基金重仓短期可能需要进一步的政策或事件催化,在这些资产机会能见度相对较低的情形下,红利资产在中期有望保持韧性。(来源于德邦证券《宏观专题:宏观视角看“红利”》)

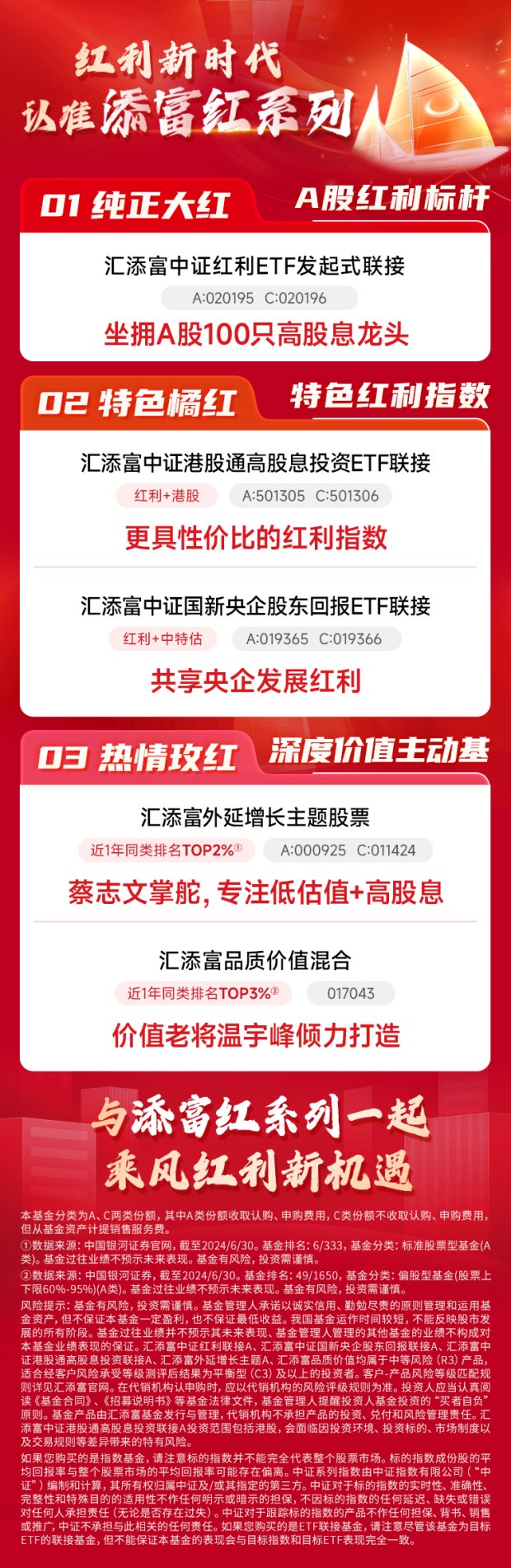

感兴趣的投资者朋友可关注添富红系列。

$汇添富中证港股通高股息投资ETF联接(LOF)A(OTCFUND|501305)$

$汇添富中证港股通高股息投资ETF联接(LOF)C(OTCFUND|501306)$

$汇添富中证红利ETF发起式联接A(OTCFUND|020195)$

$汇添富中证红利ETF发起式联接C(OTCFUND|020196)$

$汇添富中证国新央企股东回报ETF联接A(OTCFUND|019365)$

$汇添富中证国新央企股东回报ETF联接C(OTCFUND|019366)$

风险提示:基金有风险,投资需谨慎。本资料仅为宣传材料,不作为任何法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。投资人应当仔细阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发。所涉相关研究报告观点或意见仅供参考,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。汇添富中证港股通高股息投资ETF联接投资范围包括港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。以上基金均属于中等风险等级(R3)产品,适合经客户风险承受等级测评后结果为平衡型(C3)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。本产品由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任

#四大行集体走强 调整期结束了?##感恩投资路上的引路人##九月基金投资策略#