距离9月18日的美联储议息会议仅剩两周时间。

根据前期鲍威尔的讲话——“到了政策转变的时候”,以及目前的通胀和就业数据来看,降息成为“板上钉钉”的事,区别的只是首次降息的幅度,25bp还是50bp。

降息正式进入倒计时!

历史上的多数降息都是衰退情景下的降息,而本轮则是预防式降息,因此对资产影响上也有本质区别。正因如此,更有意义的方式是找到可比阶段,当前环境下的降息类比1995和2019年更有参考性。

这两个降息周期,各类资产表现如何呢?

1995年与2019年 降息前经济放缓但并未衰退,并在小幅降息后实现软着陆。

海外资产上,黄金与美债在降息前表现更好,降息后涨幅收窄,逐步由分母端(流动性驱动)切换到分子端(基本面驱动)逻辑驱动的美股和铜。

国内资产,在降息初期有所反弹,但幅度有限,更多依赖自身基本面, 例如 2019年即便美联储降息,国内基本面L型修复下,市场更多呈现区间震荡的结构性行情。

具体到这次降息,有哪些背景?

1)经济软着陆下,降息幅度有限。

2)降息交易已经“抢跑”。

3)交易集中度高,轮动加快。

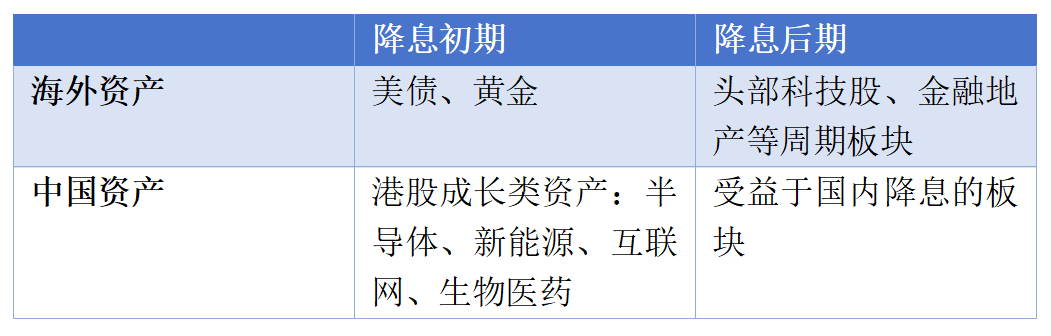

对于本轮降息交易,中金认为需要适度提前半步,初期单纯或更多受益于分母逻辑的资产弹性更大(典型如美债、黄金、小盘成长、港股市场部分成长股),但可能在降息兑现后就逐步结束,尤其是没有基本面支撑的话无法持续很远。

后期应该逐步转向降息可以改善分子基本面的资产(典型如美股后周期、龙头科技股、铜、或受益于国内降息的板块等)。

具体来说:

海外资产:

节奏上,初期主线为宽松交易,但要“适可而止”“且战且退”,降息兑现后切换至再通胀交易。受益于宽松的降息交易依然可以 参与,如美债、黄金等,但由于资产抢跑,宽松已过半场。降息兑现时可能也是降息交易的尾声之时,逐步再转向 再通胀受益资产,如铜油等大宗资源品、美股周期板块。

降息以后,受益于融资成本下行带来的需求抬升,进而改善分子端盈利的资产,相对配置价值上升。例如,头部的科技股相较于缺乏盈利支撑的小盘股,金融地产等周期板块,以及铜相较于黄金。

$嘉实纳斯达克100ETF发起联接(QDII)C人民币(OTCFUND|016533)$$嘉实全球产业升级股票发起式(QDII)C(OTCFUND|017731)$$嘉实美国成长股票人民币(OTCFUND|000043)$$嘉实黄金(OTCFUND|160719)$

中国资产:初期成长股或受益,但仅靠外围环境空间有限,后续仍建议关注结构性机会。

一方面,美联储降息仍然会在流动性维度提供一定支撑,市场风险偏好有望修复,带动指数上行。另一方面,基本面仍是国内市场表现的主要影响因素。市场上行空间能否打开,我们认为仍取决于国 内基本面修复情况以及政策催化剂。积极的一面是,美联储降息有望打开国内降息空间,有助于缓解当前依然偏高的融资成本。

板块配置上,短期降息交易下可以关注流动性受益资产,历史经验显示港股好股,半导体、汽车(含新能源) 行业、媒体娱乐、软件、生物科技等成长板块可能有更高弹性。

$嘉实港股互联网产业核心资产C(OTCFUND|011925)$$嘉实港股通新经济指数C(OTCFUND|006614)$$嘉实恒生医疗保健ETF发起联接(QDII)C(OTCFUND|018433)$$嘉实中证半导体指数增强发起式C(OTCFUND|014855)$

参考资料:中金《降息交易手册》20240714

风险提示:投资有风险,可能发生投资损失。基金的过往业绩表现都不预示其将来投资结果,我国基金的运作时间较短,不能反映股市发展的所有阶段。嘉实基金管理的某只基金业绩不构成对其他基金业绩表现的保证,投资者投资嘉实基金管理的产品时,应当认真阅读《基金合同》、《产品资料概要》、《招募说明书》等基金法律文件,了解基金的风险收益特征和及产品特有风险,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

#九月基金投资策略##鲍威尔:美联储降息时机已经到来##美联储会议纪要公布 降息稳了?#