一、 市场回顾

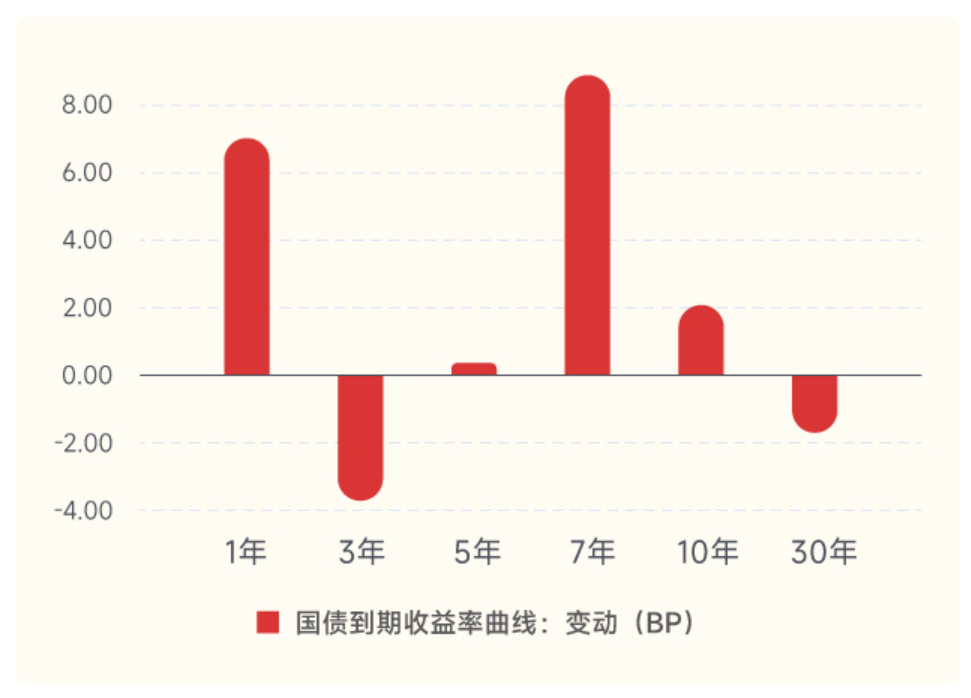

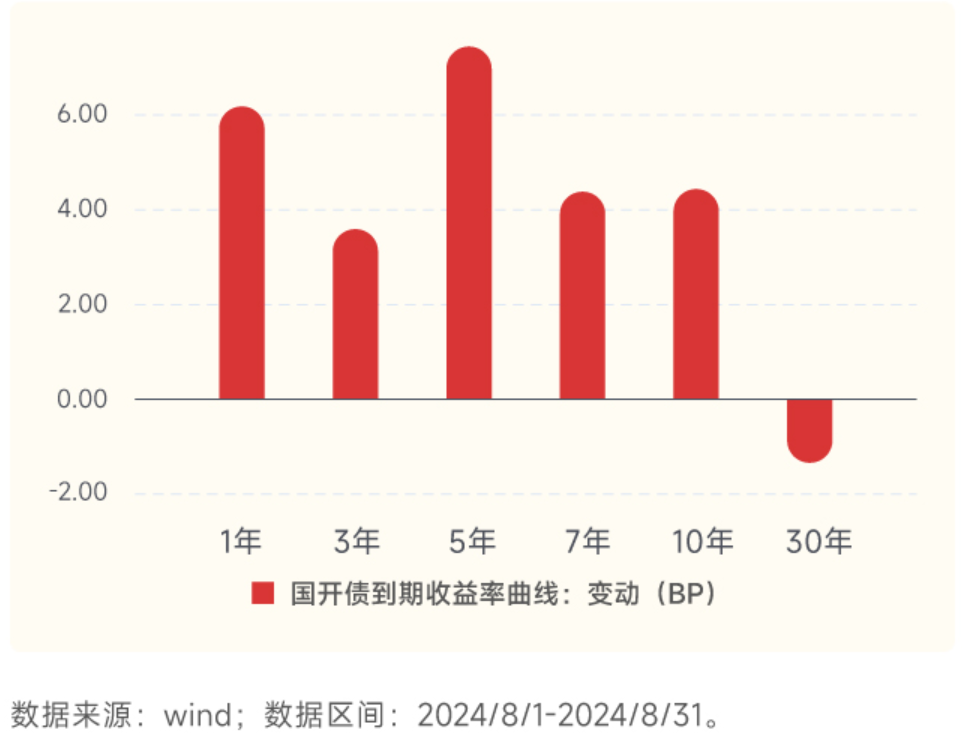

回顾8月,利率曲线多数小幅调整,各期限利率多数上行3-8BP不等,月内利率波动较大。究其原因,月初降息仍然支撑债市走强,但随着大行卖出长债市场显著调整、随后在非银负债端的波动下利率债市场继续呈现震荡格局。

全月来看,10Y国债到期收益率在2.13-2.25%之间波动。曲线上,大行和保险的配置力量支撑3Y国债和超长端品种表现较为强势。

二、宏观经济与利率市场策略

1、资金面

9月资金面季节性收敛、分层扩大。9月份季末一方面资产端投放往往回升,另一方面负债端指标等压力上升,资金面往往季节性收敛。叠加资金回表的趋势在今年或也将出现,资金分层也往往季节性回升,9月R007往往较8月季节性上升15-20BP。

央行的操作将是决定资金面的关键。9月公开市场到期压力较大,叠加央行当前可以通过国债买卖投放流动性,或能一定程度减少资金面波动。同时今年货币政策整体是支持性的,伴随着美联储降息我国货币政策或也迎来窗口期。因此,虽然9月资金扰动不少,但基于货币政策仍有望发力的判断,今年9月资金面大概率虽有波动但总体可控。

2、基本面

8月制造业PMI为49.1,环比回落0.3,往年季节性为0附近。7月EPMI略有好转、但PMI和BCI指数均较为弱势,经济仍延续偏弱运行、低位震荡格局,结构上出口和制造业或仍相对稳健、地产和基建则仍然是偏弱,价格水平也随之回落,上游开工走弱的压力较大。微观主体预期仍弱,后续仍需政策进一步加力。

3、策略展望

货币政策保持支持性立场,宽货币窗口仍在。近期央行多次重申货币政策将保持支持性立场,8月央行全月净买入债券面值1000亿元也显示对流动性的呵护。近期一方面基本面仍延续偏弱态势,另一方面随着海外央行开启降息周期+季节性结汇需求的支撑,汇率压力也有所缓解,宽货币窗口仍在。此外,从技术角度来看,考虑到当前omo存量较高、后续MLF迎来到期高峰,投放中长期流动性的必要性仍高。

宽货币和宽信用的博弈或决定后续债市走势。宏观基本面和宽货币博弈或将对9月债市形成支撑,而过去两年9月债市调整前PMI已连续2-3个月回升。不过一方面当前短端资产定价已经低于资金利率,并且参考以前经验,因此若宽货币落地反而需要关注财政政策加力、地产政策发力和央行卖债的情况。此外,9月资金面往往季节性趋紧,因此随着公开市场净回笼后资金利率也仍可能出现波动。

策略方面:月度层面保持相对中性仓位,逢高配置思路。若月初回笼后资金利率依然稳定则可适度博弈宽货币发力,若宽货币兑现则关注宽财政、地产和央行的卖债操作。

三、信用债市场策略

8月初以来,债券市场出现较大波动,受到理财防御性赎回影响,信用债调整相对于利率债先慢后快,8月12日以来跌幅已大于利率债。经过本轮调整,各类型信用债收益率已上行15-25bp左右,其中3-5Y底仓配置型品种调整幅度最大。不过信用债有企稳迹象:1)利率债率先企稳,或许在定价基本面仍偏弱,不支撑收益率大幅上行;2)从调整点位上来看,目前的调整幅度已经略超过24M4的回调,虽然距离23Q3的回调仍有10-20bp空间,但目前的信用利差已具有一定性价比;3)理财规模下行幅度可控,且破净率较低;4)基金逐步转为净买入,因此赎回压力可能整体可控,但仍需要关注可持续性。虽然市场阶段性企稳,但季末扰动因素较多,包括资金面、理财回表压力、重要会议可能出台的财政及货币政策等。

展望9月,我们认为9月季末回表压力可能整体可控,一方面信用类票息资产供给可能难以大增,票息资产荒格局或将延续;另一方面,截止上半年理财持有的债券及同业存单比例已降至55.6%,并持有的现金及银行存款比例提升至25.3%,因此当前理财产品对赎回的防御能力相对较强。9月考虑保持组合流动性。

策略方面:关注理财偏向的、且在本轮超调的中高等级3Y信用债,包括商金债、普通证券公司债、中票等。适当卖出和规避流动性弱的中长久期、中低等级品种。9月初资金面可能维持宽松,是较好的调仓窗口。短期内资本利得或弱化,可考虑做陡曲线,以票息策略为主。

四、可转债市场策略

1、对8月的权益市场保持谨慎

(1)回顾8月权益市场,各大指数均为下跌,小盘下跌幅度低于大盘。

(2)我们对9月的权益市场仍然保持谨慎的态度,但8月最大的亮点是首次看到了强有力的修复居民资产负债表的政策发布的可能,即降低存量房贷利率。当前,基本面尚未见明显转变。从结构上看,8月餐饮、白酒、线上零售等行业调研反馈和出行数据显示了消费端仍有一定压力;在投资方面,基建稳步推进,但房地产仍然较弱,70城中仅有2城房价上涨;在出口端,部分企业8月出口延续7月放缓的态势,但特朗普交易略有缓解。

(3)在结构方面,低波红利的思路没有改变,因为在经济企稳初期,红利风格仍然受益。是否继续持有银行股难有定论,当前银行估值核心在于息差的判断,息差既与存款利率相关,也与贷款利率相关,存贷款利率水平受到政策影响大,政策仍有待观察。

2、对转债市场9月观点保持中性,从结构上看性价比差异不大

(1)转债方面,7月转债表现好于正股,中证转债下跌2.45%,高价转债下跌幅度较大,原因仍然是权益市场下跌所致。在仓位方面我们保持中性,主要由于权益市场对转债的影响,我们将观察修复居民资产负债表的政策的发布。当前转债具有一定估值优势,转债中位数价格107.43,处于2018年至今的25%分位数。

(2)在结构方面,当前各价位转债性价比差异不大。各价位转股溢价率均处于2018年以来的45%分位数以下。

相关基金: $大成景轩中高等级债券C(OTCFUND|009496)$ $大成景悦中短债A(OTCFUND|008820)$ $大成景悦中短债C(OTCFUND|008821)$ $大成惠明纯债债券A(OTCFUND|004389)$ $大成惠明纯债债券C(OTCFUND|020174)$ $大成稳益90天滚动持有债券A(OTCFUND|013399)$ $大成稳益90天滚动持有债券C(OTCFUND|013400)$ $大成稳益90天滚动持有债券E(OTCFUND|013401)$ $大成景兴信用债债券A(OTCFUND|000130)$ $大成景兴信用债债券C(OTCFUND|000131)$

#上半年六大行个人房贷缩水超三千亿# #8月你的基金收益如何?# #九月基金投资策略#

温馨提示:本报告的信息来源于已公开的资料及合法获得的外部报告资料,我公司对信息的准确性或者完整性不作出任何保证。本报告不构成投资建议。本公司及与本公司有关联的任何个人均不会承担因阅读和使用本报告所造成的任何损失及其产生的法律责任。本报告的版权为大成基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或者引用。投资人购买基金前,应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相匹配。基金有风险,投资须谨慎!