债市行情回顾

债市波动较大,全周来看有所调整,收益率曲线整体上移。

(1)品种方面:

政金债收益率上行幅度低于国债,长期限、中低等级的信用债价格也有所回调;期限方面,各期限利率品种收益率整体上行。

(2)资金方面:

上周税期,前期资金相对偏紧,央行积极投放后价格中枢有所回落。央行全周投放逆回购15449亿元,到期212.9亿元,MLF到期4010亿元,国库现金定存投放1700亿,合计净投放12926.10亿元。上周银行间市场回购规模回落至6.42万亿水平,银行体系融出规模回落至3.23万亿水平,货基融出回升至2.01万亿水平,资金结构向表外偏移。

(3)价格方面:

现券价格上,1Y政金债收益率上行3.47BP,5Y政金债收益率上行2.28BP,10Y政金债收益率上行0.35BP,30Y政金债收益率上行0.75BP。资金价格上,DR007上升1BP至1.83%,R007上升4BP至1.91%,价格中枢和分层有所上行。

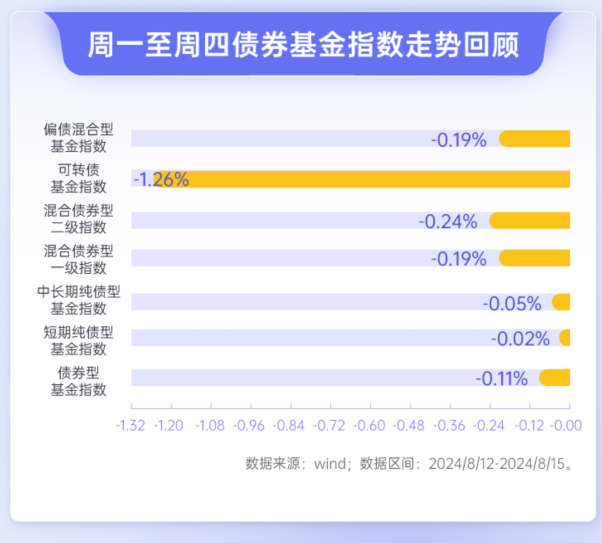

债券基金指数走势回顾

市场资讯

国内:

(1)国家统计局发布了2024年7月全国经济数据。数据显示,1至7月份,全国房地产开发投资60877亿元,同比下降10.2%(按可比口径计算),其中,住宅投资46230亿元,下降10.6%;城镇固定资产投资同比增长3.6%,前值3.9%,其中,民间固定资产投资147139亿元,与去年同期持平。1至7月社会消费品零售总额同比增长3.5%,前值3.7%,规模以上工业增加值同比5.9%,前值6%。

(2)国家统计局发布了7月全国商品房销售数据。数据显示,7月商品住宅销售价格同比降幅整体略有扩大。一线城市新建商品住宅销售价格同比下降4.2%,降幅比上月扩大0.5个百分点。其中,北京、广州和深圳分别下降3.3%、9.9%和8.0%,上海上涨4.4%。二、三线城市新建商品住宅销售价格同比分别下降4.8%和5.8%,降幅比上月分别扩大0.3个和0.4个百分点。

(3)中国人民银行发布了7月全国金融统计数据。数据显示,7月份新发放企业贷款加权平均利率为3.65%,与上月持平,比上年同期低22个基点;新发放个人住房贷款利率为3.4%,比上月低9个基点,比上年同期低68个基点,均处于历史低位。前7个月我国人民币贷款增加13.53万亿元,支持实体经济力度稳固。7月末广义货币(M2)余额303.31万亿元,同比增长6.3%,流动性保持合理充裕,社会融资规模增速稳中有升。

(4)中国人民银行行长潘功胜接受采访表示:今年以来,人民银行在货币金融政策方面,先后实施了比较大的三次货币政策的调整。首先我们要加大实施力度,让它落地生效。第二,我们会按照中央和国务院的要求,来进一步谋划新的增量政策。

海外:

(1)美国7月CPI同比增长2.9%,增速连续第四个月下降,且低于预期值和前值(均为3%);美国7月核心CPI同比增长3.2%(符合预期),创自2021年初以来的最低增速,且低于前值3.3%。

(2)美国7月PPI同比增长2.2%,增速低于预期值2.3%,前值为2.6%;美国7月核心PPI同比增长2.4%,增幅也低于预期值2.6%,前值为3%。数据显示,美国7月份生产者价格涨幅低于预期,突显通胀压力持续缓和,今年以来服务成本首次出现下降,这或促使美联储将从下个月开始进行一系列降息。

(3)美国7月零售销售环比增长1%,增速创一年半来最高水平,且高于预期值0.4%,前值由0%修正为下降0.2%。数据显示,美国7月份的零售销售增速超出预期,这表明即使面对高物价和借贷成本,消费者仍具有韧性。与此同时,美国8月10日当周首次申请失业救济人数降至22.7万人,低于预期。

债市周观点

上周债市收益率先上后下,全周来看10年国债变化不大,持平于2.18%附近。展望后市,虽然短期利率的走势会有所变动,但是上周央行亦表态加大逆周期调节的方向未变,经过近期的调整后市场风险已有所释放,长端利率的配置价值已经显现,当前的震荡市也提供布局时机。

细分来看

(1)利率方面:短期内进入调整期,调整仍然带来布局机会。展望本周,政府债券缴款回落,存单到期规模维持高位,预计资金面总体平稳运行。经过前一周的大幅调整后,本周官媒指出“债券市场供求有望进一步趋于均衡,金融管理部门轮番提示风险起到了效果”,同时也继续提醒“避免投资行为过度短期化、追高炒作、盲目跟风”。央行行长在专访中则指出“中国人民银行将继续坚持支持性的货币政策立场,加强逆周期和跨周期调节”,“下一步,中国人民银行将加大调控力度,同时研究储备增量政策举措”,显示宽货币方向未变。

(2)信用方面:以绝对收益思路,关注票息品种。一方面,信用品种票息价值仍在;另一方面,较低的信用利差仍然面临较大不确定性结合考虑负债端稳定性情况,酌情关注高票息保护的品种,短端资质一般、5-7Y中等资质品种。

(3)转债方面:保持中性观点,以择券为主。权益市场整体仍面临一定挑战,但从溢价率角度来看,转债的压力小于权益市场,且转债价格中位数当前再度回到较低位。展望后市,我们认为当前转债具有一定估值优势,但拐点短期难以判断,可考虑以左侧思维操作。

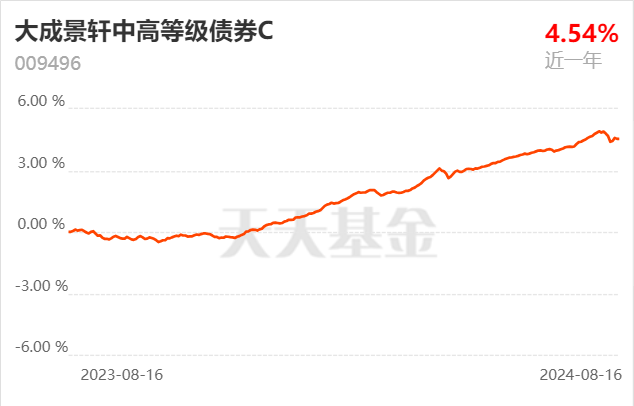

相关基金:$大成景轩中高等级债券A(OTCFUND|009495)$ $大成景轩中高等级债券C(OTCFUND|009496)$ $大成景兴信用债债券A(OTCFUND|000130)$ $大成景兴信用债债券C(OTCFUND|000131)$ $大成景悦中短债A(OTCFUND|008820)$ $大成景悦中短债C(OTCFUND|008821)$ $大成稳益90天滚动持有债券A(OTCFUND|013399)$ $大成稳益90天滚动持有债券C(OTCFUND|013400)$ $大成稳益90天滚动持有债券E(OTCFUND|013401)$

#银行板块持续走强 四大行再创新高#

风险提示:基金有风险,投资须谨慎。基金管理人管理的其他基金的业绩表现不构成本基金业绩表现的保证。基金产品存在收益波动风险,管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。请投资者认真阅读本基金的《基金合同》、《招募说明书》等文件,根据自身风险承受能力购买产品。