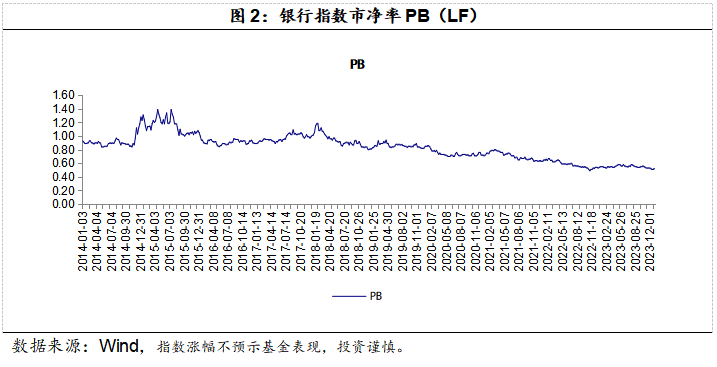

摘要:本周上证指数跌1.48%,银行板块跌1.87%。估值方面,截至8月11日收盘,PB-LF为0.60.展望未来业绩,银行营收有望逐步企稳,其他方面继续保持强势。尽管存量按揭利率有所下降,但同时银行继续下降存款利率,我们认为这对银行的息差和营收影响不大。同时资本新规的出台有利于银行杠杆的提升,提高ROE和分红。除此之外多家银行宣布可能会考虑中期分红,这有助于银行估值的提升。同时当下部分银行中报业绩报告已经出来,业绩继续保持强势,我们持续看好银行板块。

一、周行情回顾(8.5-8.11)

1、市场行情回顾

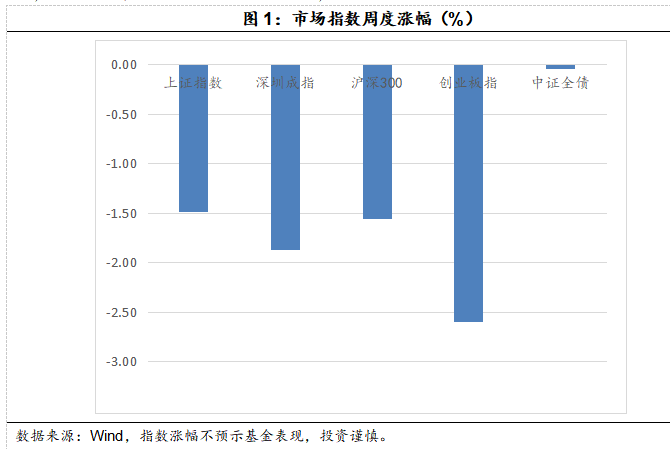

上证指数报2862.19点,跌1.48%;深证成指报8393.70点,跌1.87%;沪深300报3331.63点,跌1.56%;创业板指报1595.64点,跌2.60%.

2、银行板块回顾

本周wind银行指数882115.WI收盘5400.50点,跌1.03%,PB-LF为0.60.

二、重点资讯跟踪(8.5-8.11)

1、行业资讯

【海通银行】2024Q币政策执行报告点评:贷款利率环比下行,保障性住房再贷款尚待推进

投资要点:央行发布二季度货币政策执行报告,报告显示新发放贷款利率仍在环比下行,但手工补息整改已经基本完成,银行息差有望保持平稳。保障性住房再贷款尚待推进,可与“白名单”机制形成合力。此外,央行再次提示了债市波动的风险,对金融机构开展压力测试。我们维持行业的“优于大市”评级。

【新发放贷款利率环比下行,普惠小微利率稳中有升】6月新发放贷款加权平均利率为3.68%,较3月下降31bps,或受银行倾向于在Q1投放高收益贷款、全面取消个人住房贷款利率下限、信贷需求仍待提振等因素的影响。6月一般贷款加权平均利率较3月下降14bps至4.13%,企业贷款加权平均利率较3月下降10bps至3.63%。6月新发放的普惠小微贷款加权平均利率为4.4%,较3月提升4bps,有助于构建商业可持续的普惠金融发展长效机制。6月新发放个人住房贷款利率为3.45%,较3月下降24bps。

【保障性住房再贷款尚待推进】截至6月末,金融机构已发放247亿元租赁住房贷款,保障性再贷款余额为121亿元,和3000亿元的额度尚有距离。央行在专栏3中表示,保障性住房再贷款可与“白名单”机制形成合力,将推动更多项目满足“白名单”条件, 改善房企资金状况。

【提示债市波动的可能风险】央行在专栏4中指出,今年以来部分资管产品尤其是债券型理财产品的年化收益率明显高于底层资产,主要是通过加杠杆实现的,未来在市场利率回升时,净值回撤也会很大。此外,央行对金融机构持有债券资产的风险敞口开展压力测试,防范利率风险。

【关注美联储货币政策的转向】我们认为若美联储降息信号明确,央行或将进一步降息。央行在专栏5中提到美联储降息预期有所升温,会密切关注海外主要央行货币政策走向。

2、重点上市公司信息跟踪

无

3、重点数据跟踪

【海通银行】Q2金融监管数据点评:Q2上市银行利润增速有望提升,银行资产质量继续好转

【上市银行Q2单季度利润增速有望提升】Q2银行全行业利润增速为0%,Q1为0.7%。其中大行从Q1的-4.6%回暖至Q2的-1%,股份行从Q1的1.1%回暖至Q2的1.8%,城商行从Q1的4%回暖至Q2的4.7%,考虑到A股上市银行的结构,我们认为上市银行整体Q2单季度利润增速是有望提升的(农商行有一定拖累)。

【息差保持平稳】2024年Q2银行全行业息差为1.54%,和Q1相比持平,其中大行相比Q1下降1bp,股份行息差提升1bp,城商行和农商行的息差保持平稳。

【资产质量继续好转】24Q2末银行行业不良率较24Q1下降3bp,为1.56%。其中大行和城商行下降1bp,股份行保持不变,农商行下降的不良率下降20bp。拨备覆盖率方面,24年Q2银行全行业为209.32%,较Q1的204.54%相比有所提升。其中大行从Q1的251.22%提升至Q2的253.80%,城商行从Q1的191.24%提升至Q2的192.35%,农商行则从Q1的132.71%提升至143.14%。

【小结】根据Q2金融监管数据,上市银行的银行Q2单季度利润增速有望回升,且银行行业息差保持平稳,资产质量继续好转,我们维持行业“优于大市”评级。

三、投资建议

1、投资思路

展望未来业绩,银行营收有望逐步企稳,其他方面继续保持强势。尽管存量按揭利率有所下降,但同时银行继续下降存款利率,我们认为这对银行的息差和营收影响不大。同时资本新规的出台有利于银行杠杆的提升,提高ROE和分红当下应该积极配置银行。除此之外多家银行宣布可能会考虑中期分红,这有助于银行估值的提升。同时当下部分银行中报业绩报告已经出来,业绩继续保持强势,我们持续看好银行板块。

2、操作建议

我们认为考虑到银行当下的估值以及业绩增速,因此这个地方可以积极配置。同时近期政策依然在对地产和国企示好,银行的年报和一季报也交出了不错的答卷。展望未来业绩,银行营收有望逐步企稳,其他方面继续保持强势。尽管存量按揭利率有所下降,但同时银行继续下降存款利率,我们认为这对银行的息差和营收影响不大。同时资本新规的出台有利于银行杠杆的提升,提高ROE和分红。除此之外多家银行宣布可能会考虑中期分红,这有助于银行估值的提升。同时当下部分银行中报业绩报告已经出来,业绩继续保持强势,我们持续看好银行板块。

以上观点仅代表基金经理个人观点,不代表基金管理人观点,不构成实际投资建议,也不代表基金过去及未来持仓。投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

#重磅!新能源大利好#

$鹏华银行C(OTCFUND|012042)$$鹏华银行A(OTCFUND|160631)$