一、 宏观经济与利率市场策略

1、资金面:预期维持偏松格局。

8月资金面压力主要来自政府债券供给加速。当前银行体系净融出水平仍维持相对低位,且8-12月政府债券缴款压力逐步累积、MLF到期压力逐步上升;此外,今年以来存单发行进度较快,根据大行年初披露的全年同业存单备案额度测算,截止7月末已经发行77%,年内剩余约1.5万亿元额度。因此,中长期负债的投放仍是后续资金面平稳的关键。

季节性来看,8月资金仍较宽松,但多为年内低点。从历史经验来看,8月资金中枢多较7月进一步下行,但8月中旬往往也是资金年内的季节性低点,一方面下半年银行存款增长放缓,另一方面逆周期政策加力资产端供给上升。今年资产端供给或也继续上升但压力并不会较去年显著加大(信贷或难放量),同时稳汇率、控杠杆压力或小于去年同期,因此压力应可控。

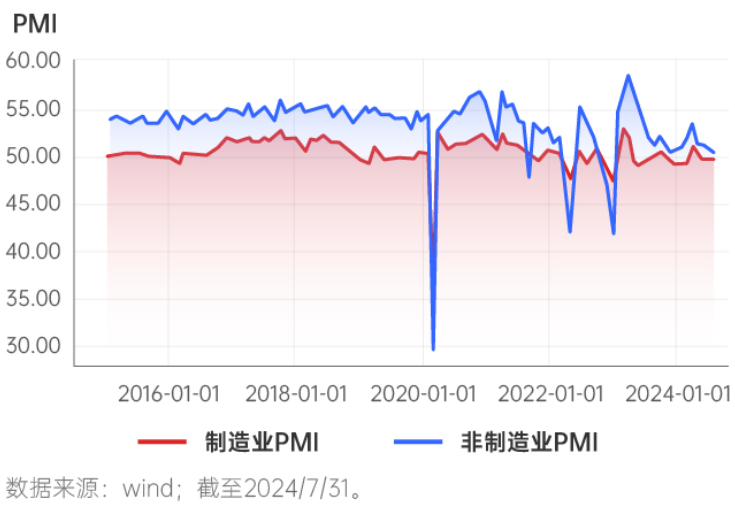

2、基本面:7月PMI偏弱运行。

7月PMI为49.4,市场预期49.3-49.5,前值49.5,2019年以来7月多数是制造业收缩的月份,符合季节性表现。7月EPMI、PMI、BCI等指数均回落,经济仍延续偏弱运行、低位震荡格局。7月制造业显示经济仍然维持偏弱运行的态势,结构上出口和制造业或仍维持相对强势、地产和基建则仍然是拖累,价格水平也随之回落,后续仍需政策进一步加力。

3、策略展望

(1)宏观基本面和供需格局对债市依然形成支撑,大风险迹象尚不明显。

从基本面来看,当前经济仍在前期趋势中运行,微观主体预期偏弱格局未变。7月政治局会议明确积极的宏观政策取向,同时也显示政策定力较足,以改革促发展的长期方向。近期在汇率压力边际好转的背景下,央行货币政策重点短期或向稳增长切换,后续虽然政府债券发行压力将有所加大,但央行也有望加大对冲力度维持资金面平稳,因此虽然8月下旬后资金面压力边际可能上升,但较去年同期应较为可控。

(2)短期市场拥挤度确实有所上升,交易或考虑保持一定左侧思维。

短期市场拥挤度确实有所上升,许多期限降息后下行幅度也已超10BP,若资金利率中枢在8月下旬后小幅收敛、叠加博弈情绪可能再度上升,市场的波动也会有所放大。因此8月市场可能进入低位震荡的格局,10-30年有利差的品种仍可能压缩期限利差,但交易难度较前期上升,宜切换为左侧思路应对。

策略方面:杠杆和票息方面,8月R007利率中枢或小幅下行,年内降准仍有空间,但8月下旬后资金利率中枢多季节性上行,因此短端杠杆套息策略可保持中性思路;久期策略方面,我们依然认为债市大幅调整空间有限,但性价比有所下降,可考虑中性略偏多思路把握期限利差压缩的机会,但交易上不宜过度追涨,可考虑转向左侧思维。品种选择方面,10Y及以上品种仍具有相对性价比。

二、信用债市场策略

7月,广义信用曲线呈现牛平:债券市场迎来降息行情。广义信用品种历经月初为期一周的调整后、持续走强。城投持续缩量净融资的格局下,长久期产业债贡献信用增量供给;理财规模逆季节性快速增长后目前增速已放缓,债基新发规模有所降低,但并未对信用债需求产生显著影响。短期信用风险缓释,叠加降息因素的催化,高息资产持续缺量的“渴求”下,信用曲线显著牛平,超长端流动性溢价大幅压缩、等级利差持续突破前低,行业基本面实质未见转暖拐点的中等久期高票息地产个券超额利差压缩、部分呈现舆情的行业个券未见估值扰动。

展望8月,信用利率化趋势或将持续:需求端来看,理财相对存款仍有比价优势,同时绕道信托的未释放收益仍有余存,理财“负反馈”再现的可能性不高、信用债需求端难言反转式变化。但截至目前信用利差、等级利差已持续突破前低,供给端城投净融资起量的可能性亦不高、高息资产难觅,信用利差延续低位震荡的可能性较高,后续流动性溢价的变化为核心关注。

策略方面:信用整体维持中性建议,做结构机会的调整。向后看,一方面,信用品种短久期套息价值仍在;另一方面,综合考虑泛金融品种较降息前尚有品种利差压缩空间、各品种哑铃策略配置的比价优势等因素,5Y二级资本债、5Y泛金融资本补充工具等品种的交易性价值相对突出。此外,可关注5-7Y优质区域隐含AA&AA(2)个券;同时,考虑后续流动性溢价存在较大回弹的可能,中长久期下沉品种谨慎追低。

三、可转债市场策略

1、对8月的权益市场保持谨慎

(1)回顾7月权益市场,各大指数普遍略有下跌,小盘价值下跌幅度尤大,大盘价值下跌较少,相比于6月跌幅放缓。7月申万31个行业中有13个行业上涨,收益稳定的公用事业板块表现仍然较优,上涨的驱动因素一方面来自于行业个性化因素,一方面来自于超跌反弹;下跌行业主要来自于资源品和出口链两条主线,主要影响因素可能来自特朗普交易。

(2)相较于7月,我们仍然对权益市场仍然保持谨慎的态度。在基本面方面,企业盈利、财政收支、PMI数据等显示经济动能偏弱。从结构上看,7月餐饮、白酒、服饰等行业调研反馈和出行数据显示了消费端仍有一定压力;在投资方面,虽然LPR在7月降低10bp,部分城市地产销量有所企稳,但价格端仍然呈现较弱态势;在出口端,部分企业7月出口放缓,一方面是去年高基数影响,一方面美国经济增长可能放缓,此外,随着特朗普胜选概率的提升,美国增加关税的隐忧发酵,出口链相关标的在7月下半月承压。

2、对转债市场8月观点保持中性,从结构上看性价比差异不大

(1)转债方面,7月转债表现弱势,中证转债下跌2.54%,高价转债下跌幅度较大,主要由于权益市场下跌所致。在仓位方面我们保持中性,主要由于权益市场对转债的影响,我们对权益市场仍然保持谨慎,但当前转债具有一定估值优势,转债价格中位数为109.34,接近1月末低点。

(2)在结构方面,当前各价位转债性价比差异不大,各价位转股溢价率均处于2018年以来的50%分位数以下。

相关基金:$大成景轩中高等级债券A(OTCFUND|009495)$ $大成景轩中高等级债券C(OTCFUND|009496)$ $大成景悦中短债A(OTCFUND|008820)$ $大成景悦中短债C(OTCFUND|008821)$ $大成稳益90天滚动持有债券A(OTCFUND|013399)$ $大成稳益90天滚动持有债券C(OTCFUND|013400)$ $大成稳益90天滚动持有债券E(OTCFUND|013401)$ $大成景兴信用债债券A(OTCFUND|000130)$ $大成景兴信用债债券C(OTCFUND|000131)$

#持续下跌 债牛结束了吗?# #超九成债基今年正收益 还买吗?# #晒抱蛋收益#

温馨提示:本报告的信息来源于已公开的资料及合法获得的外部报告资料,我公司对信息的准确性或者完整性不作出任何保证。本报告不构成投资建议。本公司及与本公司有关联的任何个人均不会承担因阅读和使用本报告所造成的任何损失及其产生的法律责任。本报告的版权为大成基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或者引用。投资人购买基金前,应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相匹配。基金有风险,投资须谨慎!