大家好,我是要下蛋不要碎蛋的阿债,新的一周,阿债带着最新的观点来和大家探讨了。

#基金赚钱基民亏将成为过去时 你的基金赚钱了吗?##债基朋友圈#

上周(05/06—05/11)资金面整体均衡,有点小遗憾就是没有普天同庆,实现股债双收,配置了比较抗跌的债基财友们可以庆幸坚持拿着,收益又回来了!

昨天央行发布了4月金融数据,反映的情况要比数字变化复杂得多!政府债券融资少增是主要的拖累项,但当前政府债专项债供给迟迟没有上来,对社融增速影响较大。

更值得关注的是,4月监管强化了对“手工补息”的治理力度,而且把那些存在虚增信贷情况的“水分”都挤了挤!虽然4月份社融出现净减少,但技术性调整导致的数据变化咱们不必过于担忧,货币当局对此也有提醒,融资需求好转仍待观察!

财政部正式披露《2024年一般国债、超长期特别国债发行有关安排》,今年最早一只超长期特别国债将在5月17日发行!

总的市场说完,马上来看利率债、信用债、同业存单各自的表现:

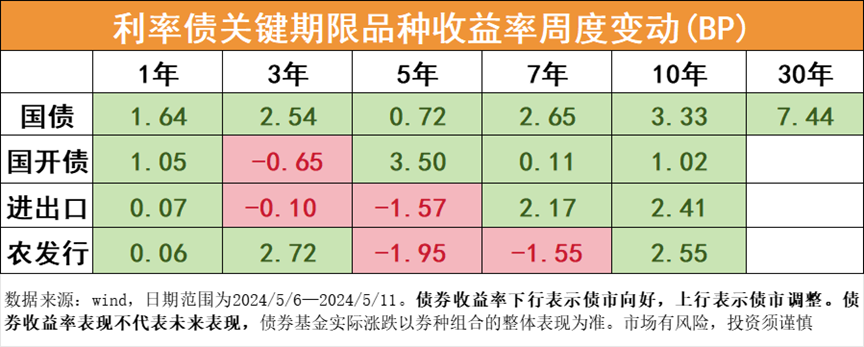

利率债

节前央行4400亿流动性支持,叠加上周120亿逆回购操作,部分利率有所下行,曲线走平,不同品种利率债走势分化。

信用债

上周信用债市场表现较好,收益率大多下行。分品种来看,产业债收益率下行幅度最大,其次是城投债,二永债收益率下行幅度较小,长期限AA+以上二永债收益率则上行2.5~4bp左右;分等级来看,中低等级信用债表现占优;分期限来看,短端表现优于长端。

同业存单

上周同业存单收益率整体下行,全周1-9个月AAA同业存单收益率下行约1~7bp;1年AAA同业存单收益率微幅上行0.25bp至2.10%。同业存单表现主要与资金面变化、政府债发行预期影响有关,跨节后资金转松,债市情绪也相对较好,存单收益率整体下行。

5月行情已进入下半场,央行继续提示长期收益率问题,加上万亿超长期国债供给在即,债市阶段性或偏谨慎。5月债市的重心可能落在中间期限段,阿债还是继续寻找交易和票息机会。

后面除了观望等待央行、监管部门的进一步动向来把握行情的演绎,似乎没有更多的途径。央妈没准为了对冲地方债、超长期特别国债发行对债市的扰动开闸防水,5、6月降准、降息政策都有可能落地,我们可以一起期待。

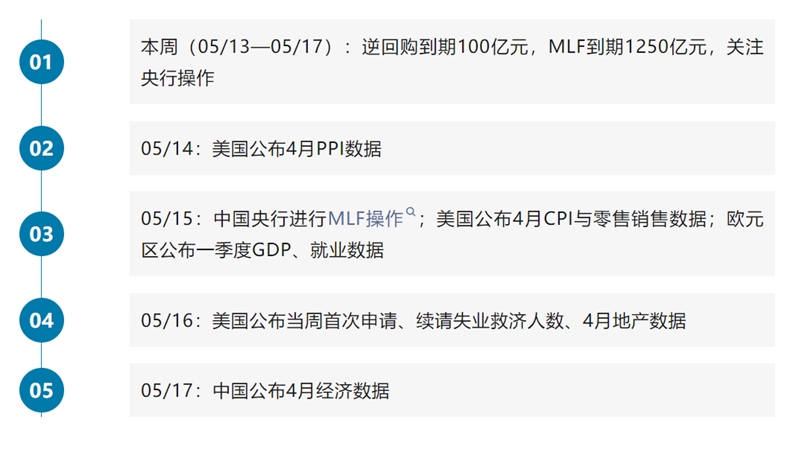

不管怎样,在行情没有大的转折之前我们还是继续持基观望。本周内也有重要的数据陆续发布,大家可以保持关注。

$汇添富增强收益债券C(OTCFUND|470078)$$蜂巢添汇纯债C(OTCFUND|007677)$$平安5-10年期政策性金融债C(OTCFUND|007860)$

写在最后提示大家:以上内容均为为个人观点,仅供大家交流学习,不作为投资建议。市场过往表现并不预示未来,请大家结合个人情况谨慎操作,基金有风险,投资需谨慎