最近,国务院了印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》。

这是继2004年、2014年之后,时隔10年国务院再次出台资本市场指导性文件,因此也吸引了很多投资者的关注。

这次的发文主要围绕新股上市发行、上市公司监管、退市机制、强化机构监管、加强交易监管等环节,合计九大条举措。

今天,我们想聚焦一下,和大家深入探讨并详细分析,最近引发市场强烈反应的退市监管相关条例。

01 关于退市监管,本次新规有何变化?

在本次新规下,财务类、规范类、重大缺陷类、交易类等各类强制退市指标都有所收紧。

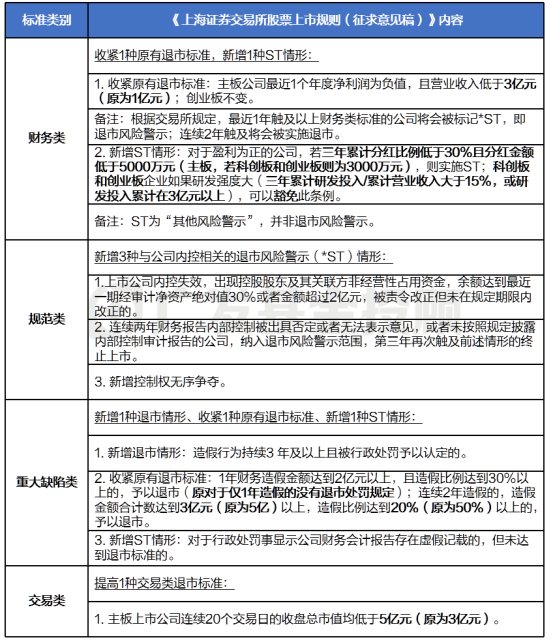

新“国九条”退市监管相关条例

(点击查看大图)

根据Wind统计,自从1999年7月以来,A股市场上一共退市243家上市公司。

而在以上强制退市标准收紧后,潜在的退市公司数量预计将会有所增加,但是增加幅度也有限。

新增退市风险:

根据证监会在周二晚答记者问时给出的数据,预计明年在新规下触及财务类退市指标的公司约为30家。

(备注:2023年的公司年报尚未完全披露,本数字主要为测算预计结果,大家可以等到4月30日公司年报全部披露后,再去计算更精确的数字)

根据2024年3月18日至4月16日的收盘价数据,交易类新增条例的预计影响公司家数大约为:3家主板公司(4家公司收盘低于5亿元,其中1家小于3亿元)。

需要说明,交易类指标是每日观察的,数据变动较快,受影响的公司数量变化可能也会比较快。

而财务类观察的是年报指标,数量变化的频率会较低。

新增ST风险:

新规里与分红相关的新增ST规定,大约会影响80家左右的公司(证监会根据20-22年年报数据测算)。

根据我们的统计,其中约50多家来自主板,20多家来自双创板,而大约有5家左右的双创板公司虽然分红不达标,但因为研发投入达标而可以豁免。

值得注意的是,ST仅为风险警示,并不是退市风险警示,这些财务类ST指标也不会直接使得公司被退市。

而且,这项规定要到明年才会开始生效,公司还有时间从现在开始整改、增加分红。

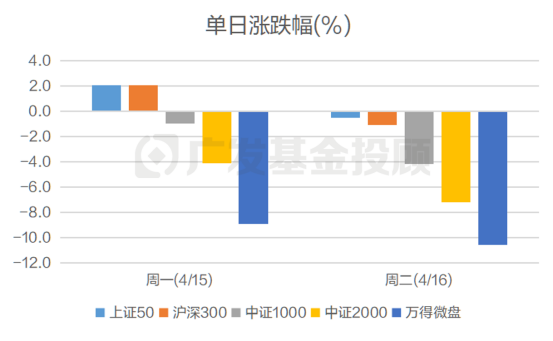

所以,这些条例在上周五(4月12日)发布后,也给市场带来了一些情绪影响,特别是对于基本面相对较弱、研究深度欠佳的小微盘股。

从各市值风格的宽基指数单日涨跌幅来看,这周一和周二明显产生了大小盘的分化行情,大盘指数表现尚可,而小微盘指数的行情反应了一定的情绪性调整,中证2000周一单日下跌4.07%,周二下跌7.16%。

数据来源:Wind;数据截止时间:2024/4/16

这种恐慌的来源,除了上述这些收紧的退市条例以外,可能还有“国九条”中,关于大力削减壳资源价值的表述。

根据《意见》的表述,将严打“炒壳”背后的市场操纵、内幕交易等行为,对于不具有重整价值的公司,坚决进行出清。

然而,陷入短期的恐慌情绪并不是明智的投资选择,我们还是需要理性地分析这些条例对市场会带来什么样的中长期影响。

02 小微盘股面临的风险,真的有那么大吗?

我们来具体看看这周的市场表现。

这周二晚上,证监会发布临时回应,一定程度上缓解了市场的情绪过度反应。

因此,周三市场也出现了强力的反弹。截止到周三(4月17日)下午收盘时,各指数的日内表现如下:

数据来源:Wind;数据截止时间:2024/4/17

代表大盘的沪深300和代表小盘的中证1000、中证2000指数均出现了强势的反弹,而弹性也呈现出市值越小、弹性越大的规律,中证2000强势反弹超6.6%,万得微盘股指数更是上涨超过9.6%。

在短短的两天时间内,基本面情况并没有发生什么巨大的变化,但市场表现却有如此极端的差别,情绪的转向对此的解释度较高。

周初的市场表现,很可能是投资者错估了会受到新规影响、显著增加退市风险的股票数量和覆盖面。

但根据证监会统计的情况,明年可能触及该指标并实施退市风险警示的公司约100家,这些公司还有超过一年半时间来改善经营、提高质量,2025年底仍然未达标准,才会退市。

而且这些都属于针对性较强的个股风险,并非系统性风险。因此,我们认为恐慌情绪外溢到宽基,理论上是比较短期的非理性现象。

当然,在退市和ST规则趋紧的情况下,投资小微盘股对于个股研究能力有了更高的要求,可能会存在部分投资者退出而带来流动性减弱的情况出现。

但对于有基本面数据和成长性支撑的小盘股来说,股价在中长期会趋向于反映公司的真实价值,所以对于这些公司来说不用过于恐慌。

综上所述,我们的建议是:当前不必对小盘股整体上过于悲观,但出于风险控制的考虑,对于投机参与者比例过高、基本面很弱的公司,以及流动性和市值都处于市场尾部的一些微盘股,大家要留意波动风险。

03 新的压力带来哪些新机会?

一个硬币总有A、B两面,这个道理也适用于所有的新事物。那么本次新规的发布,又会带来什么投资机会呢?

各行业最大市值及公司数量

数据来源:Wind;财务类数据截止时间:2022/12/31;市值数据截止时间:2024/4/17

从行业的角度来看,在新规后,各行业内基本面不佳的股票面临的ST和退市风险显著增加,资金有望更加聚焦于同行业内的龙头优质公司。具体来看:

消费者服务、医药、食品饮料、电力及公用事业、传媒等行业中出现这种现象的趋势更强一些。

而煤炭、钢铁、银行等新增退市风险公司较少的行业,这种资金在行业内转移聚焦的现象可能会偏弱。

从风格上看,目前市场存在较为共识性的认知:新规更加有利于大市值、高分红的股票。

红利资产仍是稳健风投资者的重要选择,一部分从基本面不佳的小微盘股撤出的资金存在流入大盘红利风格的可能性。

说了这么多,大家对“国九条”中有关于退市和ST的新规定有什么看法呢?在未来的投资决策中,你会更倾向于什么样的风格?欢迎大家和我们留言互动。

本文作者:广发基金投顾团队仲忆

#第三个“国九条”出台,A股将迎大牛市?#

$广发中证1000ETF联接C(OTCFUND|006487)$$广发中证1000ETF联接A(OTCFUND|006486)$

(文章来源:广发基金投顾丨本资料仅作参考,不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。投资有风险,选择须谨慎)