2024开年以来,A 股未能延续节前的修复态势,反而出现持续走弱和调整,多个指数创出历史新低,市场情绪也由节前的乐观再度转为悲观。科创 100 更是开年即遇强劲逆风,在宏观环境、市场风格、流动性虹吸等多重负面因素影响下表现较差。如何理看待当前的市场环境并厘清后续投资思路? 鹏华Ashares《指点迷津》栏目,邀请到鹏华量化及衍生品投资部总经理、基金经理苏俊杰,分享了他最新的看法,一起来听听他的观点吧~

近期美国宽松预期有所回摆,美债收益率走高压制风险资产表现,对 A 股特别是成长和中小市值风格产生一定拖累。前期过度乐观的宽松预期和交易在数据波动和联储官员打压下出现回摆,Wind数据显示,十年期美债收益率上涨 6%,由 3.8%回到 4% 以上,全球风险资产都有不同程度调整,如纳指下跌 3.9%、韩国综合指数下跌2.91%、恒生指数下跌 3%,而科技相关指数跌幅更大,如费城半导体指数下跌7.25%、恒生科技下跌 4.57%、恒生生物医药下跌 7.13%。A 股也受一定影响,特别是创业板和科创板等成长类指数跌幅更大。

宏观环境和资金偏好驱动下,市场风格短期价值占优。在海外美债收益率走高压制高估值资产,国内 PSL 重启可能带动周期板块的修复预期,机构投资者在多重约束和压力下存在调仓需求,使得短期价值和红利风格相对占优。在减量市场中,特别是机构相对集中的调仓和一致性行为,使得与之对应的小市值和成长风格则内更加承压。这些都导致创业板和科创板表现较弱。

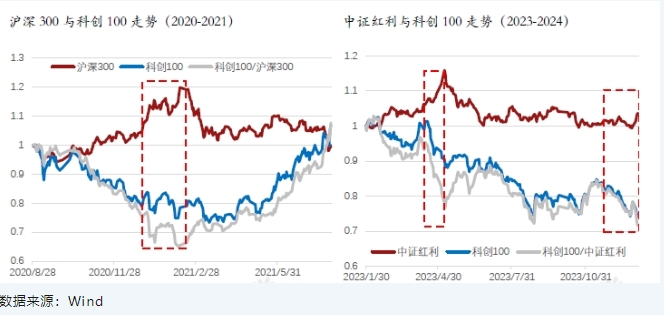

红利类资产表现强势吸引趋势资金跟随,对科创 100 为代表的中小市值指数形成强烈的虹吸效应。由于红利资产在过去一年较好的收益和持有体验,越来越多的投资者开始看好或参与其中,这一趋势在近期逐步强化甚至有所加速,在近4 个交易日 Wind 全 A 和沪深 300 都下跌 2.97%的背景下,红利指数上涨 3.98%。这一过程中资金由其他板块快速流向红利类资产,对成长和中小市值个股形成明显的流动性虹吸效应。该现象在历史上反复发生,上一次是在 2021 年 2 月,以沪深 300 为代表的核心资产表现强势,也对科创和中小市值形成虹吸。但随着拥挤度走高和微观交易结构恶化,沪深 300 很快见顶,科创 100 迎来资金回流和大幅反弹。当前我们在红利和科创跷跷板上也正在经历这一过程,反转时刻或将不远。

此外,部分成分股业绩可能低于预期或迎来解禁,导致短期承压。一月正值业绩预告集中发布期,部分公司四季度业绩承压并低于预期导致市场下跌。当前的市场状态与 2019 年初较为相似,大盘指数率先在 2019 年 1 月 4 日见底开始反弹,而创业板个股业绩不及预期带来指数二次探底,在业绩预告全部发布后开启23 个交易日上涨超 40%的修复行情。科创板可能重演当年创业板的表现,在业绩利空落地之后迎来真正的反转时刻。

科创 100 在流动性冲击下创出历史新低,但这种极端状态并不可持续,多重风险的超量释放叠加流动性冲击使得科创 100 再度具备极佳的投资性价比。随着市场的企稳和修复,科创 100 有望再度迎风飞扬,在修复行情中收复失地、表现领先。

风险提示:基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。中国证监会对本基金募集的注册,并不表明其对本基金的价值和收益作出实质性判断或保证,也不表明投资于本基金没有风险。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。市场有风险,投资须谨慎。

$鹏华上证科创100ETF联接A(OTCFUND|019861)$$鹏华上证科创100ETF联接C(OTCFUND|019862)$$鹏华量化先锋混合(OTCFUND|005632)$