2024.1.1-1.5

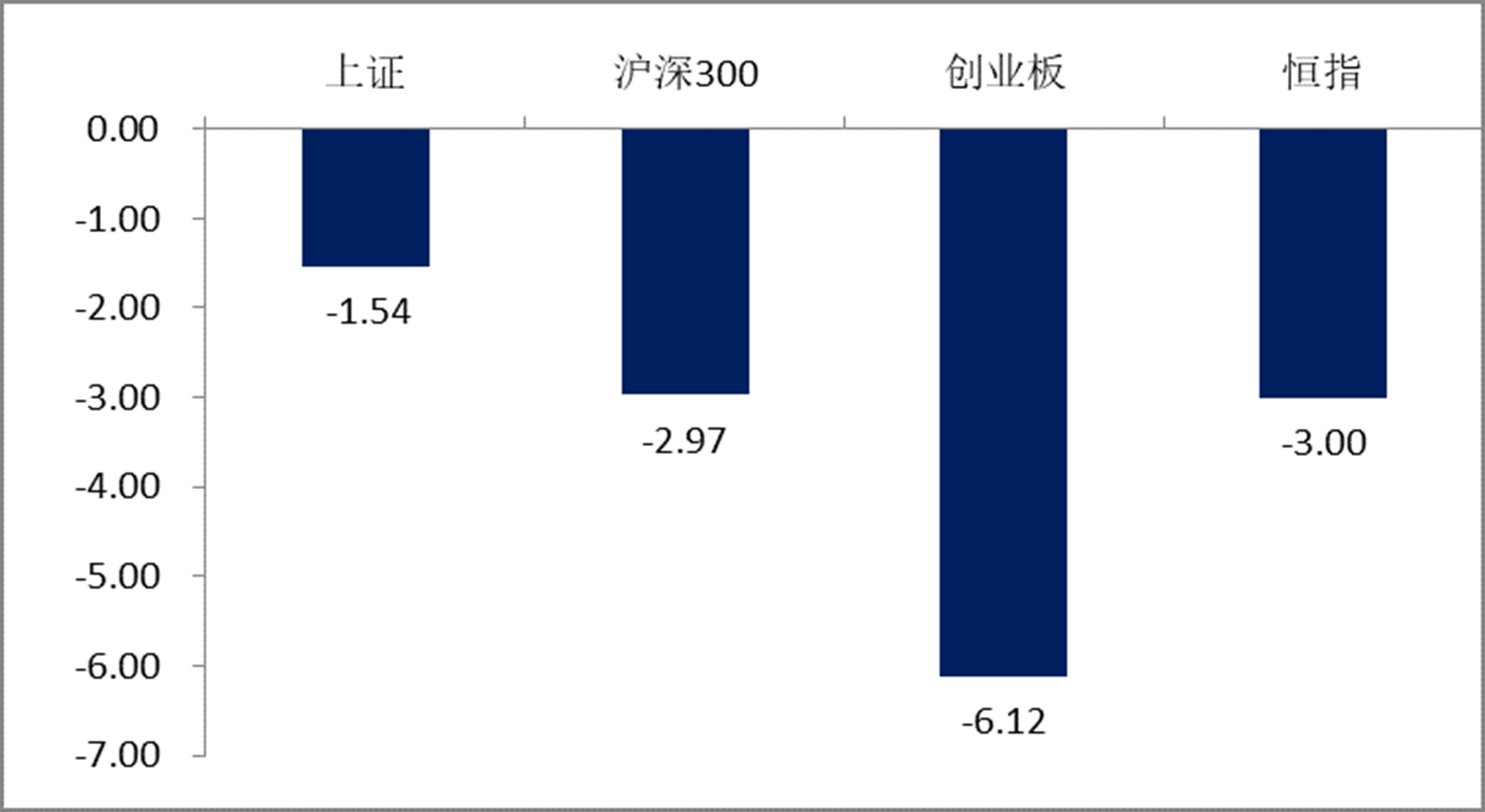

一周国内市场指数

(数据来源:Wind,2024. 1.1-1.5)

1

宏观市场

两市上周呈现震荡下行的态势

2024年开年来第一周,两市呈现震荡下行的态势,创业板指创阶段新低,科创50创新低。盘面上,行业板块涨多跌少。我国自今年起恢复煤炭进口关税,煤炭板块逆市领涨,高股息方向获追捧,石油、钢铁、电力板块同样走好;银行、环保、家电板块表现相对较好。

电子板块领跌两市,计算机、通信板块同步下行;新能源赛道持续弱势,光伏板块低迷;食品饮料、军工、美容护理板块跌幅居前;汽车、机械设备、医药生物板块等大多数板块跟随指数走弱。科创股本周呈现震荡下行的态势,个股方面普遍收跌。

2

行业板块

上周申万一级行业中表现较好的板块有煤炭、公用事业、石油石化、钢铁、银行等,表现较弱的板块有电子、计算机、通信、电力设备、食品饮料等。

2

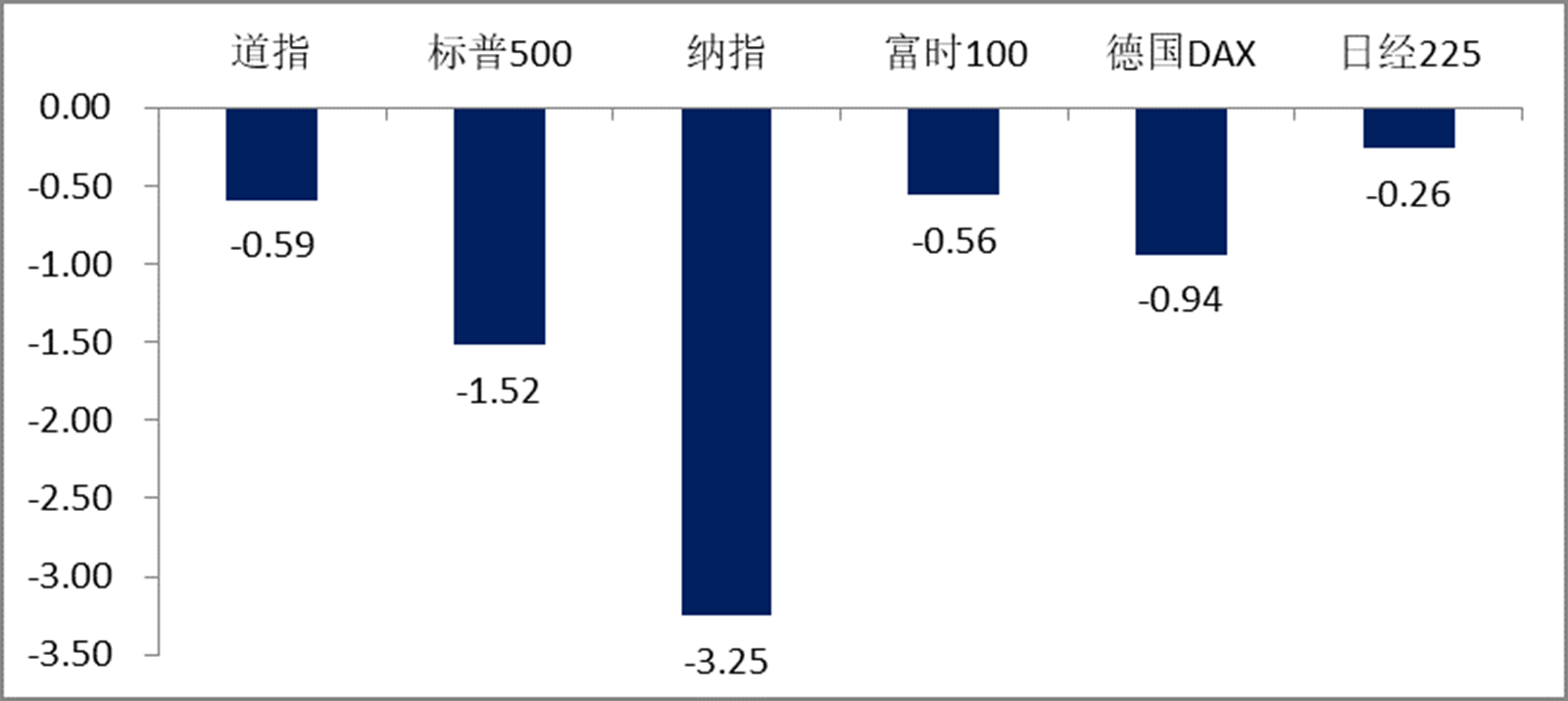

一周国际市场指数

(数据来源:Wind,2024. 1.1-1.5)

上周美国主要市场皆下跌,其中纳指降幅最大。欧洲方面,德国DAX指数、英国富时100指数微降。亚太市场中,全周日经225指数微降。

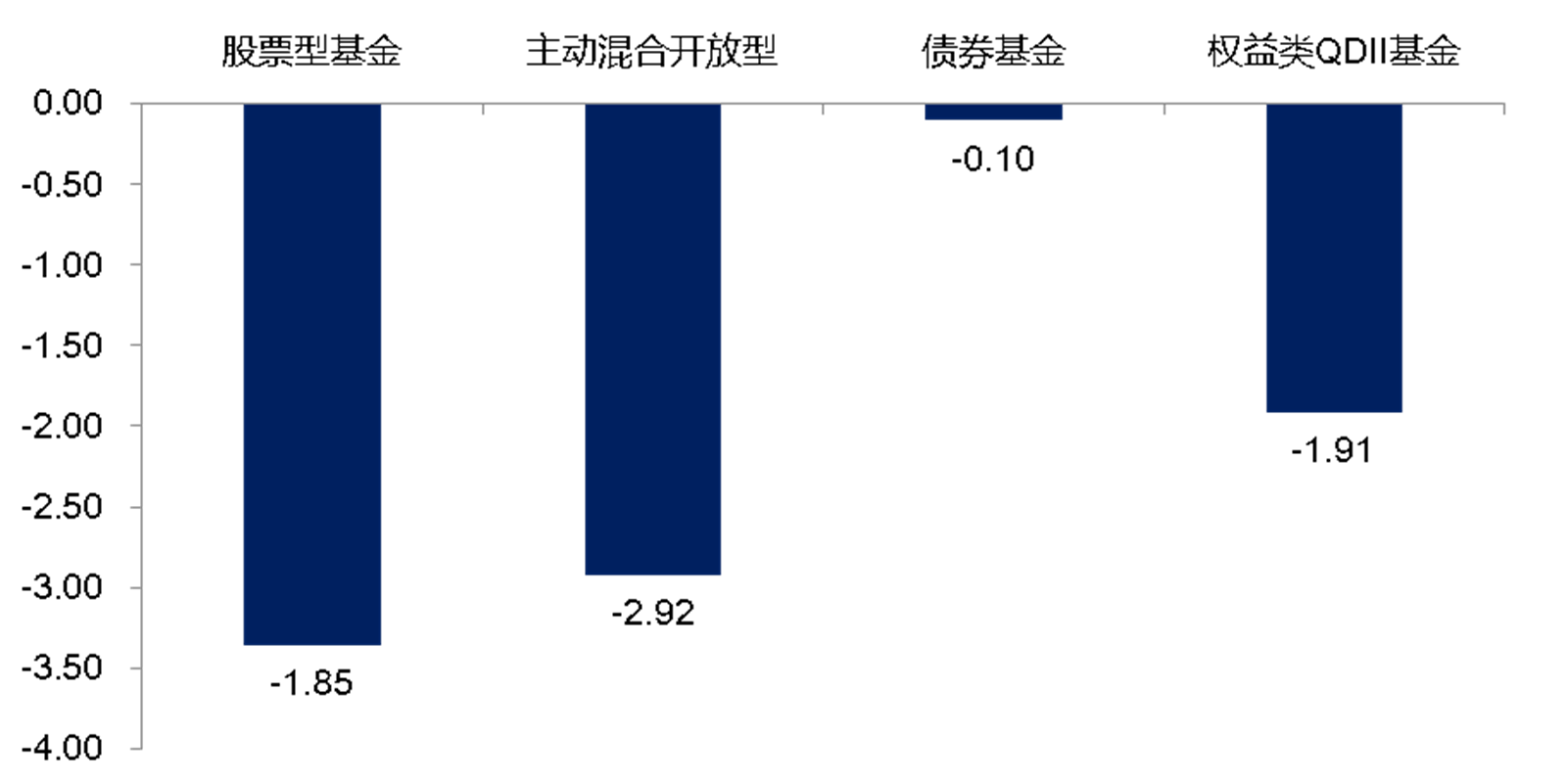

各类基金周均涨跌幅

(数据来源:Wind,2024. 1.1-1.5)

上周主要基金指数皆下跌,股票型基金指数、主动混合开放基金指数、权益类QDII基金指数降幅较大,债券型基金微降。

4

后市展望

2024年开年首周,A股市场整体不佳,三大指数全面下跌,创业板指跌幅居首;

市场交易风格分化极致,煤炭及高股息板块逆势大幅走高,TMT等大幅调整;经济预期偏弱仍是目前影响市场的主要力量;

当前A股市场估值已处在历史较低区间,政策对于经济的刺激效果仍待逐步显现。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

$浦银安盛沪深300指数增强C(OTCFUND|019210)$$浦银安盛沪深300指数增强A(OTCFUND|519116)$$浦银安盛全球智能科技(QDII)A(OTCFUND|006555)$$浦银安盛全球智能科技(QDII)C(OTCFUND|014002)$#2024我想这么投#