债券市场

回顾债券市场(1030-1103):

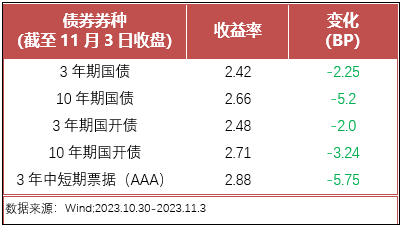

3年期国债收益率下行2.25个BP至2.42%,10年期国债下行5.2个BP至2.66%,3年期国开债收益率下行2.0个BP至2.48%,10年期国开债下行3.24个BP至2.71%,3年中短期票据(AAA)下行5.75个BP至2.88%。

货币市场(1030-1103):

银行间7天质押回购利率(DR007)下行33个BP至1.75%,1天质押式回购利率(DR001)上行3个BP至1.62%。

小结:内外缓和,谨慎乐观

本周市场横盘震荡,稳中有升,成交量变化不大。截至周五收盘,上证综指和沪深300分别上涨0.43%和0.61%,深成指和创业板指分别上涨0.85%和1.98%。5个交易日两市成交额4.34万亿,量能微弹。

结构上看,半导体、白酒、游戏等板块表现相对较好。半导体板块表现较好主要由于部分龙头公司三季报业绩增长显著同时安全边际提升,叠加《广州开发区广州市黄埔区促进集成电路产业发展办法》印发,其中表示对于半导体材料以及半导体设备支持等政策催化。白酒板块主要受企业发布公告决定上调部分产品出厂价格,平均上调幅度约为 20%催化。游戏板块主要受爆款影视游戏催化,国内影视游戏未来落地方向越来越清晰。

本周中央金融工作会议召开,会议提出“优化融资结构,更好发挥资本市场枢纽功能”,明确了今后一段时间资本市场发展的任务和要求。在此背景下,近期政策频出,例如发行1万亿国债,财政部引导保险资金长期投资,今年以来上市公司回购超千亿等,用最直接的资金来扭转下跌预期。随着三季报陆续出炉,反映了整体经济的弱势震荡格局,其中地产的不振尤为明显,也拖累了上下游产业链和消费市场。海外市场方面,美联储公布11月议息会议决议,宣布保持当前联邦基金目标利率区间5.25-5.5%不变,在美联储7月加息之后连续两次暂缓加息,也是本轮加息周期第三次暂缓加息。本次暂缓加息操作符合市场预期,四季度人民币季节性升值预期叠加经济稳增长预期升温共振有望使得外资加速流入,外部流动性有望迎来拐点。

宏观基本面回暖是市场上涨的核心逻辑,金融工作会议后政策落地和中美关系回暖将继续催化岁末年初行情展开。往未来看,投资者对于市场切换的博弈可能也在增强,尽管历史上年末风格切换是一种或有的期待,但是市场的躁动之心可以理解,冷静做好资产配置或是当下捕捉市场变化的最优解。

近期关注产品列表

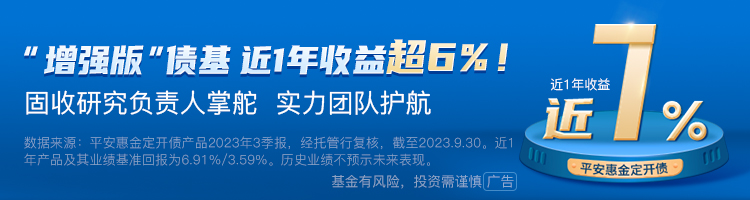

今日开放>>>

$平安惠金定开债A(OTCFUND|003024)$

近1年净值增长率为6.91%!

开放时间:2023年11月6日(含)-11月10日(含)

感兴趣的投资者最近可以密切关注!