上周资金面继续主导债市情绪,债市整体弱势震荡。节后表现不如预期,原因为何?债基还值得配置吗?小景为大家带来了债市方面的一手动态解读,投资路上,小景相伴,欢迎大家关注!

市场回顾

上周资金面继续主导债市情绪,债市整体弱势震荡。

首先是央行公开市场大规模净回笼,资金面宽松程度不及预期,其次是特殊再融资债券大量发行令资金面承压,叠加国债增发及上调赤字率的预期升温,周一到周三债市表现震荡。周四起,由于中东局势带来避险情绪抬升,以及9月通胀、金融等数据不及预期,加上央行净投放展现呵护态度,资金面转松,债市情绪有所缓和。

展望后市

·经济基本面上,经济复苏斜率偏低,债市仍有一定支撑

10月13日公布的9月金融数据呈现“社融强、信贷弱”的结构,体现出当前经济复苏趋势确实存在,但结构上改善有限,复苏斜率仍然偏低,债市仍有一定支撑。

展望后市,经济基本面改善和政策出台,短期或仍对债市情绪造成扰动,但市场对经济修复已有一定预期,对债市影响或有限,但仍需关注政策落地效果和政策预期差,阶段性把握震荡行情中的波段机会。

·资金面或继续主导债市情绪

随着季末效应结束,10月资金面或较9月边际改善,但资金宽松力度仍会受10月缴税大月、政府债供给增加、央行指导防资金空转套利等制约。

十四届人大常委会第6次会议议程公布,未提及特别国债和赤字提高,市场担忧情绪出现缓解,兴业证券认为当前或已进入政策效力观察期,短期内稳增长政策超预期加码的概率可能不大。

当前经济仍处于复苏阶段,货币政策尚未到收紧阶段,宽松态度或仍将持续。经历近期回调,当前债市估值性价比已有明显上升,票息收益较为可观,或吸引配置力量重新入场,当前债市机会或大于风险。

总体来看,高频经济数据改善或短期扰动债市,仍需关注政策效果和政策预期,但弱复苏的数据及宽松货币政策对债市仍有支撑,大幅调整概率或不大,债市情绪有望边际修复,以及经过9月调整后债市配置价值提升。

(以上内容整理自iFind、兴业证券、东方金诚、景顺长城。风险提示:上述观点是基于目前市场情况分析得出,具有时效性,仅供参考,不作为投资建议,投资须谨慎。)

把握债市投资机遇

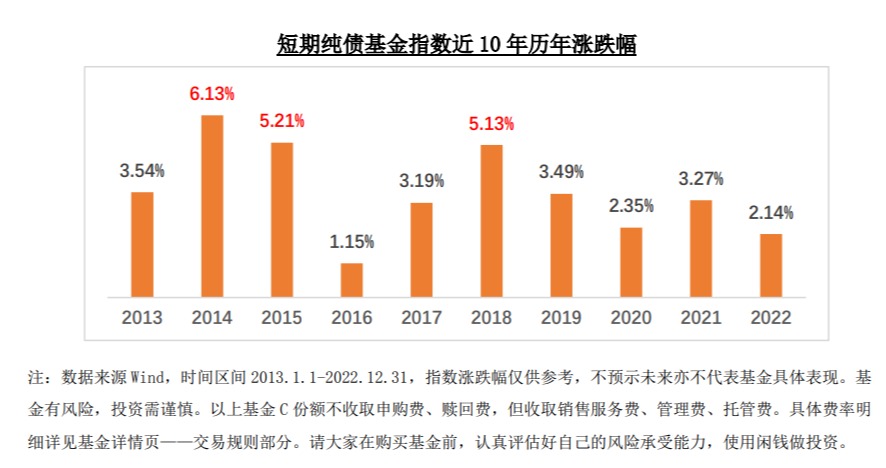

1、过去10年,短债基金指数历年涨幅均为正,或可关注短债类基金,多种期限满足您的理财需求。

√不投股票 √申赎0费率 √力争“稳稳的”幸福

$景顺长城30天滚动持有短债C(OTCFUND|013493)$

点击蓝色字体,查看详情

$景顺长城90天持有短债C(OTCFUND|012564)$

点击蓝色字体,查看详情

2、当前股市仍处于较低位置(注1),随着刺激经济复苏的政策密集出台,股市有望迎反弹。如果想要少仓位把握股市反弹机遇,同时进行较低波动的投资,那么搭配一定股票仓位的偏债类基金或是较好选择

$景顺景颐招利6个月持有期债券A(OTCFUND|010011)$

近1年业绩同类前6%注2

截至2023年二季末,14.63%仓位投股票(数据来源2023年二季报)

点击蓝色字体,查看详情

#2023年四季度 基金该怎么投?##债基hold不住啦 该怎么应对?#