上市四年,$正帆科技(SH688596)$业务转型升级,稳步扩产加码。

1月10日晚间,正帆科技发公告称,公司向不特定对象发行可转债申请获得上海证券交易所审核通过。上交所官网显示,2024年全年可转债仅受理3家企业(正帆科技、伟测科技、微导纳米),其中正帆科技是2025年首家过会成功的企业。近年来再融资审核趋严,正帆科技能拔得头筹,凸显公司和募投项目的“含科量”。1月13日晚间,正帆科技发布24年业绩预告,营业收入预增30%-43%,归母净利润预增30%-40%,扣非归母净利润预增40%-50%,经营性现金流预增220%到264%。

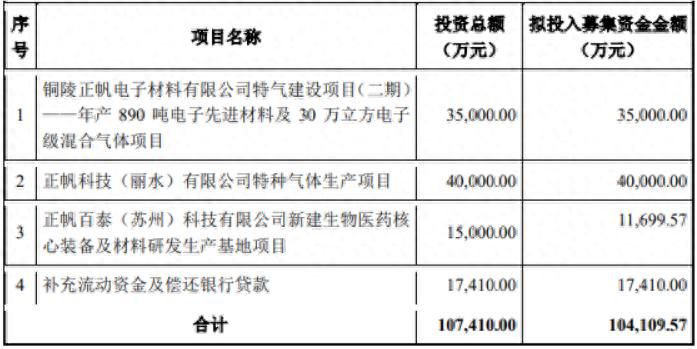

据悉,正帆科技本次拟募资金10.4亿元,主要用于“铜陵正帆电子材料有限公司二期年产 890 吨电子先进材料(半导体用前驱体)及 30 万立方电子级混合气体项目;正帆科技(丽水)有限公司特种气体生产项目;正帆百泰(苏州)科技有限公司新建生物医药核心装备及材料研发生产基地项目以及补充流动资金。正帆科技表示:“募投项目的实施将对公司业务转型升级和保持持续增长的业绩水平产生重要的影响。”

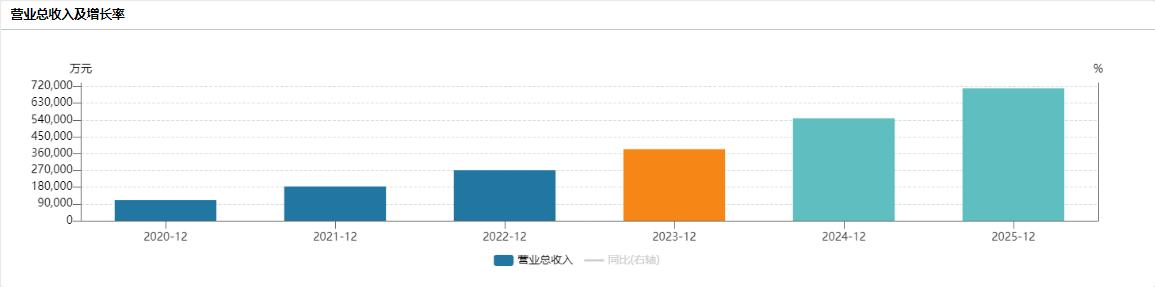

记者注意到,正帆科技2020年上市,当年收入11亿,归母净利润1.24亿,经测算,公司上市4年来收入和归母净利润年复合增长率均超过45%。正帆科技2024年3季报显示其在手订单中半导体业务占比超过50%,非设备类业务占比超过38%,随着国内半导体行业固定资产投资增速逐步放缓,正帆科技的非设备类业务正在发力并迅速崛起成为第二增长曲线。业务结构的转变也更有利于正帆科技在未来几年保持业绩持续增长。

两金结构健康,存货滚动交付

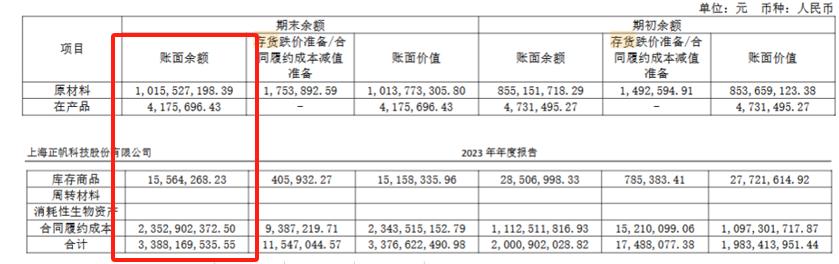

正帆科技2024年3季报显示,公司应收账款增长速度持续低于收入增速,回款水平持续提高;存货23年相较22年增长约14亿,其中“原材料”的库存占比非常小,仅增长1.6亿,大部分库存体现于客户现场待确认的在制或产成品,而这些将在客户确认后转化为营业收入,形成滚动式交付确认。

经营性现金流净额持续上升

尤其值得关注的是,正帆科技2024年预计经营性现金流净额为3.7亿元-4.2亿元,较上年同期增长220%到264%,正帆科技近三年保持着增长态势。正帆科技在业绩高速增长的同时,保持着较高的运营水平。健康的现金流增强了正帆的财务稳定性,在面对市场波动和突发事件时,公司有更强的风险抵抗能力。

合同负债率高,订单收款稳定

另一组值得关注的数字是资产负债率。报表显示,正帆科技的资产负债率逐年提高,但记者注意到,其核心是由“合同负债”即客户对正帆的预付款增加形成的,代表订单收款稳定。而最能体现实际负债水平的有息负债率仅为14.1%(2024年Q3,数据来源Wind),所以实际的负债水平并不高。

据记者查阅公告显示,2024年正帆科技预计实现营业收入500,000万元至550,000万元,同比增长30%到43%;预计实现归母净利润52200万元至56300万元,同比增长30%到40%,随着新一轮国产替代驱动下的技术革新和在泛半导体行业增量后的横向业务扩张,正帆科技将迎来更好的发展前景。

(来源:泡财经APP的财富号 2025-01-13 22:34) [点击查看原文]