这两天债市比较热闹。

1月9日上周四,央妈宣布15日要在香港发行创纪录的600亿元央票。

一方面,吸收离岸人民币的流动性,稳定汇率;另一方面,增大券源供给,把债券收益率打上去,一石二鸟。

紧接着,1月10日,央行公告2025年1月起暂停开展公开市场国债买入操作,引发当天早盘债市的大幅调整。

今天债市继续调整,延续周四以来的态势。

事实上,从2024年4月开始,央妈与债市的博弈已经经历了多轮对决,周末,公众号“知得留同学的草稿纸”发文——

《红与黑的碰撞——央行为遏制长债下行都用过什么方式?》,非常系统、全面的梳理了2024年以来央妈在保汇率,遏制利率下调过快上所做的努力。

刚开始债市表现得还有些敏感,然后到现在越来越“不听话”。

不管这轮债牛行情究竟会走向何方,本次的债牛注定是载入史册了。

我也挑选了几次债市比较出圈的调整,记录在案。

2024年4月23日,金融时报发布文章——《【重磅】中国人民银行有关部门负责人接受《金融时报》记者采访:长期国债收益率将运行在与长期经济增长预期相匹配的合理区间内》。

债券收益率应声上调。

在之后的两个月内,债市继续下行跌破4月23日前低,市场开始赌央妈的枪里没有子弹。

直到7月1日,央行亲自下场开启国债借入操作,并且通过市场比较认的,黑底黄字的外媒,放出口风,不仅枪里有子弹,而且有上千亿。

随后债市在7月初适当调整,7月13日 金融时报再度发文,《业内人士:疯抢国债,也是对经济的“扰动”》。

关于配国债(甚至包括配红利资产)的行为,究竟是市场自发性的、对资产荒的应对,还是一种对基本面的看空,这种争论开始摆到台面上。

8月7日晚,交易商协会针对苏南的四家农商行开启自律调查,因为央妈指导大行卖出的国债被他们接盘了。

这次监管遏制债市下行的手段,从流动性层面升级到行政层面,对债市影响较为激烈,但影响也就在一周左右。

之后债市继续下调直到9月24日,三巨头开会,短期释放了超预期的政策,股债跷跷板行情演绎到极致。

但随着国庆假期回归,港股市场率先降温,债市又回到了熟悉的下行轨道。

进入12月,债市抢开门红、适度宽松的货币政策转向、财政化债方案的出炉,总体在基本面刺激上没有特别超预期的地方,而流动性的呵护为债市继续走牛创造了基础。

期间央行也进行了敲打,但基本没引起债市像样的反馈。

债市似乎进入了牛市的最后一个阶段即“不相信会跌”的状态。

当然,2024年4月以来,央妈对债市的敲打远不止这些,对此大家可以参考,“知得留同学的草稿纸”公众号的更详细梳理。

央妈难的地方在于,要为经济复苏提供必要的流动性,而股市确实也需要央妈提供的流动性支持,所以在敲打债市上,央妈总有投鼠忌器之感。

进入2025年,股债资产仍然是熟悉的配方、仍然是熟悉的味道。

外部力量在市场自发行为面前的干预,很多时候确实是有限的。

不管股市还是债市,目前演绎的,似乎都是类似的叙事。

对股市,3000点以下至少是市场预期的多头比较顽强的阵地,也预期3000点水位下有外部力量的干预和护航,所以市场会在3000点以下,自发寻找做多力量。

但对债市,究竟会下行到哪一步,还没有判断。

为了稳定汇率,在上周最后两天祭出600亿央票+暂停买入国债的操作,目前看效果相对明显,但我们仍然不知道,这次债市调整的持续性究竟如何。

只不过,就像洪灏在思睿集团投资年会上的发言一样——

在国内做投资,听指导这件事,在长周期的方向上大概率没错,只是可能会有延迟。

监管提示“房住不炒”是在2016-2017年,之后是有足够的时间调整房产的配置比例的,只不过后面房价还是在惯性上走了很久之后才下来。

但后期没人觉得房产的估值不贵,一如今天没人觉得债市的估值不贵,一样。

常识告诉我,最好,不要和监管的方向对着干。

事实上在债市下行的过程中,目前的资产荒焦虑,一定程度上更严重了。

第一,债市这个样子,我不敢买,票息聊胜于无,赚资本利得有点虎口夺食的意味。

第二,周五美国非农就业数据异常强劲,别说降息,不加息就不错了。

在这种情况下,美股高位的波动必然加大,场内炒高溢价QDII风险更大。

而美债,票息价值很高,但收益率上行带来的资本利得的亏损也不小。

今天的美债就和A股一样,看估值性价比确实还可以,但就是不赚钱。

第三,国内股票市场,表现得明显比债市更依赖流动性,最近央妈敲打债市时收紧流动性,一定程度上放大了A股的下跌。

想赚钱难度更大了。

所以说来说去,只有找那几个票息较高的指数,多配一些,老老实实赚分红了。

我们不给央妈添麻烦,主动拥抱高息、高现金流资产,股价涨跌先放一边,只有主动调整心态去赚分红的钱,才可能在未来赚到股价上涨的钱。

所以最近为啥总跟大家说自由现金流指数呢?

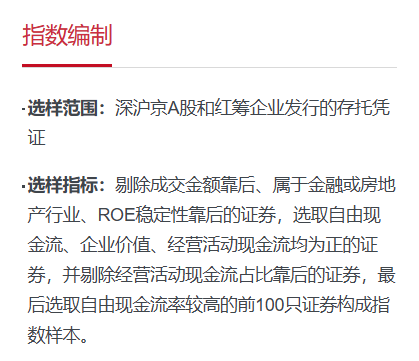

上周五,我看华夏基金,跟踪国证自由现金流指数的基金已经获批,编制规则如下——

等产品发行后,这个指数值得好好研究一下,它的配置价值,肯定比当前债市更高。

韭圈儿年货节来啦!!

福利到位,礼品准备已就绪!

你想要的年终折扣都在这儿~周二晚19:00!来直播间!北落与你不见不散!

赶紧预约起来~周二!一起!囤年货!

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。