摩尔定律,失效?

“集成电路上,可以容纳的晶体管数目,每过18个月到24个月便会增加一倍。换言之,处理器的性能大约每两年翻一倍,同时价格下降为之前的一半。”

这是摩尔定律的主要内容,想必很多人都知道。

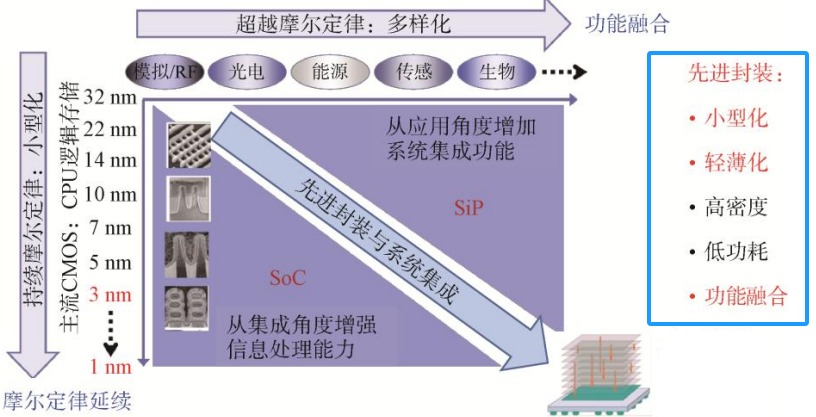

然而,随着先进制程进入3nm时代,摩尔定律正受到物理极限、生产成本的双重挑战。以Chiplet、2.5D/3D为代表的先进封装技术,成为超越摩尔定律、提升芯片性能的又一突破口。

这就让先进封装技术,显得越发重要:

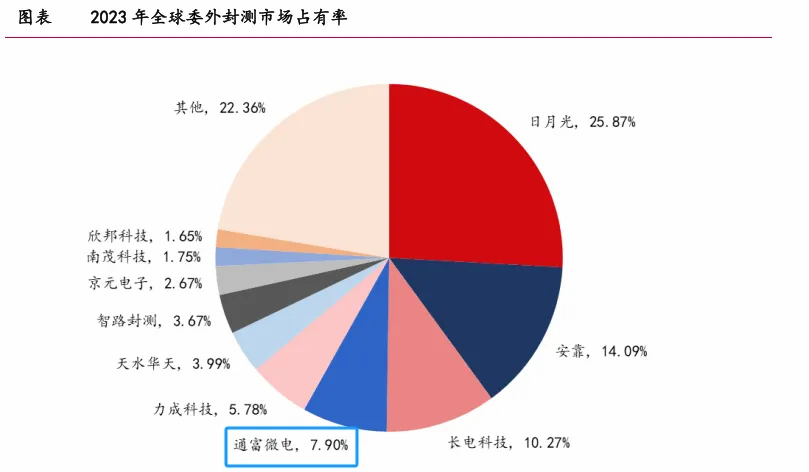

从市场份额来看,长电科技、通富微电、华天科技是国内封测领域的三巨头,其中,通富微电市占率国内第二,仅次于长电科技。

公司主要进行9种封装业务,包括框架类封装、基板类封装、圆片类封装、SIP封装等。

虽然市场份额不如长电科技高,但是,2023年全球封测委外市场规模下滑,通富微电是前十大厂商中,营收唯一逆势增长的企业,实力不可小觑。

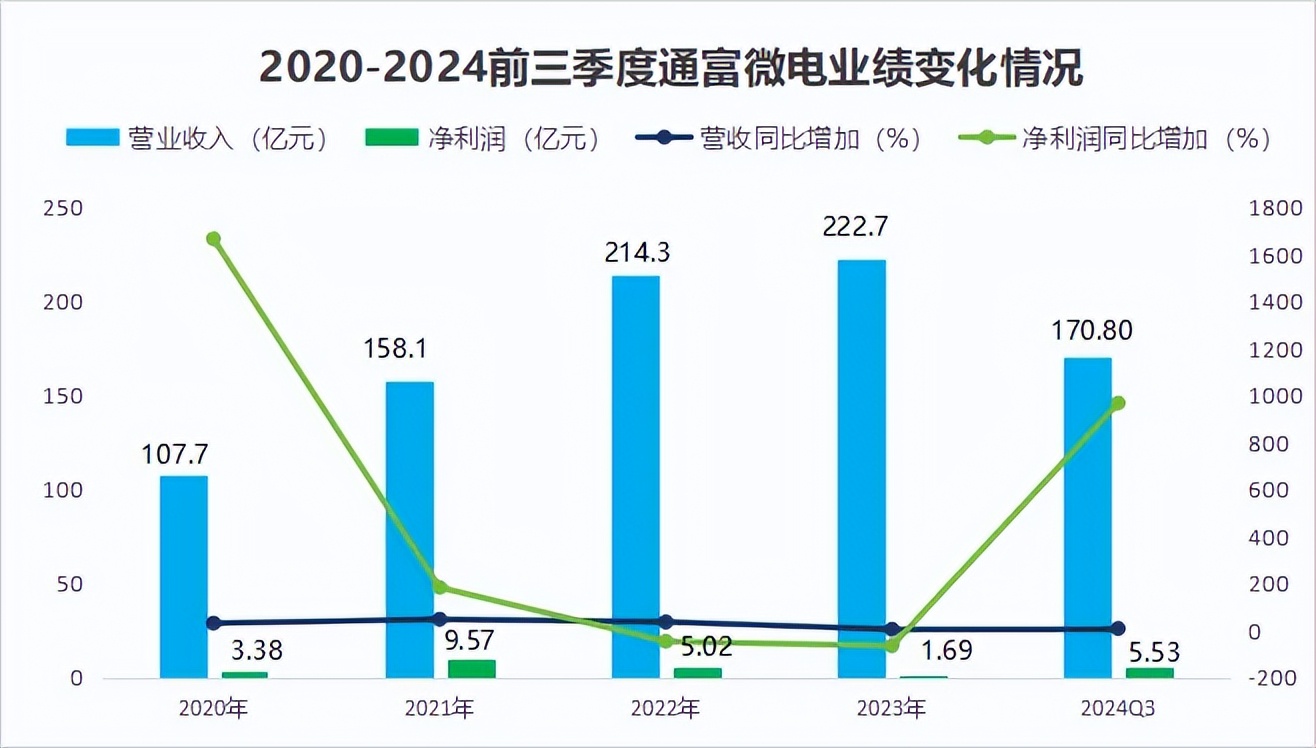

伴随半导体行业在2024年回暖,公司业绩也正在回升。

2024年前三季度,公司实现净利润5.53亿,同比大增968%;在2024年第一季度,通富微电净利润同比增速更是达到2064%,远超行业平均水平。

当然,业绩只是最终的呈现结果。

除了业绩变化,我们更关心的是通富微电这家公司究竟如何。

对于通富微电,有两个分析重点:一是公司与AMD的合作是否稳固、有无其他风险;二是在先进封装领域,通富微电技术布局、实际进度到了哪一步。

一:与AMD的合作

先看一下AMD的基本情况。

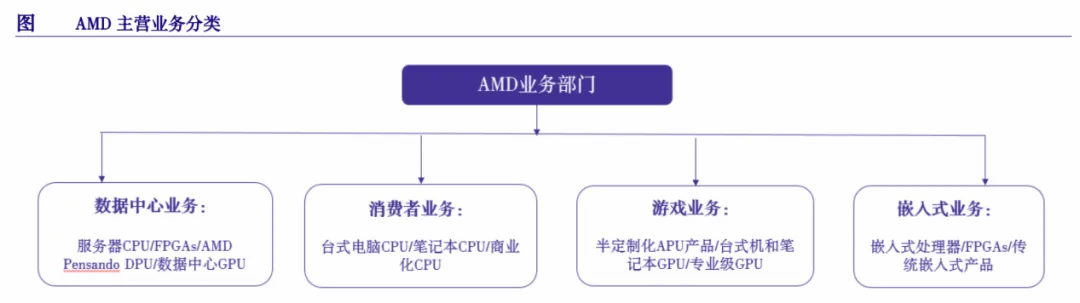

AMD很多人都不陌生,海外AI芯片大厂,英伟达跟英特尔的强劲对手,正在CPU、GPU领域逐步抢占前两者的市场份额。

2020-2023年,AMD的服务器CPU市占率从10.1%提升至20.5%,改变了英特尔一家独大的局面。

2023年底,AMD发布的MI300 AI芯片,其高宽带内存的密度、带宽指标均超过英伟达H100,性价比优势明显。

正因如此,近年来AMD收入也快速增长,2018-2023年从64.75亿美元增至226.80亿美元,年复合增速高达28.5%。

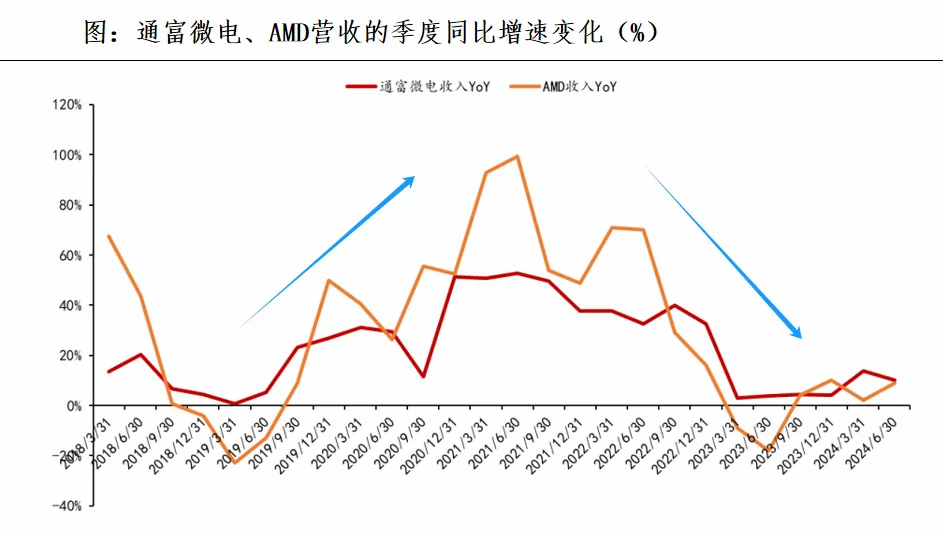

将通富微电、AMD的营收增速曲线放一块比较:

不难看出,两者的变化趋势大体上比较接近,这个很好理解,AMD是公司第一大客户,2023年的营收占比已经接近六成。

而且,通富微电并不是单一的依赖AMD,对AMD来说,通富微电也承担了其80%的订单量。

2024上半年,MI300芯片单季度收入超10亿美元,大超预期,通富微电已经明确参与到MI300芯片的封测之中。

不仅如此,公司当下的七大生产基地,南通有3个,苏州、槟城、合肥和厦门共有4个,其中,苏州与槟城的基地之前就是AMD的封测工厂,在2016年就被通富微电收购了。

所以,两者的合作关系,是十分稳固的。

AMD发展势头良好,双方合作关系也比较稳定,因此,公司来自AMD的这部分收入,有望继续保持增长趋势。

除了AMD外,通富微电业正往汽车电子、5G通信、智能穿戴等领域,拓展其他客户,比如卓胜微、兆易创新、中科蓝讯等,进一步扩大对接的客户范围。

二:先进封装的技术布局

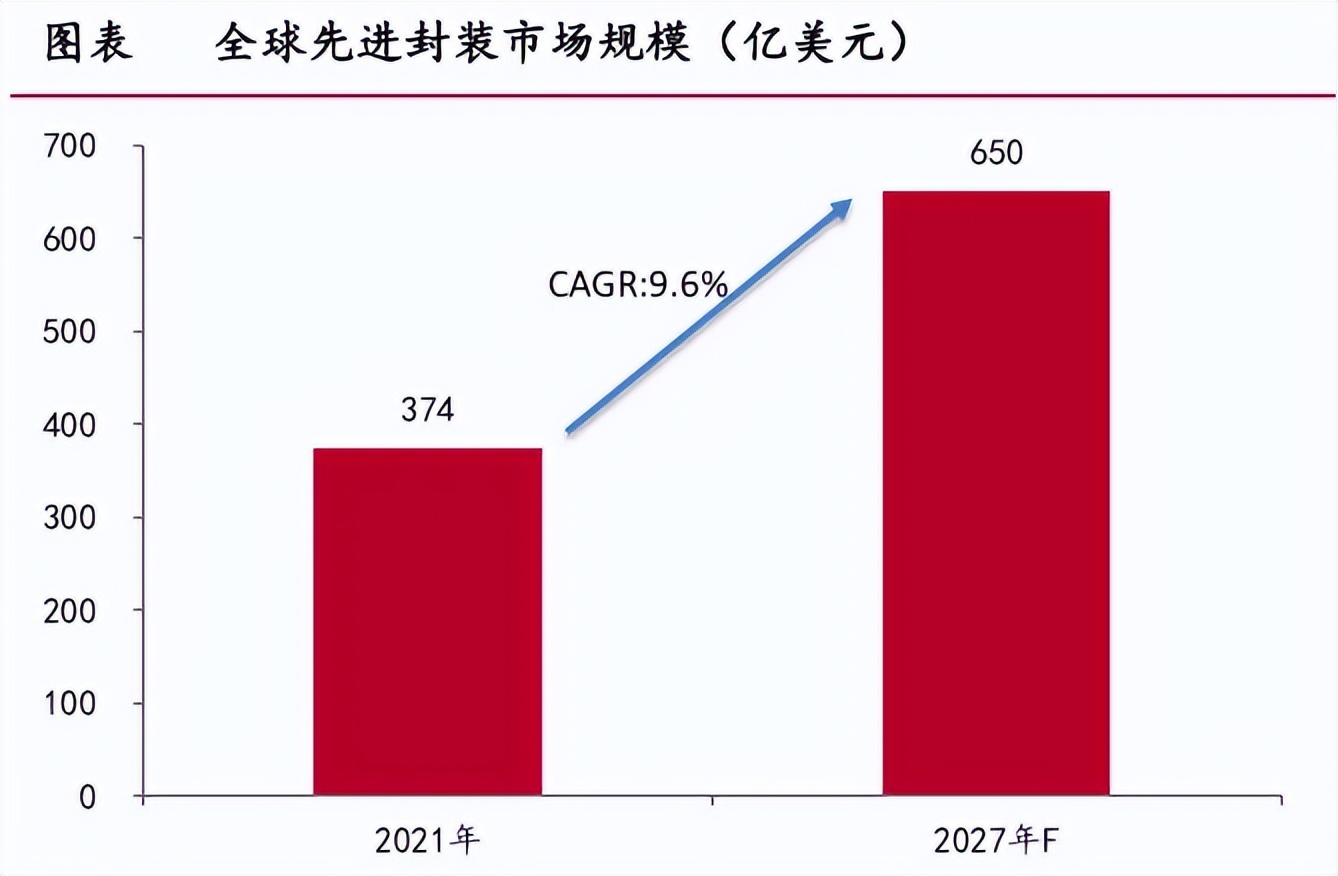

先进封装的重要性不用多说,2021-2027年,全球先进封装市场规模从374亿美元增至650亿美元,正迅速成长。

不仅如此,先进封装在整个封装市场规模中的占比也不断提升,2019年占比为43%,预计2025年提升至50%。

据预测,先进封装有望用不到一成数量,支撑起超过50%的封装市场规模。

由于高性能芯片的设计成本日益提高,通过先进封装技术,提高半导体产品性能成为最优路径之一,像台积电的CoWoS先进封装就已经供不应求。

随着GPU市场的快速增长,后面对先进封装的需求会逐渐增加,技术较为领先的企业,有望实现更多业绩增量。

我们要问了,通富微电的先进封装技术,究竟如何?

受益于从AMD、富士通、卡西欧获得的技术许可,通富微电正迅速切入高端封测领域。

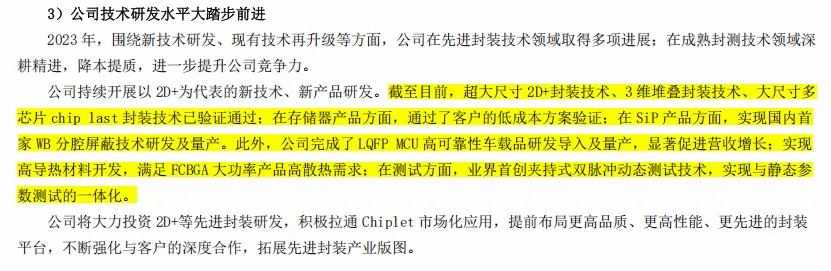

根据2023年报、2024中报的披露内容,可以确定:

公司超大尺寸 2D+封装技术、3 维堆叠等封装技术已经验证通过;针对大尺寸多芯片Chiplet 封装进行技术升级,5nm制程产品已经投产。

不仅如此,公司还基于玻璃基板,布局了FCBGA芯片封装技术,打造差异化优势,通富微电也是国内先进封装领域市占率最高的公司。

(图片来源:通富微电2023年年报)

当然,在研发上公司也不吝啬。

2020年通富微电研发费用为7.44亿,到了2023年已经攀升至11.62亿元,截至2024上半年,公司累计专利申请1589件,先进封装技术布局超6成。

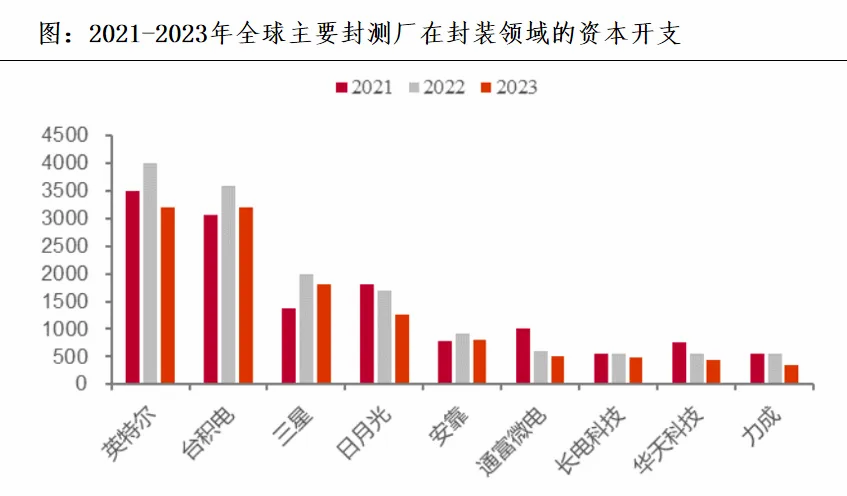

数据显示,2021-2023年通富微电针对封测的资本开支,在纯封测代工厂中排到国内第一、全球第三,技术与资本开支投入都不低。

另外,通富微电在测试环节的业务拓展,也值得一提。

2024年4月公司发布公告,拟以现金13.78亿元收购京隆科技26%的股权。

京隆科技,是京元电子的子公司,京元电子又是全球最大的芯片专业测试公司。借助此次收购通富微电即将切入测试领域,完善产业链中的技术布局。

而且,京隆科技2023年净利润为4.23亿元,财务状况良好,从这个角度来看,也能提高通富微电的投资收益,进一步增强公司的利润表现。

最后,总结一下。

在先进封装领域,通富微电技术、客户优势明显,伴随半导体行业回暖以及AMD新品的放量,公司业绩弹性有望进一步得到释放。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

(来源:小象说财的财富号 2024-12-28 18:25) [点击查看原文]