昨天米斯特李梳理了一下2024年ETF的江湖格局,以及新增规模的情况。

头部,依然还是头部。

而从2024年当年增量规模的角度看,易方达是2024年ETF增长的最大获益者之一,规模增长是断崖领先的。

我把这篇文章转在次条了,有需要的可以去看。

其实除了传统意义上的规模视角,去年ETF降费也是影响行业生态的大事件。

公募基金的核心定位是普惠金融,所以在费率上也得体现必要的,政治性和人民性。

而且去年ETF的增量主要来自国家队,国家队托举市场,呵护流动性,也为ETF管理人带来了数千亿的规模,但费率上就要相应做出让步,事实上去年ETF大降费,最核心的受益者当然还是包圆了头部ETF的汇金。

我刚才也统计了一下,去年官宣降费的ETF数量有60只。

华夏宣布降费的有13只,易方达有8只,南方有7只。

如果我们按照年初和年尾时点的规模算平均数,再匡算费率的下降幅度,那么2024年下调管理费率的60只ETF,合计让利37.5亿管理费。

其中华夏占到了绝对大头,华泰柏瑞、南方次之。

大家可能对这个数字还没啥感觉——

去年11月降费落地后,彭博计算了,咱们规模加权后的ETF费率降幅,还是很炸裂的...

这么说吧,如果按照0.5%的管理费计算,1000亿规模的ETF,可以每年带来5亿的管理费,现在调降到0.15%,那管理费就降到了1.5亿,相当于0.5%费率水平下,规模掉了700亿。

那么去年管理费的下调,对头部ETF管理人的影响,大概是这样的——

所以ETF虽然重要,但除头部资管机构出于卡位目的的产品布局之外,很多机构卷ETF的性价比反而没那么高了。

有业内朋友评价,ETF的盈亏线是1000亿,不知道这个数字有没有夸张,毕竟能做到千亿的ETF短时间看也就那几只。

这就意味着头部的格局会加速落定。

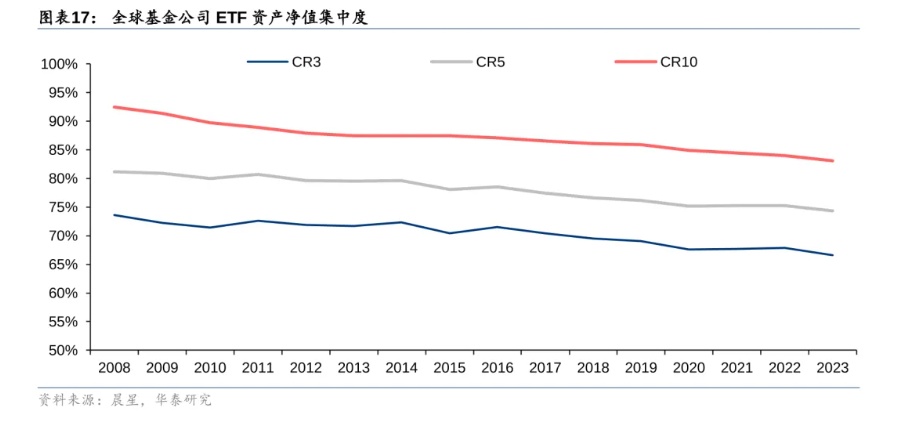

华泰证券去年7月梳理过一篇海外ETF的发展经验,我们看全球头部的基金公司,2023年末头部三家基金公司,贝莱德、先锋基金、道富自从2008年以来就稳居行业前三位,而且市场集中度占到了67%,然后CR5、CR10也分别达到74%、83%。

头部就是头部。

虽然从趋势来看,头部集中效应这些年在逐步走弱。

但我觉得也可以理解,当全球被动投资的总蛋糕越做越大,玩家越来越多,像日本、中国等地ETF总规模的逐步抬升,全球头部基金公司集中度相应减弱也是合理的。

集中度减弱与头部规模越做越大,二者其实不矛盾。

对中国ETF发展的借鉴来看,简单对标美国,并不太合适。

一方面是资产端,我们宽基指数的主要成分股,营收来源主要依靠内需,A500已经比较看重出海,成分股海外业务的平均占比也才18%。

这说明我们还有发展潜力,但在出海取得进一步发展之前,企业盈利还主要来自于内需,这就导致权益市场的表现与整个宏观经济的大盘联系非常紧密,周期波动比较明显而且增长容易见到天花板。

另一方面是负债端,美股的头部ETF大厂,服务的用户是来自全球的权益投资者。

A股当前的金融产品其实和实体产业一样,主要依赖内需的人民币玩家,这样ETF的规模天花板其实也会更低一些。

所以很多时候,学习和借鉴美国经验是一方面,每个国家的发展路径注定还是不一样的。

我是觉得在很多方面,A股更值得借鉴的还是日本。

不只是很多宏观方面面临的问题有相似之处,在财富管理上也比较接近。

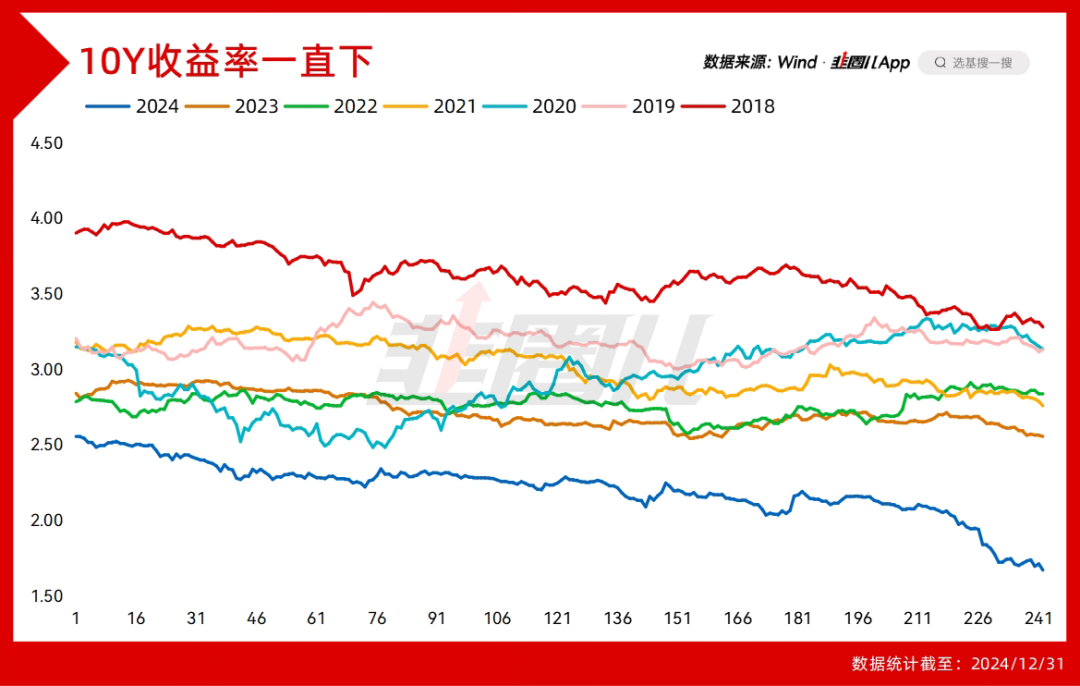

复盘日本,债券收益率下降直到0的过程,固收基金的规模也是先扩容后萎缩的过程。

相信整个90年代,日本固收从业者也是边赚bp边看日股的下跌,一边担心自己的从业生涯的。

直到99年2月日本正式实施零利率之后,靴子落地,货基、债基的规模才开始萎缩。

虽然我们现在对中国无风险收益率降到0%这件事还缺乏想象,但按照2024年的下行速度“线性外推”,0利率似乎也没几年了。

但往好处想,如果真的0利率了,权益尤其是有股息的那些权益,性价比还会提升。

现在10Y无风险的收益率还有1.6%,那为了3%-5%的股息配一个权益多头敞口,可能还比较纠结,可如果未来无风险收益率真的接近0,那高股息就变成一种不得不配的资产了。

所以我觉得,红利ETF未来的规模还是有想象空间的,而且对指数公司去年年底新发布的自由现金流指数,我还比较期待。

至于这两天的市场...

我也不知道说啥,给大家拜个早年吧。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。