【编者按】

我可以不赞成你的观点,但是我一定会重视你的数据,并且从中发掘蕴含其间的道理或者是问题。这是真锂研究,也是墨柯老师一向倡导的研究方法和判断市场趋势的诀窍。

以下正是一份来自于热心读者,也是一位普通个人投资者的锂电池行业分析,或者说是冷静观察。也许并不专业、也不够正确和平衡,但是却也比较典型地反映出一部分投资者对于当下锂电池行业的担心。

2025 锂电池的寒冬将至?

——锂电池行业分析报告

文|路卫华投稿

前言

从2021年11月开始,锂电池行业主要上市公司的股价开始大幅回调,三年来,宁德时代的股价下跌近三分之一,其它公司的跌幅都在60%以上。今年10月以来,尽管在大盘带动下,锂电池板块回升明显,但是未来几年,锂电池企业的股价会是什么样的走势?

本文尝试从供给端入手,对锂电池行业的现状与未来变化趋势进行分析。本文的分析工具是英国马拉松公司的资本周期理论。该资本周期理论认为:一个行业平均回报率的变化会吸引资本进入或流出,这种潮汐性的变化会影响行业的供给能力,从而压低或者提高行业利润,从繁荣到萧条,周而复始。资本周期方法是从观察行业供给方面的变化如何影响一个行业的竞争态势,进而影响资本回报的角度去研究行业,从而获得投资收益。

[备注:锂电池主要包括动力电池、储能电池及消费类电池,本文主要关注的是与新能源相关的动力电池、储能电池,由于动力电池与储能电池具有高度相关性(企业主体、生产线),本文将其合并分析。]

一、 锂电池行业概况

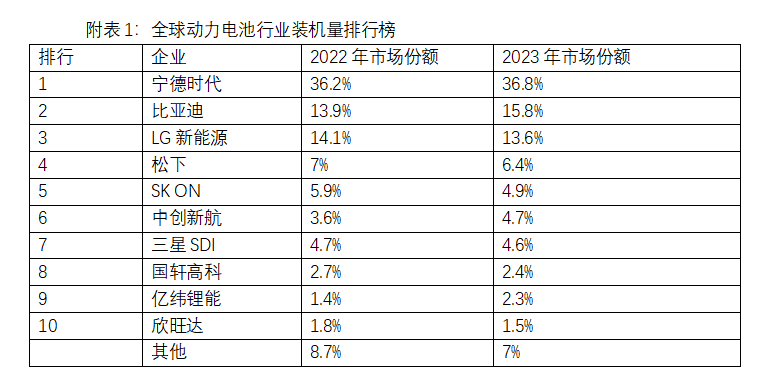

动力电池方面,根据2023年统计数据,全球动力电池出货量TOP15为:宁德时代、比亚迪、LG新能源、松下、SK ON、中创新航、三星SDI、国轩高科、亿纬锂能、孚能科技、欣旺达、蜂巢能源、正力新能、瑞普兰钧、多氟多。其中,11家为中国企业,除了蜂巢能源、正力新能外,其它9家中国企业均已上市(孚能科技、瑞普兰钧在香港上市)。

目前,全球动力电池行业格局已经基本确定,宁德时代、比亚迪、LG新能源三家公司占据了市场三分之二的份额,处于一线位置,居于二线有7家企业(详见附表1)。

由于动力电池和储能电池在技术上的高度相似性,储能电池行业企业与动力电池企业存在高度重合性。根据2023年中国电力储能锂电池企业出货量排行榜,前10企业分别为:宁德时代、比亚迪、亿纬锂能、海辰储能、瑞普兰钧、远景动力、中创新航、国轩高科、鹏辉能源、兰钧新能源。其竞争格局与动力电池基本相同。

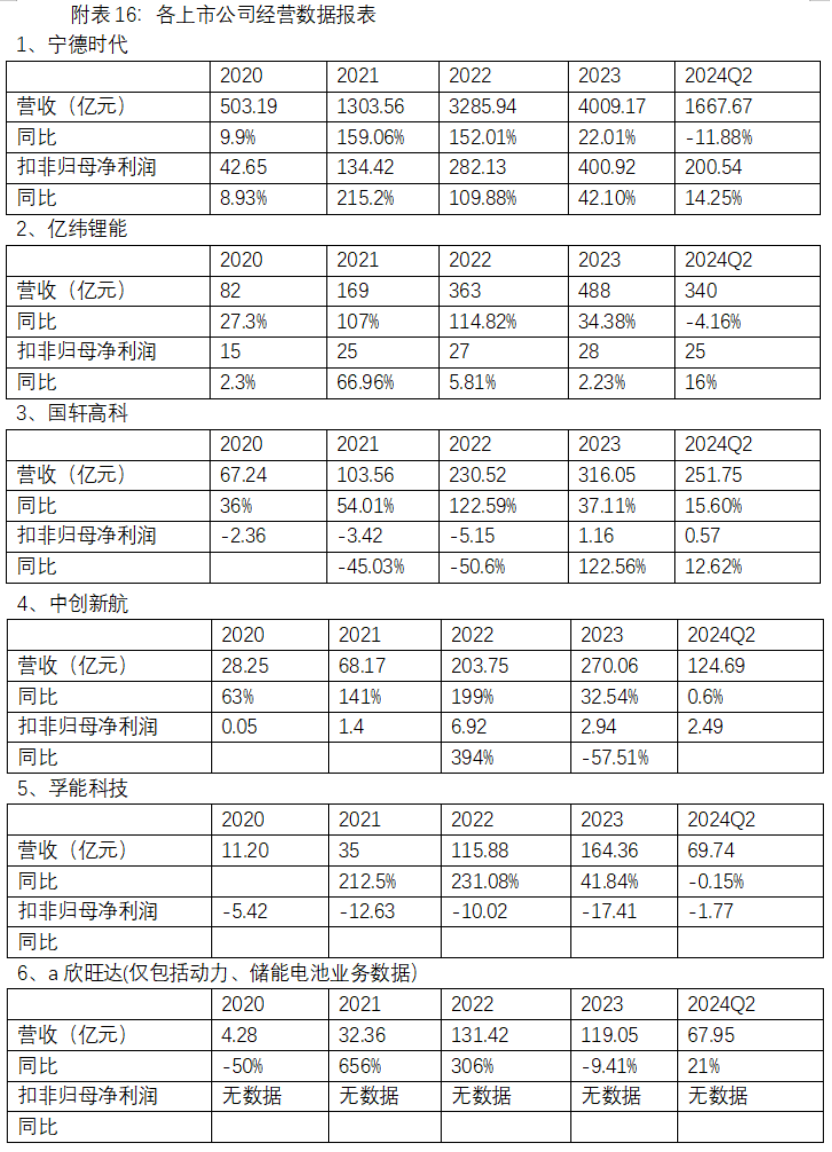

根据各上市公司2023年年报数据,中国主要锂电池企业的营收排名情况如下:宁德时代(4009.17亿)、亿纬锂能(488亿)、国轩高科(316.05亿)、中创新航(270.06亿)、孚能科技(164.36亿)、欣旺达(119.05亿)、多氟多(26.13亿)。(备注:由于比亚迪未单独披露其锂电池业务数据,在此不予列入;欣旺达的营收数据仅包括动力电池和储能电池)

二、供求失衡带来的危机

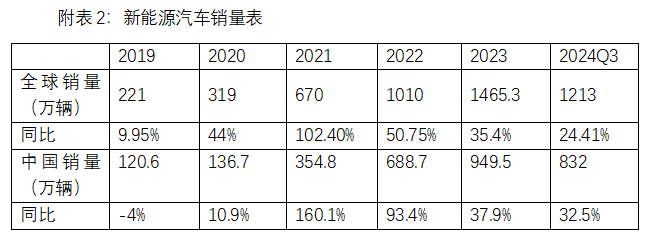

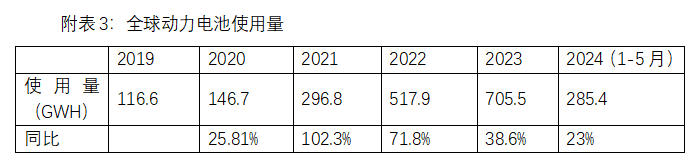

回顾过去5年,新能源汽车行业的崛起带来了动力电池行业的春天。从2020年开始,全球新能源汽车的销量开始急剧上升(中国市场是从2021年开始),由此带动了动力电池出货量的大幅增长,2020年至2023年,全球动力电池使用量复合增长率高达68.79%(详见附表2、3)。

同时,由于可再生能源产业的蓬勃发展,带动了储能行业的爆发,从2020年到2023年,全球储能电池的出货量由20GWh增长到185GWh,年复合增长率高达110%(详见附表4)。

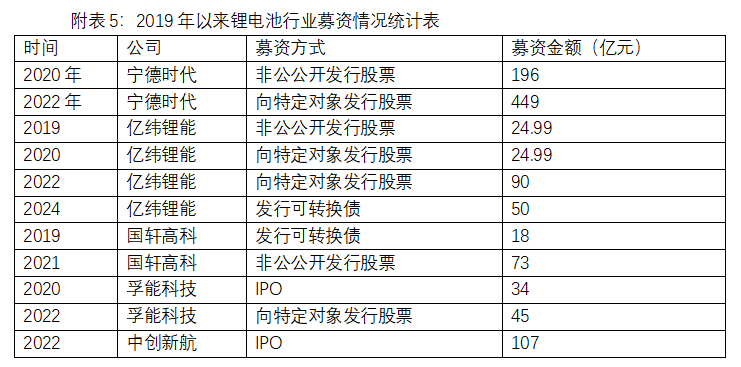

需求的高增长,一方面带来行业的繁荣,营收大幅增长,利润增加;另一方面,也带来了大量的资本涌入。据不完全统计,2019以来,主要锂电池公司募集资金金额高达1100亿元(参见附表5)。

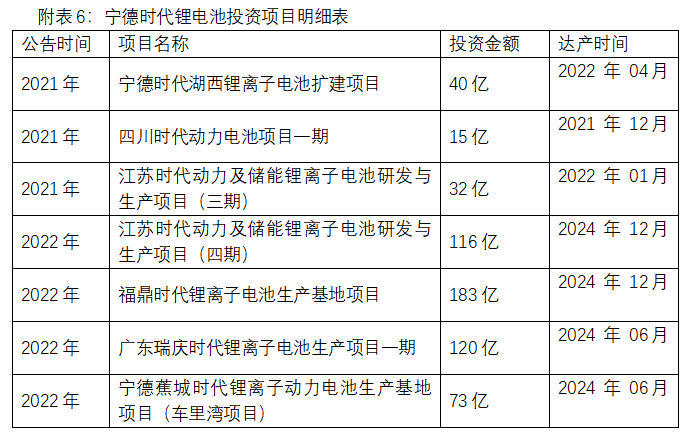

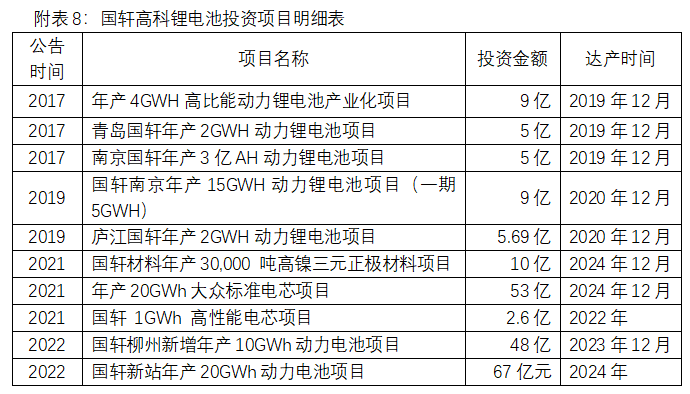

过去5年,也是锂电池行业头部企业的投资项目密集的开工期(包括使用募集资金或自有资金),相关投资明细详见以下附表。

锂电池的产能也随之急剧增长,产能利用率不断下降。

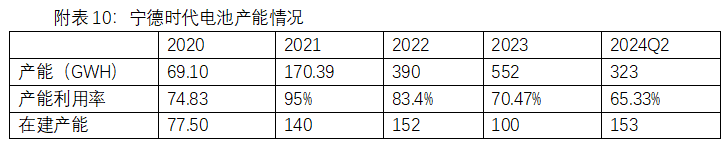

从2020年到2023年,宁德时代的产能从69.10GWh增长到552GWh,增长了8倍,而到目前,公司产能已达到650GWh左右,同时,公司在建产能仍高达153GWh。产能急剧扩张的同时,产能利用率从2021年的95%下降到2024年年中的65.33%(参见附表10)。

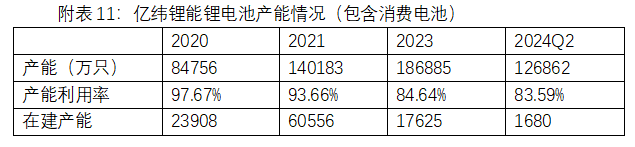

2023年年底,亿纬锂能的产能为84GWh,2025年产能将达到210GWh,2027年将达到328GWh,4年内产能增长3.9倍。根据年报数据(见附表11),产能利用率(包含消费电池)也是逐年下降,2024年年中为83.59%,根据公司公告,动力和储能合并产能利用率大概为70%。

(注:以上数据包括消费类电池、动力电池及储能电池,由于公司年报未单独列明上述分类数据,且消费类电池营收在总营收中占比不大(20%左右),在此不予区分)

根据2019年年报数据推测,国轩高科当年的产能约8GWh。而2019年年底至2024年,国轩高科新增的锂电池产能高达45GWh(参见附表7),其中,有30GWh的产能是在2024年实现。到2024年年底,公司产能将达到约53GWh。同2019年相比,产能增长6.6倍。

虽然,该公司年报中未披露产能利用率具体数据,但是,根据年报数据,我们推测公司该年度锂电池的产量在45GWh左右,产能利用率约为85%。

2019年,孚能科技的产能为3.13GWh,产量为2.82GWh。2020年,公司上马了年产8GWh的动力电池项目,2022年又上马了12GWh动力电池项目,根据公告的建设周期,至2024年底,该公司的产能将达到23GWh,相比2019年增长近8倍。(暂无该公司产能利用率的数据)

2022年,中创新航在香港证交所上市,IPO募集资金115亿港币,共投资5个动力电池及储能项目,产能合计95GWh。根据IPO公告数据显示,2019、2020、2021年,公司产能分别是2.97GWh、3.78GWh、11.90GWh;2022年、2023年产能则上升到35GWh和90GWh。而该公司2023年锂电池销量在42GWh左右,据此推算,公司当年的产能利用率在50%左右。

2021年,多氟多的动力电池产能为3.5GWh,产能利用率为59.20%。2022年,新增产能5GWh,产能达到8.5GWh。2023年,产能为8.5GWh,产能利用率为35%,在建产能为5GWh。

根据韩国调研机构SNE Research统计数据显示,2023年全球电动汽车电池装车量达到705.5GWh。据中国汽车动力电池产业创新联盟统计数据,2023年仅国内电池产能就已达1860GWh,锂电池行业供求失衡较为严重。

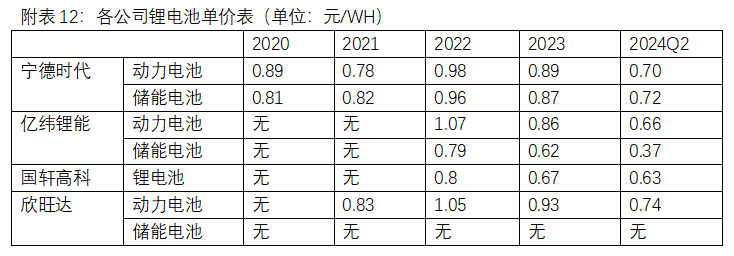

这必然造成竞争加剧和价格的下降。锂电池的价格在2022年达到高点后,开始逐步下降。以宁德时代为例,其动力电池、储能电池的价格在2023年分别下降9.18%、9.38%,2024年同比又下降了21.35%、17.24%(参见附表12)。

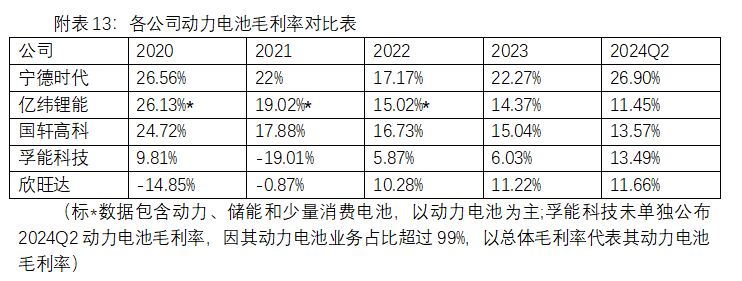

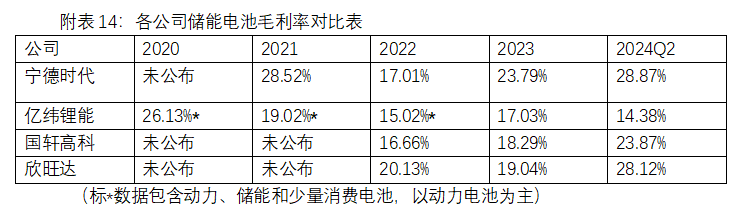

价格的下降一般会导致企业毛利率的下降,但是,比较反常的是,从2023年以来,大多数锂电池公司的毛利率并没有下降,有些公司的毛利率反而有大幅上升。以宁德时代为例,2023年以来,锂电池毛利率不断上升,2024年中,动力电池、储能电池的毛利率均达到5年来的最高,分别为26.90%、28.87%,比2022年高出9个百分点(参见附表13、14)。

根据公司的公告并结合生产成本的价格变动,我们认为,2023年以来,在锂电池价格不断下降,而部分公司锂电池的毛利率上升的原因是,碳酸锂价格的大幅下调降低了锂电池的生产成本,而生产成本的下降幅度高于锂电池价格的下降幅度。

回顾碳酸锂过去十年的走势,2011年至2016年,碳酸锂的价格一直稳定在4万元/吨左右,2017年至2020年8月,价格在4万元/吨~14万元/吨之间波动;2020年8月至2023年初,其价格经历了前所未有的暴涨,从底部的4万元/吨涨到60万元/吨;从2023年年初至今,碳酸锂价格一路暴跌,截至2024年10月18日,电池级碳酸锂均价已跌至7.25万元/吨。正是因为碳酸锂的价格大幅下跌,才导致锂电池价格下降而部分公司毛利率上升的现象。

然而,由于碳酸锂的价格已经跌至成本价,继续下跌的可能性极小,那么,未来几年,对于锂电池行业而言,想要继续通过成本的下降来对冲产品价格的下跌是不太可能了。随着竞争的白热化加剧,价格的进一步下跌,锂电池行业的整体毛利率大概率会呈现下跌的趋势。

三、全球市场对锂电池的需求将进一步放缓

新能源汽车行业自2020年爆发以来,经历了3年的高速发展,特别是在中国市场,从2020到2023年,销量由136.7万辆增长到949.5万辆,年复合增长率高达91%,同时,由于中国市场的销量占据全球的三分之二,也带动全球市场在过去三年高速增长。根据预测,2024年中国新能源汽车的销量将突破1100万辆。

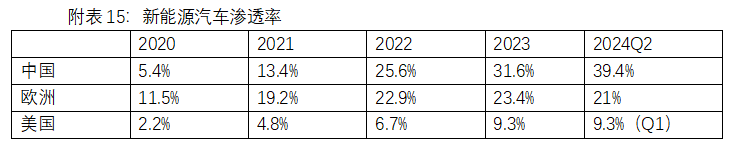

然而,当一个行业的渗透率达到一定比例,增速自然会放缓。截至2024年第二季度,中国新能源汽车的渗透率已经达到39.4%,未来几年继续保持高增长是不太现实的。数据显示,2023年,中国市场新能源汽车销量增速已由上年的93.4%降为37.9%,2024年前三季增速进一步下滑到32.5%。

而在欧洲与美国市场,虽然渗透率还处在一个比较低的水平。截至2024年Q2,欧洲市场渗透率为21%;截至2024年Q1,美国市场渗透率为9.3%(参见附表15)。但是由于欧美国家政策等因素,在欧美市场,新能源汽车销量增长缓慢,数据显示,2024年上半年,欧洲销量为144万辆,同比增长仅为1.6%。而在美国市场,2024年第一季度,新能源汽车销量为34.4万辆,同比增长13%。

综上所述,中国市场趋势向缓,欧美市场增长乏力,笔者认为,未来几年,全球新能源汽车市场大概率将保持20%~30%的中速增长。

受新能源汽车行业发展的影响,全球动力电池的销量增速也趋于放缓,2024年1-5月,全球增速已经下降到23%(参见附表3)。

全球储能电池市场虽然目前仍保持较快增长速度(2024年上半年全球出货量增速仍保持在35%左右,参见附表4),但是增速也已放缓,未来大概率增速会下降到30%以下。

四、 对未来三年的预测

目前,无论是动力电池,还是储能电池,行业总体产能已经超出实际需求的两倍,而企业扩张产能的步伐并未停止,同时,全球对于锂电池的需求在逐步放缓,因此,可以肯定的是,未来三年,锂电池行业的供给还会继续增加,行业会加速内卷,随之而来的是企业经营的恶化。

这一点,从2024年上半年的部分上市公司的营收数据中已经初见端倪,根据年报显示,2024年上半年,宁德时代、亿纬锂能、孚能科技的营收同比均为下降(参见附表16)。

未来三年,如果产业不进行更积极地调整、变革,不能快速推进科技创新与新兴海外市场开拓,随着竞争的白热化,锂矿行业的惨烈一幕有可能将在锂电池行业重演,二线企业大概率会出现较大亏损,甚至破产重组,即使是宁德时代这样的头部企业也会受到很大影响,大概率会出现净利润下滑的情况。

综上,笔者对于未来三年锂电池行业的投资建议是:等待!

(全文完)

2024年12月17日

【不得不写在后面的话】

悲观还是客观!这将是一个关键问题

上面这份来自个人投资者的锂电池行业分析,尽管有些失落、不乏一些悲观的预期,但是也同样充满了对市场的真诚。这与彭博社和国内传声筒们“定调”的中国锂电产能过剩的“悲观”有着本质上的不同。

一个是朴素的市场观点,是利用有限的资本周期理论在认真地分析问题,提出自身迫切的担忧,而又无可奈何。

而有些则是揣着明白装糊涂,一个“大帽子”就直接扣了下来——产能过剩、恶性竞争、中国锂电池产业“寒冬将至”,总之一句话又回到了“崩溃论”的老生常谈。

但是,尽管两种观点,初心绝不相同,但是,显然都存在着同样的问题。就是同样地刻舟求剑、静态地思考问题。

主打的就是假设我们已经“放弃治疗”,国家政策和各大锂电池企业面对问题不改变、不调整、不发展。

尤其是利用“资本周期理论”来分析当前快速变化的世界局势、产业格局、科技变革之时,这种理论与现实的冲突、矛盾、甚至是担忧,就会更为明显。

例如,科技进步、规模效应带来的锂电池、碳酸锂成本的大幅降低;又例如,政策对于新能源汽车、储能需求增长巨大激励作用;以及中东、东南亚等新兴海外市场的快速增长,美元体系的重大变革。当然还有固态电池(半固态)、智能汽车,AI机器人等技术的快速发展都将带来企业投资收益、企业产出效益的快速变革。也许就在这三年,也许会慢一些。

这是人类顶级智慧的一次较量,是曾毓群、王传福等一众业内大佬的预判与决策,更是广大投资人和消费者共同参与的结果。

我们在看到问题的同时,也要看到希望与变革。选择悲观还是客观地去面对未来!这将是2025年最为关键的抉择。

(来源:真锂研究的财富号 2024-12-18 19:03) [点击查看原文]