$宜宾纸业(SH600793)$

宜宾纸业在12月5日公告收购四川宜宾普什醋酸纤维素公司(后称“四川醋纤”)67%的股权。仔细研究四川醋纤这家公司后发现存在巨大预期差。

一、收购价格极其便宜,实控人五粮液集团赠送大礼包,

本次收购宜宾纸业出资2.06亿人民币,收购普什集团持有的四川醋纤67%股权,对应整体估值3.07亿。四川醋纤2023年/2024年1-7月收入分别为7.7亿/4.9亿,利润分别1.5亿(19%净利率)/1.2亿(25%净利率)。24年年化计算是2亿利润。同时设置了业绩承诺补偿,普什集团承诺25-27年标的公司的净利润不低于1.55亿/1.2亿/1.2亿。

也就是说,宜宾纸业以1.5x的市盈率就将一个盈利2亿元的资产收入囊中了。而在研究了其行业跟该公司的竞争地位和空间后,我认为当下给一个30x 24E市盈率对应60亿估值是一点都不过分的(最新WIND化纤行业 TTM PE中位数为28.5x)

本次收购属于关联交易,普什集团和宜宾纸业的控股股东都是五粮液集团,往上穿透是宜宾资委。再结合宜宾纸业自身的造纸业务近2年连续亏损,股价低迷,不难理解此次收购的原因了。表面是收购,实质是五粮液集团低价为上市公司宜宾纸业注入优质资产,而且还不做增发稀释,给中小股东们也送了个大礼包。属实良心。

二、四川醋纤是醋酸纤维素行业国内唯一自主专利技术公司,有强稀缺性,下游卖给TAC膜厂商和烟草厂商

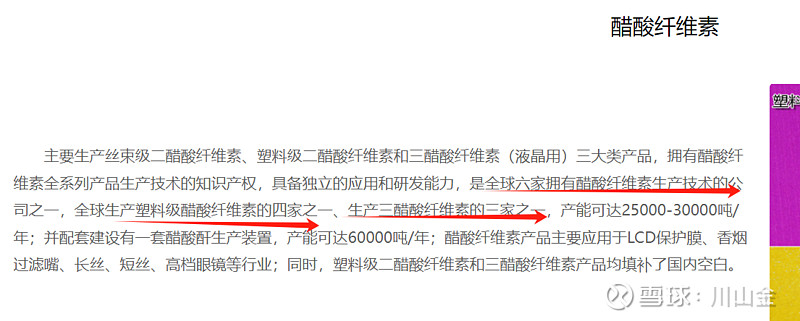

除了收购价格低,四川醋纤本身质地极其硬,属于越研究越兴奋的那种。先看以下来自官网的介绍:

全球有6家公司具备醋酸纤维素生产技术,目前内资厂家就1家——四川醋纤。剩下的都是欧美日的大型化工集团像塞拉尼斯(Celanese),伊士曼(eastman)等

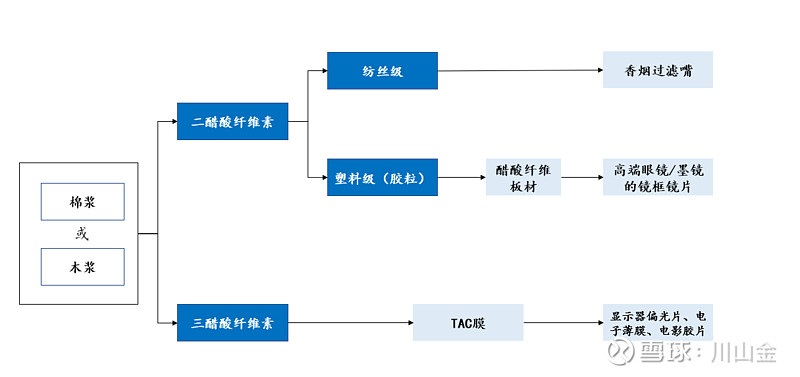

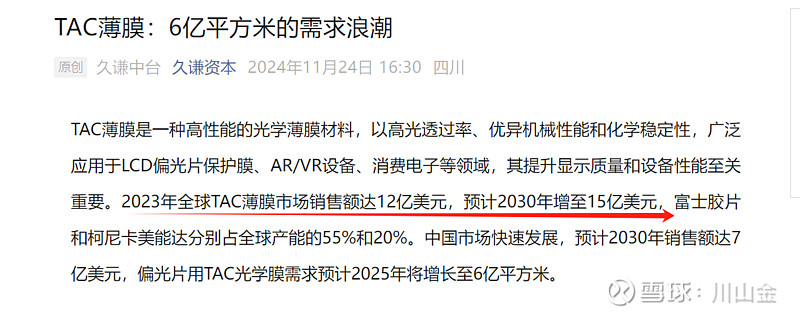

醋酸纤维素可分为二醋酸纤维素和三醋酸纤维素。二醋酸纤维素又分为塑料级和纺丝级。二醋酸纺丝级主要使用在香烟过滤嘴上,具备吸附香烟中的焦油及酚类有毒物质的性能,并且不会影响香烟口感,目前市场上90%以上的香烟过滤嘴都采用纺丝级二醋酸纤维素作为原料。二醋酸塑料级主要用于高档眼镜,工具手柄,隐形胶带,油漆以及其他与人体能直接接触的产品,如按钮,汽车方向盘,玩具等。塑料级醋酸纤维素具备优良的着色性能,加工性能,其所制成的制品手感良好,色泽亮丽。三醋酸纤维素又称TAC,其制成的TAC薄膜是一种高性能的光学薄膜材料,以高光透过率、优异机械性能和化学稳定性,广泛应用于LCD偏光片保护膜、AR/VR设备、消费电子等领域,其提升显示质量和设备性能至关重要。2023年全球TAC薄膜市场销售额达12亿美元(此处推荐阅读久谦资本新出的《TAC薄膜:6亿平方米的需求浪潮》)

这里比较有意思的下游是TAC膜和香烟过滤嘴。

先聊TAC膜。

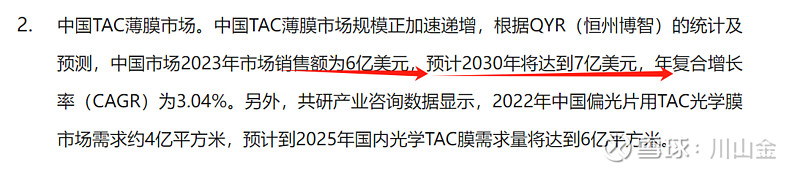

需求端:四川醋纤生产的三醋酸纤维素(TAC)主要用来造TAC膜。TAC膜再用来造偏光片。偏光片中TAC膜成本占比是56%。2023年全球光学级TAC薄膜市场销售额达12亿美元,预计2030年将增至15亿美元。而国市场2023年市场规模为6亿美元,2030年预计能达到7亿美元。

供给端:这块是有国产替代的需求的,因为目前显示面板产能是持续向大陆转移,TAC膜的国产替代需求也持续推进。最近几年上市公司像乐凯、天禄都在投产TAC膜产线。而更上游的三醋酸纤维素,其实国内只有四川醋酸一家供应商。公司自己在官网也说了是生产三醋酸纤维素的三家之一,另外2家是美国伊斯曼和日本大赛璐。因为三醋酸纤维素的原料是棉浆,而棉浆的主要原料是绒短棉,主要来自新疆。因为美国对新疆棉的限制,海外这2个厂商都面临原材料短缺的问题。而四川醋纤在棉浆原材料上已经实现了自主开发。简直是天时地利,在TAC膜业务上,四川醋纤目前是立足中,展望全球的。

TAC业务计算器:2023年天禄TAC膜的毛利率是40%(60%的营业成本),可以由此假设原材料(三醋酸纤维素)占收入的40-50%。由此可以倒算2030年三醋酸纤维素的市场规模约 2.8-3.5亿美元(20-25亿人民币)。这部分只有四川醋纤能做,如果获得国内70%的份额,对应15亿收入,20%净利润率对应3亿利润,30x PE,则对应90亿市值(映射到上市公司60亿市值。

烟草行业也很有意思。

纺丝级二醋酸纤维素可以用来做香烟滤嘴。一般跟烟草扯上关系的肯定是暴利,这也可以理解了为什么公司净利率是明显高于一般的化工行业的,今年25%净利润率。而且这块的需求其实很大,目前全球醋酸纤维总产量在80-90万吨,其中烟用丝束需求量占了55-60万吨,对应的市场规模大概在35-40亿美元。而众所周知国是全球最大的烟草市场,所以这块的市场预计在120-150亿人民币。

烟草市场最大的客户肯定是烟草总公司。从公司的新闻来看,是已经有供应进入烟草了。

作者:川山金

(来源:看似不争的财富号 2024-12-23 16:30) [点击查看原文]