合成生物学产业,作为新质生产力的代表,在顶层设计和技术发展的助力下,近年来发展迅猛。

而合成生物之所以能引起投资者如此大的关注,就是因为其巨大的应用潜力,具备超强的想象力。

过去很多产品制造都是以石油为根基,合成生物技术出现之后,各行业各业的产品皆可合成,甚至可以合成石油,永不枯竭。

通过合成生物技术,就可以把藻类改造成类似石油、煤炭一样的能源,乙醇就是目前生产规模最大、应用程度最高的可再生生物液体燃料之一。

目前,比较成熟的合成生物应用包括L-丙氨酸等化工产品、人造肉、护肤品原料角鲨烷,以及部分药物中间体等。

理论上,人们日常生活中接触到的许多产品都有望以“生物基”取代“石油基”,“人造蛋白”等食品原料的制造方式也能减轻养殖带来的环境压力。

其实,之前“合成生物学”这个概念在一级市场早已火爆过,且相关文件等也有指出要鼓励、加快合成生物等前沿技术的产业化,不过最近才传导到二级市场。

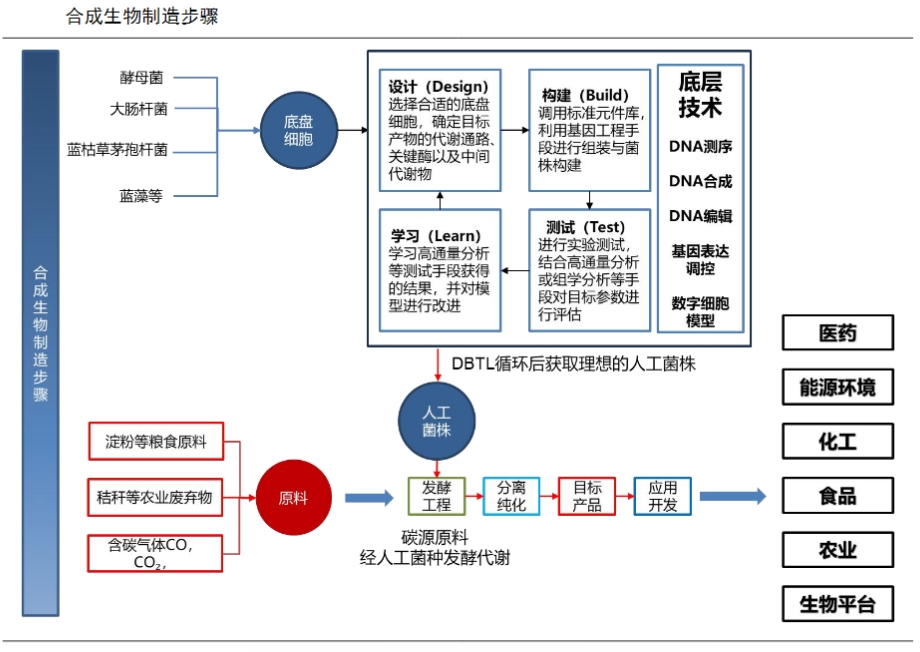

合成生物学具体的定义对非专业人士来说复杂难懂,但若用一句话粗略地总结一下就是:合成生物就是利用菌类等生物体来造东西。

再通俗理解就是,合成生物学就像奶牛产奶:牛吃了低价值的草,产出高价值的奶。

即我们培养各种细胞(相当于奶牛),利用多种原料(相当于草料),经过发酵等一系列工艺,产出具备较高价值的化学或者生物原料产品(相当于牛奶)。

那么,与传统的生产方式相比,合成生物的优势在哪呢?

1、更环保。利用合成生物学制备的生化原料产品所需原材料可再生,能够替代传统高污染的化工生产工艺,从而有效降低了碳排放。

其中,比较典型的例子就是川宁生物与微构工厂(2023年唯一入选工信部生物医用材料创新任务的PHA企业)合资设立的微宁生物技术有限公司。

该公司将于2024年开启PHA(一种性能优良的环保生物可降解塑料,可广泛用于食品、医疗、化妆品等多个领域)产能,向全球客户提供不低于2000吨/年的PHA原料。

2、成本低。相较于化学工艺,生物制造的能耗低,且菌种能实现迭代改进。

比如江南大学的团队借助微生物发酵技术生产的普通分子量透明质酸(即医疗美容领域的玻尿酸),其成本为每公斤几百元,较之前每公斤几万元的价格大幅降低。

根据经济合作组织及BCG等机构预测,到本世纪末,合成生物将广泛应用在占全球产出1/3以上的制造业,市场规模将达30万亿美元。

合成生物学市场快速增长,目前各个机构对市场规模预测数据有所不同,但总体有望保持20%-30%的年复合增速,在未来几年达到数百亿美元规模。

根据CB Insight和BCG分析数据,全球合成生物学市场规模从2018年的53亿美元增长到2023年的超过170亿美元,年均增长率27%,预计2028年全球合成生物学市场规模近500亿美元。

根据Markets and Markets数据,2020年全球合成生物学市场规模达68亿美元,预计2026年、2027年分别达到307亿美元、400亿美元。

根据易凯资本测算,2023年中国生物制造市场规模接近4200亿元,未来十年保持接近17%高速增长,2033年市场将达到近2万亿元。

那么,目前合成生物行业的竞争格局如何呢?

合成生物上下游产业链及核心龙头公司梳理:

上游:产业链上游为行业提供关键的底层技术(基因测序、基因合成、基因编辑等),属于工具型企业。

中游:产业链中游为行业提供生物平台,属于平台型企业,主业涉及对生物系统和生物体进行设计、开发和改造等。此类公司专注于菌株设计和改造,为产品型公司提供合成生物的研发外包服务。

下游:产业链下游为产品应用型企业,此类公司专注于目标产品的合成及关键技术突破,需要具备从研发到生产的全产业链能力,并直接向客户交付终端产品。下游是整个合成生物产业链的核心环节,其产品选择至关重要,主要覆盖医药、农业、美妆、食品、化工、能源等领域。

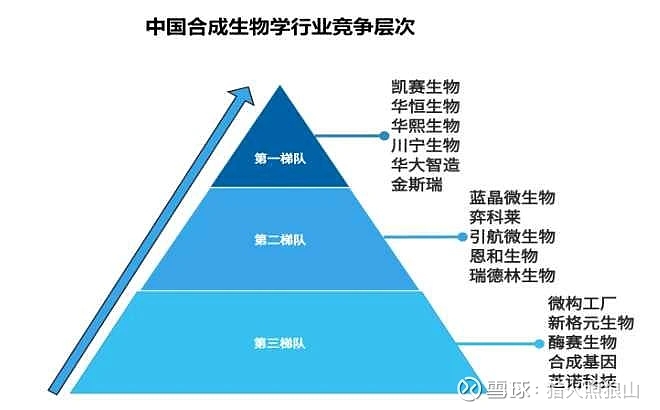

根据应用场景的不同,A股目前概念比较纯正的核心标的包括凯赛生物(长链二元酸)、华恒生物(丙氨酸)、川宁生物(原料药)、华大智造(基因测序)、金斯瑞(基因合成)、华熙生物(透明质酸钠)。

数据显示,这六家公司现阶段处于合成生物学行业第一梯队,都是生物合成领域细分赛道的龙头。

凯赛生物是全球最大的长链二元酸供应商。华恒生物是全球最大的丙烯酸生产企业。川宁生物是全球抗生素中间体的主要供应企业。华熙生物是生物活性物质龙头企业,研发水平国际领先。金斯瑞是基因合成服务龙头企业,其基因合成业务占公司总营收近30%,全球市占率高达30%。华大智造在合成生物学领域是工具型企业的领军企业,主要提供高通量基因测序仪产品。

此外还有一些小的细分赛道标的,贝瑞基因(基因检测)、蔚蓝生物(酶制剂)、星湖科技(食品添加剂等)、鲁抗医药(增塑剂),以及巨子生物、锦波生物(重组胶原蛋白龙头)等……

在第一梯队的六家企业中,只有川宁生物是在主板上市,且其优势更为明显,看点更足。

那么,川宁生物的核心竞争优势主要在哪呢?

一方面是公司位于新疆伊犁地区,气候条件更适合生物发酵,而且相较于内地,原料玉米、煤炭等价格更低,川宁生物具备资源及成本优势。

另一方面是技术研发优势。公司在合成生物学方面制造的工程菌所采用的流程结合了及大数据分析和机器学习等技术,该流程克服了传统生物育种的局限性,极大提高了研发效率。

而且在生物发酵技术领域,川宁生物破解“卡脖子”难题,是率先打破国外技术壁垒成为我国首家酶法生产7-ADCA(一种头孢菌素类药物中间体)的企业。

截至2023年年末,公司共申请158项专利,其中有72项专利已获授权(发明专利32项、实用新型40项)。

受益于成本、研发优势,公司在合成生物方面走在行业前列,确定性更高。从川宁生物2023年报来看,相较于一些尚处概念阶段的企业,公司现有已多个合成生物产品产业化进度领先。

其中比较典型的,像化妆品原料药红没药醇现已成功生产并进入了销售阶段;保健品原料药5-羟基色氨酸中试阶段已完成,进入了试生产阶段。其余几个产品预计也将在一两年内生产。

而且,这些合成生物产品较现有化学合成的同类产品更有优势。我们以产业化进度较快的化妆品原料药红没药醇举例。

和市售化学合成的消旋结构的红没药醇相比,川宁生物的红没药醇最大程度保留了活性最强的左旋结构,避免了氧化产物杂质的产生,且纯度、含量均为同类产品中的高规格水平。

此外,该产品还有体外3D皮肤表皮舒缓验证以及敏感肌斑贴实验的安全性验证。

所以,凭借着出色的品质、功效,公司合成生物产品像红没药醇等自然是不愁销路,确定性极高。

而在低成本、更环保、高需求的推动下,合成生物学相关行业规模预计将持续扩容,相应地,川宁生物的相关产品也有望快速放量,充实业绩。

川宁生物的主营板块抗生素相关业务也有望继续保持增长。

川宁生物目前主要产品包括抗生素以及抗生素中间体。从产能方面总的来看,公司拥有抗生素相关生产线四条,总产能约16,000吨每年,是国内抗生素中间体领域的领军企业。

这其中,硫氰酸红霉素、头孢类中间体、青霉素类中间体产量均位居全球前列。

最后,总结一下:川宁生物是一家处于稳健增长赛道的龙头企业,抗生素相关业务筑牢了公司业绩基本盘,而在合成生物方面,凭借着强悍的研发优势其有望充分享受行业红利,未来发展前景较好。