这两天看到一条让我三观炸裂的新闻,

惠州某富豪去世,非婚生女竟然继承其总财产的80%,原配女儿拿20%。

刚开始还以为是胡诌的,结果一查发现确有此事。

该富豪生前手写遗嘱把全部财产给小三母女(原配已去世),虽然法院驳回了小三继承述求,但其非婚生女依继承法和有效遗嘱,最终薅走80%财产。

说句实话,作为一个已婚女性,看到这条新闻的时候,危机意识瞬间拉满,满脑子都在想如何才能避免上述场景。

经过我的深度调研,最终得出一个结论:保险或者保险金信托,是普通人实现财产代际传承的唯一方法!

先来说说目前财富传承面临的三大困境:

1、传给谁?

财产少且家庭简单,财产给子女继承,是理所应当的事儿,但要是财产众多且家庭结构复杂,比如离异、重组、多子女,家产究竟是谁的就说不定了。

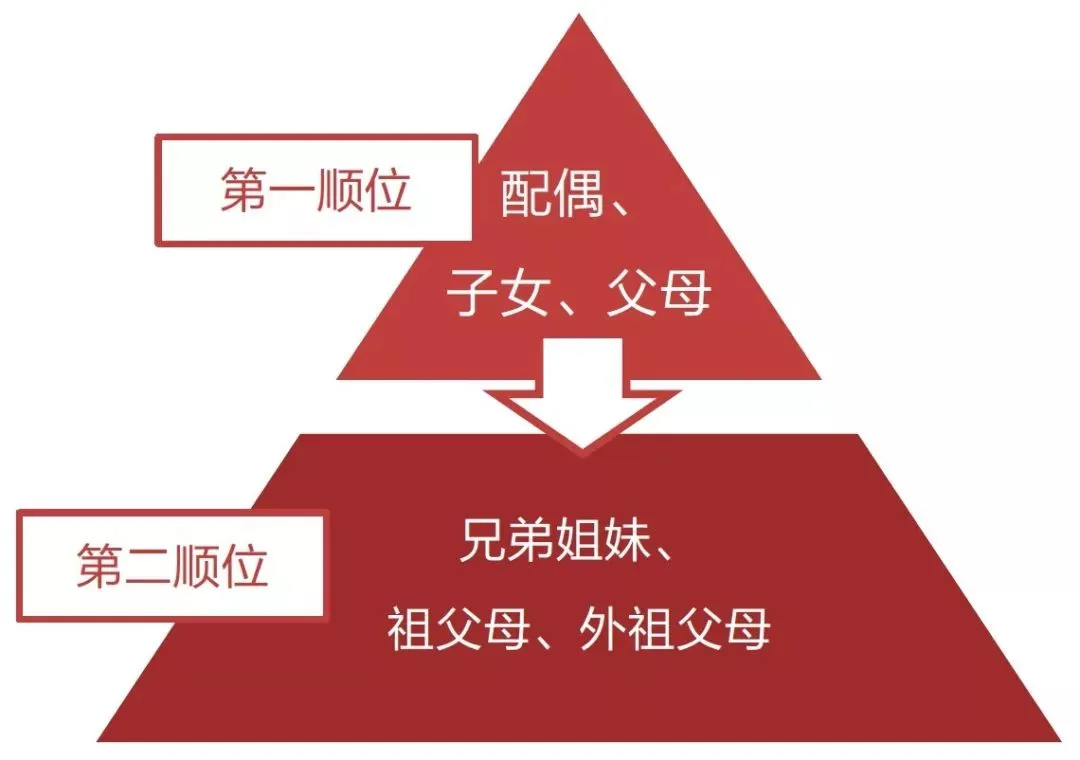

要是没提前订立有效遗嘱,除妻子、子女(包括婚生和非婚生)外,兄弟姐妹、祖父母、外祖父母也可能加入抢夺财产的大军。

所以就会出现一个场景,就算你不想分也得分,而且分多少还不是你说了算,最后的结果就是你最讨厌的人分走一大半财产。

2、传什么?

一般情况下,家庭财产无非就是一些值钱的东西,比如房产、车子、字画、股票、存款、黄金等。

但这些资产,除了房子和车子外,其他都没有指向性,财产分割时容易引起纠纷。

3、怎么传?

很多人都会想到立遗嘱,那是不是有了遗嘱就万无一失了呢?

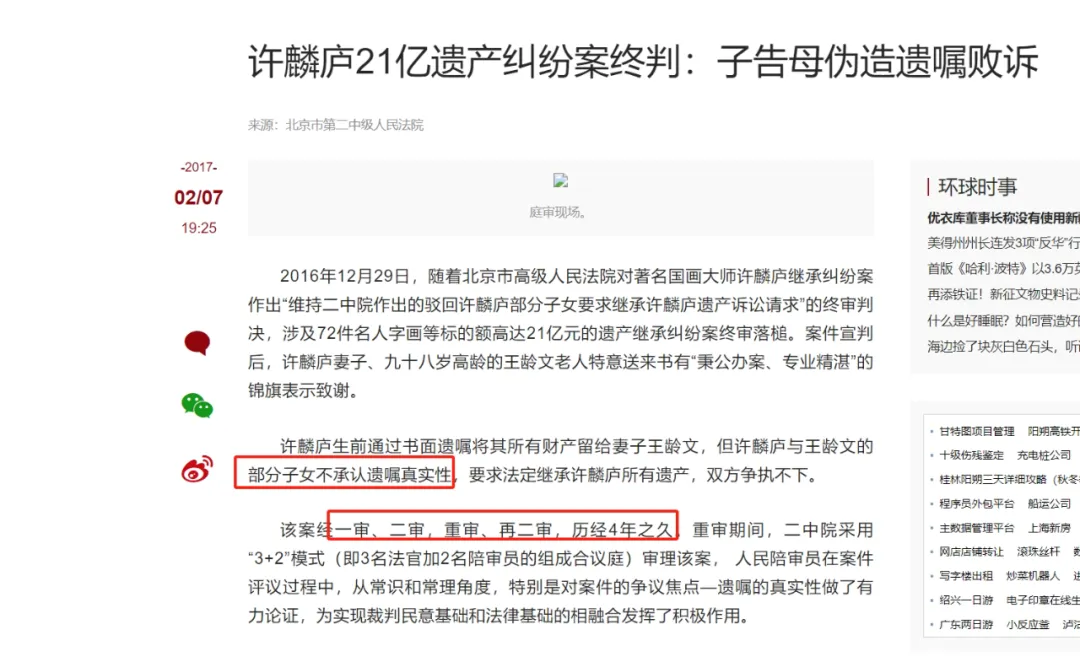

也不是,比如齐白石大师的弟子许麟庐一家就曾因为巨额遗产(名画),把95岁高寿的亲告上公堂,一口咬定母亲伪造遗嘱,私吞21亿遗产。

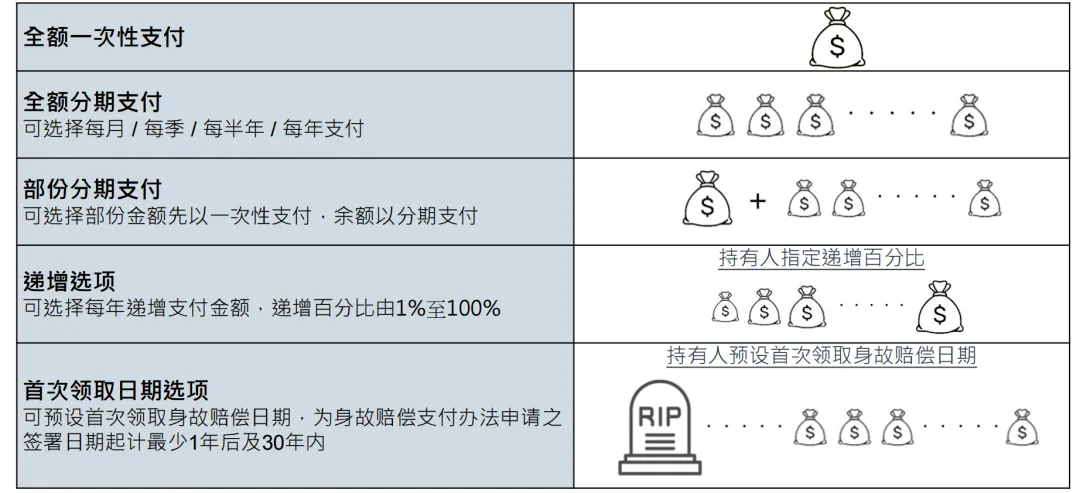

那为啥我说保险和保险金信托是普通人最好的守护财产的方式呢?

1、是你的,就是你的

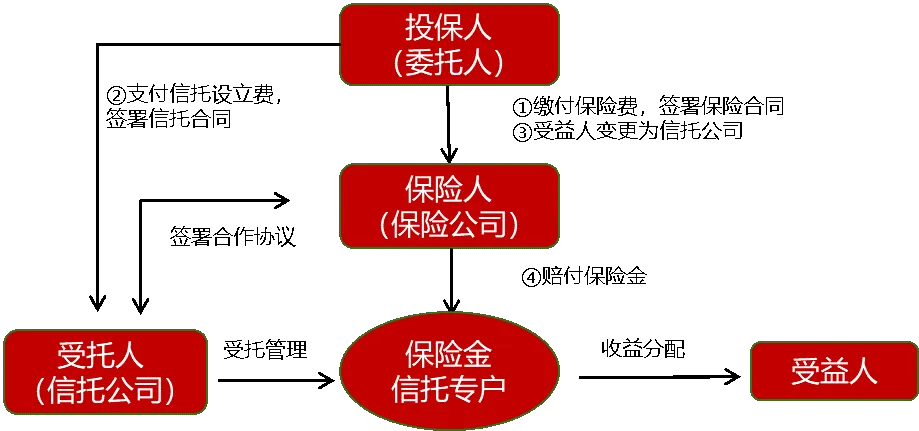

保险可以指定受益人,当被保险人离世后,保险金能直接给到受益人,实现财富的定向传承。

而保险金信托则是结合了保险+信托的优势,把受益人变成信托,再由信托把钱分配给受益人。

两者的共同优势是可以指定财产的受益人,在签署保单的那一刻,财产的归属权就确定了,避免了因婚姻破裂、家庭重组而分割财产。

2、一张保单传三代

钱太多,不一定全是好事,有时候反而会是一种负担,

容易遭“贼”惦记,而且房、车、字画、股票都太容易售卖,子孙后代很容易就会把家产给挥霍一空。

举个例子,明代嘉靖年间,就有两公子哥一夜豪赌,而大名鼎鼎的苏州拙政园就在这场赌注中被人做局,输了出去。

那该如何做呢?

巴菲特的遗嘱里面,有这样一段话,非常富有的父母应留给孩子足够的钱,让他们可以做任何事,但不要多到让他们什么都不做。

这句话的含义就是,要给孩子钱,但也不能让孩子完全躺平,整天无所事事,与狐朋狗友,吃喝赌。

比如,可以投保后指定孩子为受益人,每个月给孩子发工资,保证其基本开销,这样一来,他就可以探索并扩展自己的爱好,找到自己真正热爱并且想做的事情。

如果他想要过更好的生活,就需要自己去赚钱,

不过我们可以引导他,让他做一些我们觉得“正确”的事情。

比如读研、考博会有什么奖励;

比如创业、结婚、生小孩又会有哪些奖励。

每完成一件,就可以得到信托的现金奖励,没完成,也有基本工资可以拿,不会穷困潦倒,连饭也吃不上。

他可以一直领,因为有数额限制,剩余的钱会在账户上继续复利增值,如果你发现孙子具有可塑性,可以转移控制权,交给孙子,实现可持续性传承。

比如坐拥420亿资产的香港富豪许世勋就用信托基金分配财产,15名受益人,每人每月两百万元人民币,留给后代的的钱足够使用至少1750年。

3、防止追债,延续火种

眼看它起高楼,眼看他宴宾客,眼看他楼塌了,

这三句话可以概括很多人的财富从无到有的一个过程,

而信托财产具有独立性,具有避债的作用,可以有效防止资产被归零。

设立家族信托,好比有个专门的 “财产保险箱” ,当委托人破产时,信托财产不属于破产财产,不会被用于偿债,实现了资产的有效隔离。

但家族信托并不适合普通家庭,因为门槛较高,

举个例子:李先生要设立家族信托,交付资金在1000万以上;

设立家庭信托服务,需要交付100万以上,如果设立个人财富管理信托,门槛为600万元。

如果是保险金信托,虽没门槛,但就我的经验来看,也需要100万以上。

比如俏江南董事长张兰就因为买了2亿人民币的境外保单,保存了部分家庭财产。

相比之下,具有类信托功能的香港保险更适合普通人,几千美金即可投保,还具有三大优势:

一是自带分红,年化6%~7%的预期收益能满足财富增值的需求,

二是具备信托的“定向传承”功能,指定受益人,投保人去世后,身故保险金直接给受益人,无需偿债,

三是具备信托的“约束”功能,能提前安排财富的给付时间、方式及金额。

4、有效避税

保单传承财富的另一优势—防止被税。

征收遗产税是国际上常见的做法,目前已有百余个国家开征遗产税,

我国也一直在推进税法改革,在加上现在贫富差距过大,财政收入不足,征收财产税势在必行,而遗产税是很重要的一环。

所以我们在传承财富的时候也需要考虑这一点,而香港从06年起就取消了遗产税,所以可以持有香港保单来避税。

......

说到底,财富传承是一件很不容易的事情,

没立遗嘱,传给谁,传多少,不能自己做主;

立了遗嘱,财产太多,没有指向性,容易引起财产纠纷;

而保险的优势是标准化产品,门槛低,且免税;

家族信托的优势是个性化设计,产权转移(风险隔离),但门槛高;

而香港储蓄险兼具保险+信托的优势,门槛低,免税,保单自带分红,还有信托的“约束”的功能,让财富能够更长远的传承下去。

(来源:胡胡的全球笔记的财富号 2024-12-04 10:49) [点击查看原文]