市场波动很大,我一直认为有能力的基金经理应该站出来,多提示一下风险和机会。

毕竟,做好负债端管理也是基金公司给投资者创造价值的一部分。

在沟通上,有几家机构做得确实还可以。

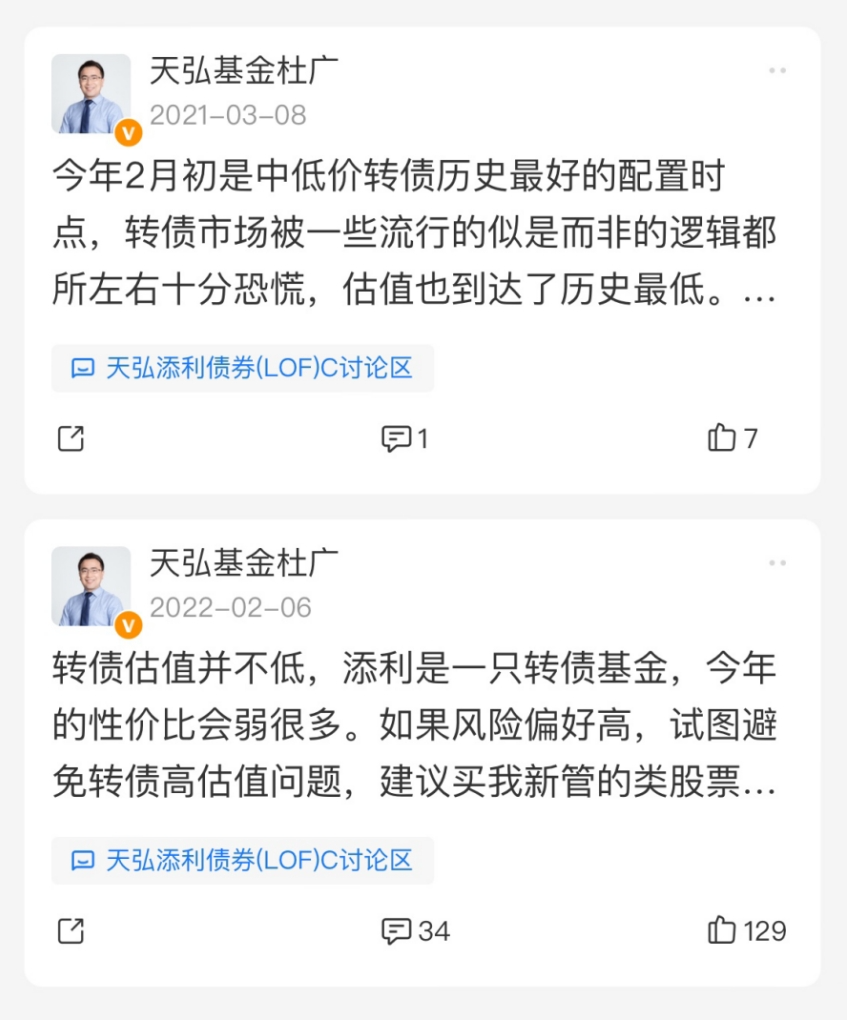

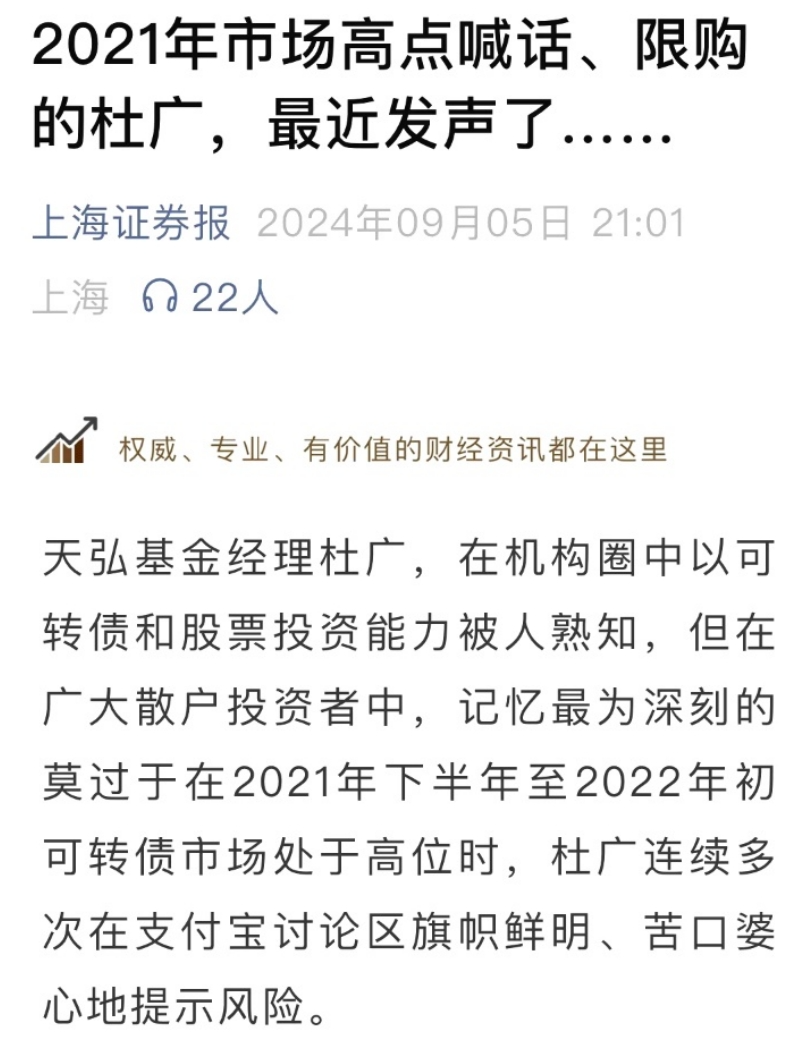

比如像天弘,基金经理杜广在支付宝上也有账号,2021年和2022年,关于转债杜广都做了比较准确和及时的发声。

而且,杜广对拐点的把握,确实比较精准。

就在今年9月5日,在市场情绪低落的时点,杜广还在上证报发文《供给端变化有利于A股长期向好》表达自己对A股的信心,在那个时间点能出来发声,实属不易。后面的事大家也都清楚了,月底市场果然迎来一波上涨。

而最近,能投港股通的偏股基金天弘价值驱动(A:021372;C:021373)正在新发,我也要了几份路演材料。

整体看下来,这种扑面而来的深度价值风格,确实很对我的口味。

01

逆向:勇于把握荒谬的市场定价

杜广这几年的业绩还不错。从排名来看,截至今年9月30日,杜广管理的偏股基金天弘新价值在银河证券灵活配置型基金(基准股票比例30%-60%)(A类)中,近一年排名37/430,近两年排名18/429,均排名前10%。

具体到业绩层面,基金定期报告显示,截至9月30日,天弘新价值A近3年业绩回报6.34%,同期业绩比较基准收益率-1.39%,近1年回报10.27%,同期业绩比较基准收益率8.07%。

突出的业绩背后,其实很大程度归因于几次关键的逆向抄底,不论是转债还是股票。

今年9月初,转债因违约风险而面临流动性的集中冲击时,当时杜广是这么想的。

从创造现金流的角度来看,很多稳定性较高、资质较好的转债,YTM的稳定性比股息还更可靠。

股息可能还要担心未来经常层面的变化,但YTM却是随着时间的自然摊销而慢慢回归。

只要公司基本面不出大的问题,2024年9月抄底转债真是确定性极强的机会。

事实证明他是对的,9月重磅政策出台,截至今年10月8日,中证转债指数也从最低点涨超了10%。

敢于抄底转债的投资者,都赚到了不少钱。

而股票虽然有段时间整体震荡下行,但基本每年也有抄底的机会,有时候是整个市场超跌,有时候是某些板块被错杀。

2022年,保险股比较惨。

当时的防控环境,保险代理人基本没法开展业务,并且当年股票大跌、利率水平也很低,资产端对保险的影响也比较大,那确实是保险最难的时候。

市场对A股新华保险的估值,一度给到了0.3PB的极端低价。

但在最悲观的时候,作为投资人切忌线性外推,要多反着想。

首先,宏观基本面的压力大,那政策的转向几乎是必然、迟早的事,不能被悲观遮住双眼,这是对保险资产端的判断;

其次,杜广团队发现,即使在2022年,增额终身寿险就已经很好卖,这为很多险企的负债端也带来了积极的变化。

所以不管从哪个角度看,2022的保险股,机会远大于风险,以破产价重仓买入,杜广笑纳了市场先生的“大礼”,斩获颇丰。

到了2023年,北交所一路大跌,杜广用5倍PE的价格买到了一个两位数增长、20%ROE、7%-8%股息率的新能源小龙头。

因为北交所流动性比较差,杜广从2023年5-6月开始一点点买,一直买到9月迎来一波翻倍的行情。

包括今年,924之前市场对宏观越发悲观,高端白酒的定价也越发荒谬。

杜广也选择了积极出手,在他看来,那时头部酒企的估值和分红率,就算2025年业绩负增长,也是物超所值的。

他对大小盘没什么偏好,只要股票物超所值,就值得买。

02

低估:要建立在对基本面的深刻思考和研究上

但逆向抄底说起来容易,真到了价格的低点,其实很考验我们对背后公司价值的判断。

只有真的搞懂这些生意,才敢于做逆向。

杜广的风格是深度价值,但还不是简单的低估分散,他对公司质地有要求,是那种会一家一家看基本面、分析竞争格局的投资人。

如大家所见,他在市场不待见银行股的时候,买了不少。

其实直到今天,很多人还是会因高杠杆和不良率而对银行股望而却步。

但这种有预期差的地方,蕴含的超额都比较丰富。

杜广职业生涯起步阶段,就在研究宏观、银行、保险机构的报表,对这些行业的理解其实比很多人更深刻。

第一,他觉得银行想获得增长,难度比制造业要小很多,我们看各个国家,金融数据或者信贷的增速,大部分时候要比名义GDP更高,这意味着对银行来讲,想获得超过实体经济增速的难度,其实要小很多。

第二,A股的银行区别于海外的优势在于,这属于强监管行业,不只是风控指标的监管,也会限制银行间的恶性竞争。

我们看现在的制造业,以造车和光伏为代表,竞争都异常激烈,这会很大程度影响股东回报,甚至个别情况下可能造成严重的价值毁灭。

可银行不一样,不管是头部大行,还是区域性城商行,长期看大家都有比较好的回报,虽然大家的业务比较同质,但因为监管限制了竞争的强度,大部分银行其实都长期处于创造价值的状态,投资难度也比较低,多年买银行股的股东,很多都是赚钱的,浮盈还不算少。

在银行细分板块内,杜广比较喜欢成都、江苏、宁波银行等区域型城商行。

这些经济增长速度较快,能吸引人才净流入的地区,信贷余额的增长也比较快,成长性也会更好,这其实都是个股层面的潜在阿尔法。

这也能看出,虽是低估值选手,但杜广对公司质地和成长性,都有很理性的计较。

03

绝对收益:来股市是为赚钱的,不是跟别人比赛

投资就像照镜子。

最后一个人会买什么股票,选什么样的管理人,要最终符合自己的认知和性格。

有的人风险偏好高,来股市就为了实践一个“炒”字,在20cm、30cm涨跌停的版块里快进快出。

但我受不了,因为我是一个相对低风偏的爱好者。

我不奢求什么高成长,就喜欢找点低估值而且最好是有分红的、自由现金流相对宽裕的低估值。

当年,美股的低估值投资大师约翰涅夫说过,对一家公司来说8%左右的增速就挺好,超过这个数的高速成长股,要么估值太高,要么后续的成长性难以维持,都有下跌的风险。

很多传统意义上的成长股基金经理,其实比较依靠某一波产业趋势的大爆发,在某一阶段的行情中赚得盆满钵满,后边几乎都没法持续。

而那些自下而上,一家公司一家公司的翻报表,算估值和分红的投资经理,他们这几年都没怎么亏钱,还赚到一些。

坦率说,后者的业绩才更可持续。

而且,如果一定要区分什么才是真正的阿尔法,那相比于产业爆发的贝塔增强,这种自下而上找股票,以及一点点对产业和商业模式所积累下的判断,或许才是真正的阿尔法。

事实证明,机构看人的确比较准,也重仓了杜广的基金。

但我买基金并不在乎机构审美,只要合我的口味,能赚钱就行。

有朋友觉得杜广或者其他深度价值一样,总被低估的资产,市场偏见总是存在。

比如前几年牛市里,红利确实不受待见。

可我们来股市是为了赚钱的,不是为了刷榜单,真的拿到榜首如果不能持续赚钱又有什么意义?

拉长时间看,有没有可能2020年的大牛市是极少数?

更多时候咱们要在温吞水的行情理,学着谨小慎微的赚钱。

那这样的话,杜广乃至其他深度价值型基金经理,包括很多红利、价值策略的ETF,才是更适合大多数人的选择。

风险提示:观点仅供参考,不构成任何投资建议。指数基金存在跟踪误差。投资者在进行投资前请仔细阅读基金的《基金合同》、《招募说明书》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。市场有风险,投资需谨慎。过往业绩不代表未来表现。评价结果数据来源:海通证券股份有限公司(基金公司业绩排名数据发布于2024年10月2日;债券投资能力评级数据发布于2024年8月1日)、晨星资讯(深圳)有限公司(基金评级数据发布于2024年10月8日)、中国银河证券有限责任公司(基金业绩排名数据发布于2024年10月1日;基金评级数据发布于2024年10月12日)、天相投顾基金产品评级数据发布于2024年10月9日),评价范围涵盖全市场公募基金。观点仅供参考,不构成投资建议。市场有风险,投资须谨慎。