领益转债(sz127107):正股领益智造,公司所属板块是消费电子。主营业务是材料、精密功能件及结构件、模组和精品组装业务全产业链。核心概念题材是AIPC、AI手机、柔性屏(折叠屏)、混合现实、液冷概念、减速器、机器人概念、激光雷达、无线耳机、华为概念、小米概念、新能源车、增强现实、人工智能、虚拟现实、5G概念、苹果概念、智能穿戴、新材料。公司2024年三季报显示的营业总收入为314.8亿元,同比增长27.75%。扣非归母净利润为11.87亿元,同比增长-29.54%。转债发行规模为21.37亿,转股价值为97.81元。目前仅按照发行规模及转债转股价值给一个简单的预期(正常或“偏低”的预期),预期上市当天价格为108元,即每手盈利80元。

存在的风险:含权量低,发行规模大转股价值不高的情况下,很难取得一个好的收益。

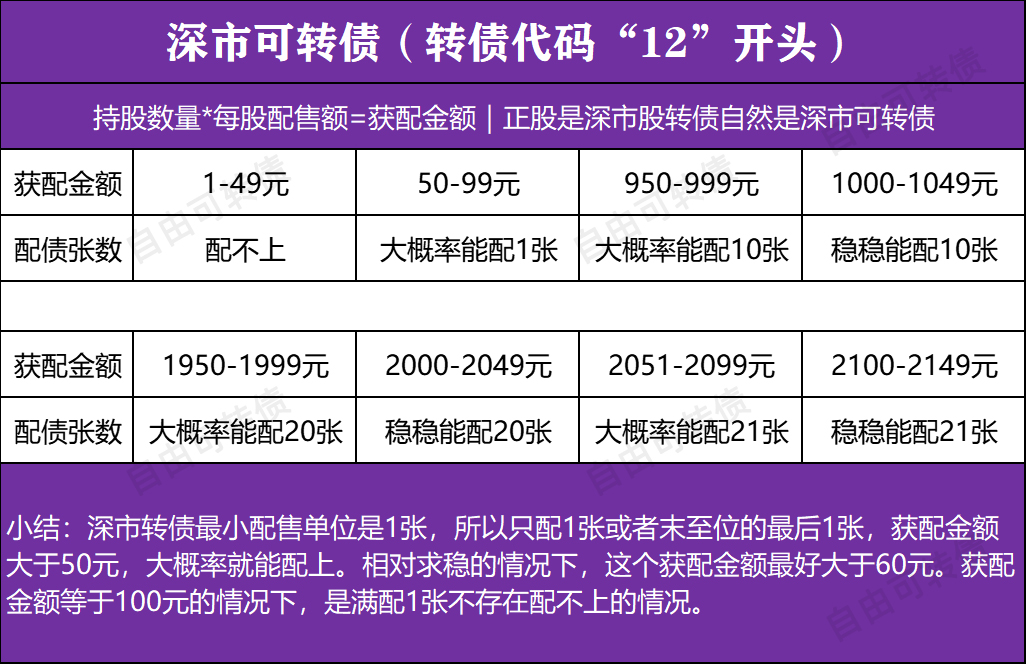

领益转债是深市转债:深市转债最小配售单位为1张,一张一张的配,获配金额每满100元满稳稳的能配上一张。(1手=10张=1000元|1张=100元)

一手党:11月15日当天收盘后持有3300股“领益智造”的股票,可以获配10张可转债。配债是股东权利,即使没有开通可转债交易权限,也能够正常参与配债。成功缴款对应的配债后,转/配债上市时可以正常卖出对应的转/配债。但也仅此而已,该账户依然没有权限交易其他转债。

股权登记日:11月15日(收盘需持股)

配债缴款日:11月18日(股票可卖出)

配债缴款日当天,持有的股票开盘后可以直接卖出,卖出后的资金可以直接用于配债缴款。

配售简称:领益配债|配售代码:082600

配债缴款:持有股票要“配债”的老板,需要在新债申购日/配债缴款日当天(11月18日),去到资金持仓里面找到对应的配债(某某配债|6位数配债代码),然后手动点击“买入”或“缴款”还有“卖出”都可完成缴款。如果没有“手动点击缴款”的话,交易时间段一过直接当弃购!卖出正股的可用资金,可以直接用于配债缴款。

成功缴款:成功完成缴款后,可以在当(今)日委托里面看到“某某配债”已报。不同的券商,显示多少有一点不一样。如果怕操作失误,可以询问对应券商的客服。

等待上市:配债成功缴款后,很多券商持仓里面一般不再显示这个配债。直到上市前一天或者上市当天才会重新出现在持仓里面。到时候会以“某某转债”的形式出现,转债上市后在交易日的交易时间段内,可随时卖出。

领益转债-配债计算

每股配售额:0.3049元

获配金额:股票数量*每股配售额

安全垫:预期盈利/股票市值

10张配债计算公式

股票数量:10*100/0.3049=3279股

获配金额:3300*0.3049=1006元

公式1:配债张数*100/每股配售额=所需股数

公式2:持有股数*每股配售额=获配金额

结论:持有3300股可以获配10张转债。

深市可转债:获配金额每满100元就能获配1张转债。只配1张转债和末置位的最后1张转债,获配金额大于50元大概率就能配上。例如获配金额950元,大概率能配上10张转债,其中9张是稳稳的能配上,末置位的最后1张有概率配不上。想要稳稳的获配10张转债,获配金额最好大于等于1000元。

200张配债计算公式

股票数量:200*100/0.3049=65595股

获配金额:65600*0.3049=20001元

结论:持有65600股可以获配200张转债。

500张配债计算公式

股票数量:500*100/0.3049=163988股

获配金额:164000*0.3049=50003元

结论:持有164000股可以获配500张转债。

近期上市新债首日价格数据(共21只):达到最高价8只、收盘维持最高价7只、开盘价为130元12只、收盘价130元以上8只。

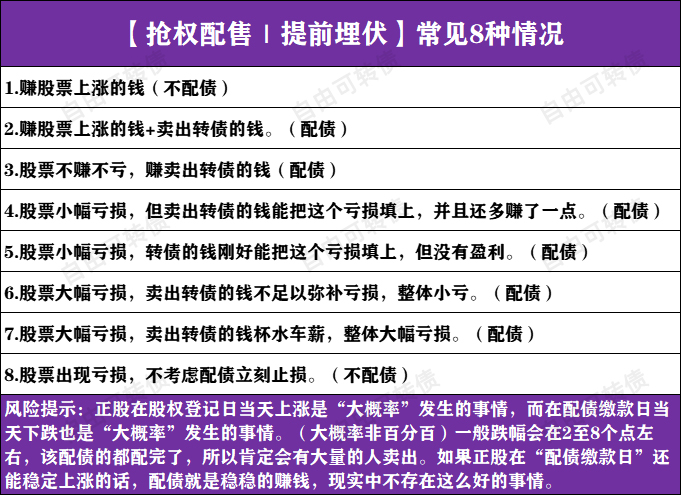

转债发行流程:1.董事会预案→2.股东大会通过→3.证监会/交易所受理→4.发审委/上市委通过→5.证监会核准/同意注册→6.发行公告。从证监会核准/同意注册到出发行公告,期中间隔的时间一般不会大于100天。如果对正股有把握的情况下,在发行进度到达第五步。也就是证监会核准/同意注册,这个时间段就可以考虑买入正股,提前埋伏配债了。

提示与声明:投资有风险,投资需谨慎。本文所提到的观点仅代表个人的意见,所涉及标的不作推荐。文章数据可能有错漏,请以官方数据公告为准。

如果老板觉得,这篇文章还算不错的话,记得点个关注点个赞哦。同时欢迎在评论区自由留言讨论,如果老板觉得还有可以改进的地方,也请老板不吝赐教。$领益智造(SZ002600)$$领益转债(SZ127107)$$和邦转债(SH113691)$#社区牛人计划#

风险标注:中高风险-谨慎阅读

抢权配售:2024.11.14-第230期

想要了解更多关于可转债的知识

欢迎持续关注:自由可转债

利益交换,合作共赢。

(来源:自由可转债的财富号 2024-11-14 21:25) [点击查看原文]