最近三年,A股42家上市银行中成长性最强的银行是谁?

答案有些出人意料,既不是零售转型标杆的招商银行,也不是资源最好的国有行,而是一家主打小微贷款的农商行。

2020年-2023年,常熟银行营收复合增长率为14.5%,A股42家上市银行最高,不仅上市银行的平均水平(3.9%),还比一向以成长性著称的招商银行高出了不少(5.3%)。

为什么一家农商行,能成为A股成长性最强的银行?本文持有以下观点:

1、错位经营带来了净息差。常熟银行不和行业抢高件均的大额贷款,而是主打小微,好处是银行对小微有更高的议价能力,能给资产端带来高定价,所以常熟银净息差能比第二名高61bp,比上市银行平均水平高出120bp。

2、牌照优势打开了异地经营紧箍咒。农商行异地经营受到限制,2019年之后不能在属地外新设分支机构。但常熟银行拿到了“村镇型投管行”牌照,这使常熟银行可以通过收购其他地区的村镇银行,来曲线进行异地扩张。

3、中间业务尚需努力。聚焦小微的业务模式,决定了常熟银行客群理财意识弱,资金相对少,其财富管理等中间业务近些年持续下滑,是需要提高的地方。

/ 01 / 错位经营,净息差上市银行第一

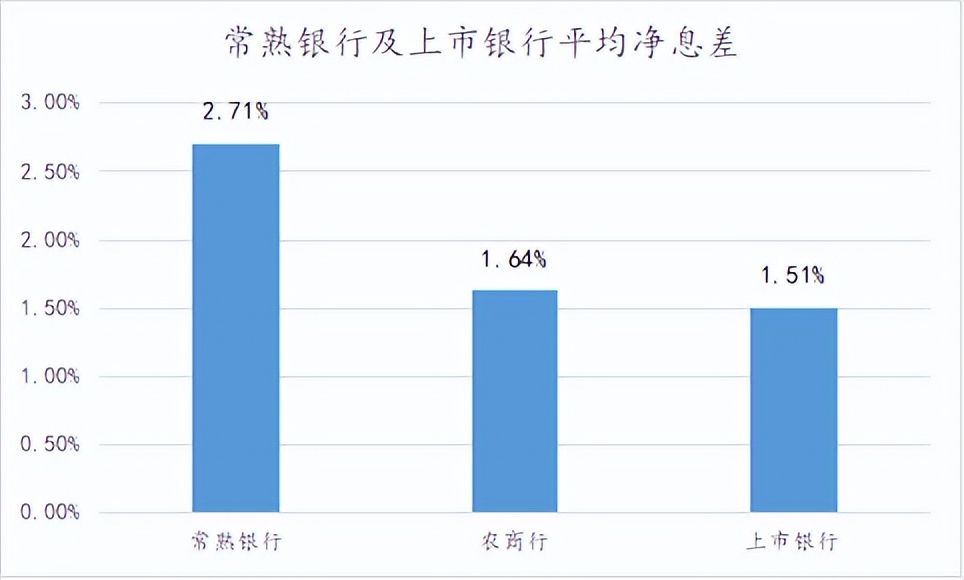

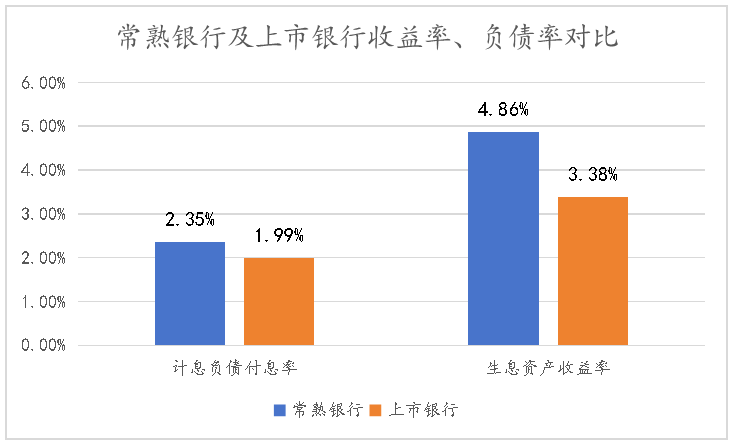

常熟银行业绩好,很重要的一个原因是其净息差在上市银行中。今年前三季度,常熟银行净息差2.71%,比第二名长沙银行高出61bp,比上市银行平均水平高出120bp。

影响净息差的主要是负债端成本和资产端收益率。常熟银行毕竟是农商行,想吸存款,需要高利息,其计息负债付息率要比上市银行平均水平高出36bp。但在资产端,常熟银行生息资产收益率能比行业高出148bp。

生息资产收益率高,来自常熟银行的错位经营:不和行业抢高件均的大额贷款,而是主打小微。

有多侧重小微?今年上半年,常熟银行贷款额低于2000万元(普惠小微贷款认定标准是单户授信不超过2000万元)的客户数占到了全行客户的98.3%。

主打小微的好处是,银行对小微有更高的议价能力,能给资产端带来高定价,这也是常熟银行生息资产收益率的原因。

主打小微的另一个好处是,小微贷款需求大,截止今年三季度,人民币普惠小微贷款余额32.9万亿元,同比增长14.5%,增速比贷款大盘高6.4个百分点。

不过,这并非是因为小微企业经营状况好于大中型企业。大型企业PMI自2023年以来多数时间在50%以上的扩张区间内,而小企业PMI多数时间在50%以下的收缩区间。

小微企业贷款需求多,可能更多是因为生存需求而非扩张需求。因此尤其要关注小微的资产质量。常熟银行资产质量同样行业领先,其不良率0.77%,比行业平均水平低48bp。

常熟银行能同时实现小微的高息差、低坏账的基础是属地,常熟地处江苏,好的经济增长和营商环境为其资产质量提供了下限。

在这个基础上,常熟银行在业务上用了“人海战术”,也就是用更多的人跑贷款、做审批。做个对比,在常熟本地,常熟银行竞争对手主要有国有行,根据中信建投的测算,常熟下属各乡镇中,国有行专职做小微的客户经理大多在个位数。而常熟银行平均每个镇有20名以上专职服务小微客群。

主打小微的错位经营,确立了常熟银行的特色和业绩增长优势,牌照优势则打开了常熟银行的天花板。

/ 02 / “牌照优势”,打开异地经营紧箍咒

现阶段,常熟银行在常熟本地的业务接近瓶颈,常熟以往地区成为常熟银行增长的新引擎。

2020年-2023年,常熟银行常熟地区营收复合增速仅为0.3%。常熟以外地区营收复合增速为21.1%,常熟以往营收占比已达76%。

能靠属地外市场撬动增长,是大部分农商行无法复制的路径。2019年,前银保监会发布《关于推进农村商业银行坚守定位强化治理提升金融服务能力的意见》要求:农商行原则上“机构不出县(区)、业务不跨县(区)”。

这意味着,农商行2019年之后无法在属地外开设新分支机构,异地经营求增长的路线基本都堵住了。但常熟银行是例外。

常熟银行获得了“投管行”牌照,获批筹建投资管理型村镇银行,投资管理型村镇银行的特点是在原有村镇银行的业务基础上,增加了投资和收购村镇银行功能。这使常熟银行可以通过收购其他地区的村镇银行,来曲线进行异地扩张。

这个投管行“牌照”也有很强的稀缺性。目前仅有常熟银行控股的兴福村镇银行和中银富登村镇银行(由中国银行和富金在雄安新区设立),可在全国范围内使用托管行牌照并购。大部分农商行无法复制常熟银行的异地扩张策略。

2019年拿到牌照后,常熟银行也积极推进村镇银行收购兼并工作,截止今年上半年,常熟银行已经控股34家村镇银行。

虽然,特殊的牌照优势,打开了常熟银行异地经营的天花板。但能否实现像常熟本地那样的高经营质量还有待验证。

目前来看,并购来的村镇银行资产质量与常熟本地的资产质量差距较大。上半年,常熟银行常熟本地不良率仅0.65,常熟以外江苏省内并购村镇银行的不良率为0.88%,江苏省外并购村镇银行的不良率为1.17%。

并购村镇银行的资产质量明显低于常熟银行属地水平,在不具备江苏属地优势后,常熟银行未来能否把并购来的村镇银行经营质量提升到常熟本地水平,值得关注。

/ 03 / 中间业务尚需努力

和贷款业务比起来,常熟银行的中间业务还有很大提升空间。

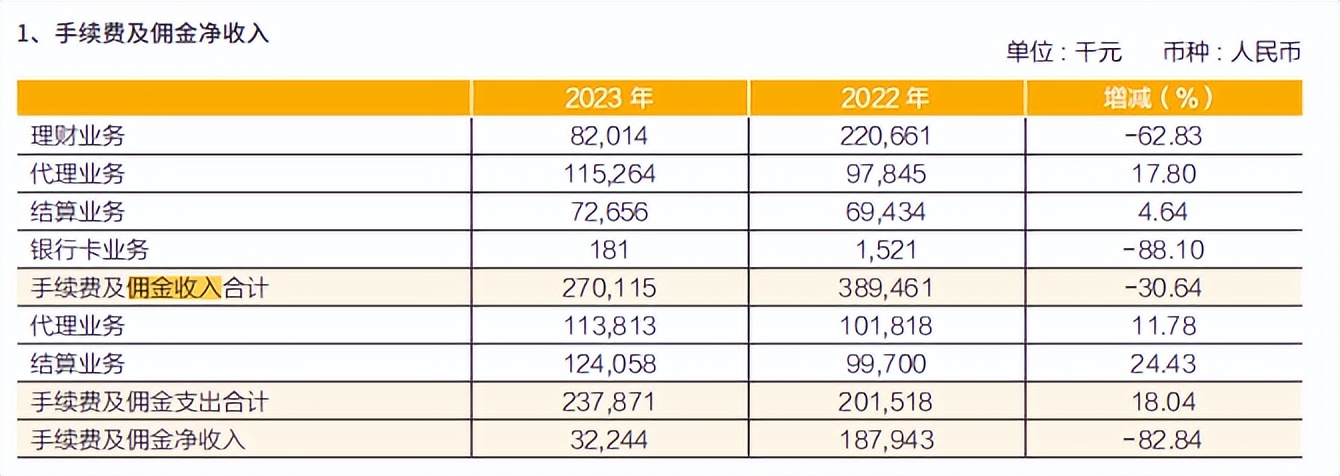

常熟银行中间业务收入占比只有0.4%,和上市银行平均水平(14.1%)、上市农商行平均水平(5.6%)都差距不小。本就弱势的情况下,常熟银行中间业务还在萎缩,2022年、2023年,常熟银行中间业务(手续费及佣金)收入同比下降20.9%、82.8%。

拆分各项业务来看,2023年常熟银行中间业务中理财收入、银行卡业务出现下降,但考虑到,银行卡业务占比占中间收入比重不到1%,让常熟银行中间业务大幅下滑的是理财业务。

常熟银行的理财业务占中间收入比重长期在50%以上,23年理财收入同比下降62%,直接让常熟银行中间业务出现滑坡。

常熟银行在也2023年业绩发布会上说明了中间业务萎缩的原因:“主要是受我行自营理财规模下降,同时理财净值化转型后手续费费率下降导致我行理财收入下降的影响。”

自营理财收入滑坡和常熟银行的理财产品的净值化转型有关,过去几年,常熟银行自营理财产品向非保本、净值型理财产品转型。但转型和自身客群需求有冲突。

常熟银行,聚焦小微、下沉到村的业务模式,决定了其客群理财意识弱,资金相对少。产品净值化转型后,很容易出现用户流失的情况。

不过,长期来看,自营理财产品净值化打破了刚性兑付,减少了银行刚性成本,提高了银行业绩稳定性,是正确的转型方向。如果后续常熟银行能提高产品设计、财富管理能力,其理财业务也有望触底回升。

目前看,常熟银行中间业务也有了起色,上半年,其中间业务净收入实现1929.3万,较去年同期(-121.4万),提升了不少。

如果中间业务能持续好转,常熟银行的故事会更“丰满”。

(来源:读懂财经研究所的财富号 2024-12-26 11:56) [点击查看原文]