港股市场向来对消息面反应灵敏,这一点在云顶新耀身上再次获得验证。

云顶新耀股价12月2日开盘34.9,12月17日收盘50.3,涨幅约50%,如果是从10月初的24-25算,那已经接近翻倍了。而能让投资者信心倍增的,正是连续取得的诸多实际利好。

先是11月底,耐赋康正式纳入国家医保目录;然后是本月初,新一代BTK抑制剂EVER001胶囊取得积极临床结果,伊曲莫德的新药上市许可申请在中国香港获得正式受理,伊曲莫德澳门首方落地;近几日更是喜讯连连,中国国家药品监督管理局正式受理了伊曲莫德的新药上市许可申请,伊曲莫德大湾区内地首张处方落地佛山,耐赋康香港首方开出。

这些连续不断的催化剂,让云顶新耀成为港股18A中的踩准市场节拍的佼佼者。从耐赋康到EVER001再到伊曲莫德,无论商业化还是出海,云顶新耀马力十足。

01

耐赋康纳入医保,

业绩预期和股价双双走高

耐赋康“入保”后刺激云顶新耀股价大涨,反映了市场对药物未来销售前景的乐观预期,以及对药企盈利能力的信心。

国家医保目录的吸引力逐年提升,创新药“入保”后,总体的销售额和销售量在进入医保的次年通常都得到了大幅的提高。一个直观的例子是,随着伏美替尼“入保”后实现以价换量,艾力斯股价随之走出了翻倍行情。

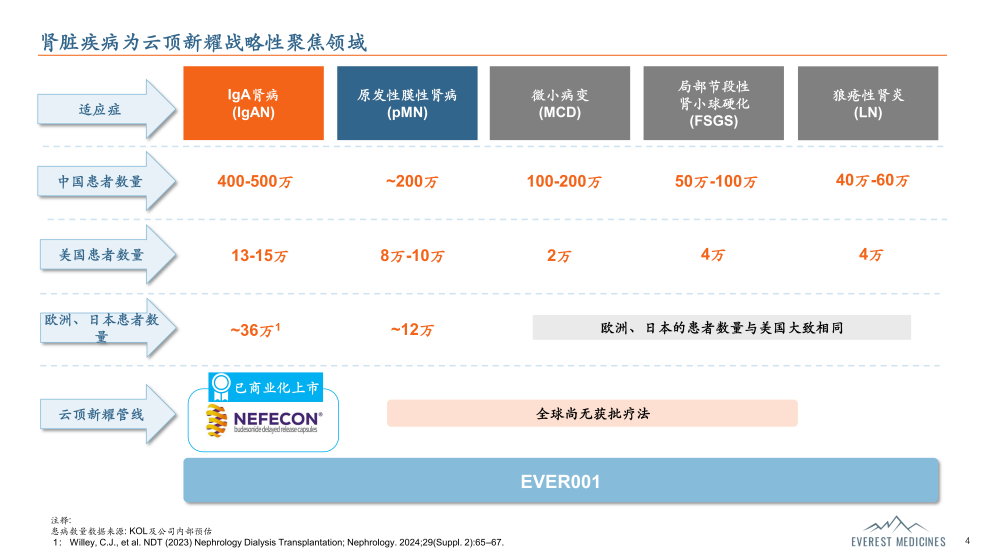

耐赋康作为全球首个且唯一获批上市的IgA肾病对因治疗药物,兼具疗效和安全性,可减少66%的肾功能下降,预估可将疾病进展至透析或肾移植的时间延缓12.8年。其首次参加谈判即成功纳入医保,并享有2年医保独占期,证明了其作为一款填补临床空白、满足患者急需的创新药物的价值。

考虑到医保支付政策对耐赋康这类极具临床价值的创新药倾斜,耐赋康有望以合理价格快速放量,而中国IgA肾病患者高达500万,其中肾穿刺确诊的超过160万。耐赋康国内营收水平将十分可观,兑现50亿元销售峰值是大概率事件。

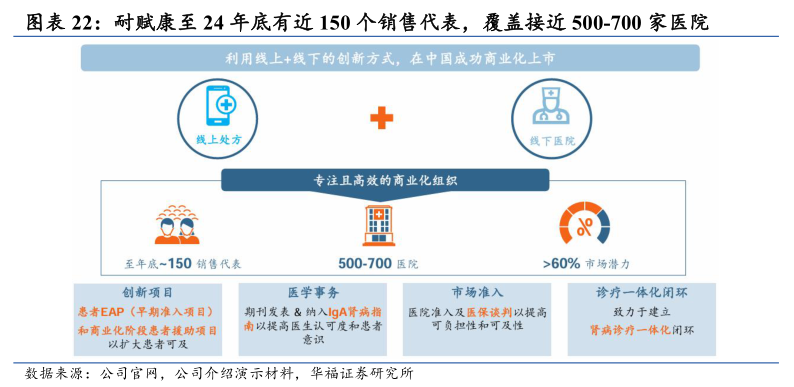

为让耐赋康能以最短时间快速进入全国市场,云顶新耀组建了高效销售团队以覆盖500-700家医院。

耐赋康不仅在国内市场大放异彩,而且相继在中国澳门、中国香港、新加坡、中国台湾与韩国获批。这些地区IgA肾病患者同样不少,尤其台湾被称为“洗肾之都”,肾病患者比例是国内的6倍。由于这些市场的支付能力远高于国内,哪怕仅小几万人使用,也有几十亿的营收潜力。就在最近,香港已开出了首张耐赋康处方。

云顶新耀已经用耐赋康率先抢占了lgA肾病这座“富矿”。而基于耐赋康的一线基石治疗地位,其他药物需要与耐赋康联合用药,是共生而非替代,这意味着长期稳定的增量。随着渗透率提升,云顶新耀业绩预期和投资价值还将不断走高。

02

出海预期高涨,

EVER001启动引擎

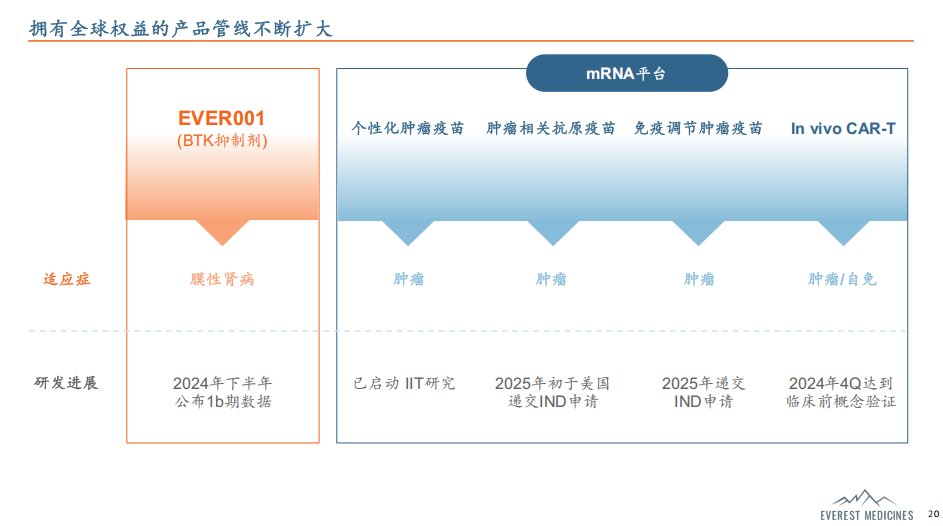

本月,云顶新耀另一款创新药、拥有全球权益的EVER001也迎来了重要的里程碑,其在治疗原发性膜性肾病的1b/2a期临床研究阶段性数据报告中展现出了显著疗效和优异的安全性。

作为一款有效的共价可逆BTK抑制剂,EVER001在保持高效的同时具有高选择性,是一款潜在的同类最佳产品,适用于自身免疫性肾脏疾病。这与目前市场上的BTK抑制剂所开发的方向显著差异化。

根据近日公布的1b/2a期临床研究数据显示,EVER001在总体安全性和耐受性方面表现优异,未观察到其他共价非可逆BTK抑制剂常见的严重不良事件。

从患者人群看,原发性膜性肾病在全球范围内广泛流行,患者数量超过200万,但目前尚未有药物获批治疗,现有的治疗药物(如环磷酰胺、钙调神经磷酸酶抑制剂、CD20单抗)均为超适应症使用,这为EVER001出海提供了莫大的市场机遇。

另外,EVER001还具有多适应症潜力,可以覆盖整个原发性肾小球肾病四种(IgAN、pMN、MCD、FSGS)+继发性狼疮性肾炎,合计全球患者数量超过1,100万人,全球市场潜力可谓相当广阔。

自身免疫性肾病领域已成为MNC巨头的必争之地:前有诺华35亿美元收购Chinook,拿下IgA肾病治疗药物Atrasentan;后有渤健以潜在总额18亿美元收购免疫疗法公司HI-Bio,囊括后者用于治疗pMN、IgAN和狼疮性肾炎等多个适应症的Felzartamab(菲泽妥单抗)。以此参考, EVER001海外BD的机会很大,静候佳音。

03

BigPharma雏形已现

耐赋康和EVER001的连连佳绩,只是云顶新耀全面走上商业化快车道的缩影。BigPharma雏形已现,也是刺激云顶新耀股价大涨的重要推手。

商业化能力的显著提升,是Biotech跃迁至BigPharma的关键标志。耐赋康之外,云顶新耀已经商业化的另一款产品依嘉(依拉环素)的放量预期也很明确,交银国际预测依嘉在授权区域内的销售峰值达15.4亿元。而近期商业化的产品伊曲莫德,作为新一代口服治疗溃疡性结肠炎药物,云顶新耀给出的年销售峰值达20亿元。

后续产品中,抗感染药物头孢吡肟-他尼硼巴坦、EVER001等,都是潜力重磅产品。其中,头孢吡肟-他尼硼巴坦预计2025年上半年提交上市申请,成为第四款商业化产品,交银国际预测其在中国内地市场销售峰值达13.9亿元。

此外,云顶新耀自主研发的首个mRNA肿瘤疫苗管线,预计2025年读出数据,其临床开发进度全球领先,极具合作潜力。

这些因素共同推动了云顶新耀市值的逆势增长,短短两年时间内增长了5倍,今年以来更是以136%的涨幅领涨港股18A板块。

04

结语

基于商业化平台和自主研发平台,云顶新耀应用双引擎战略,已展示出在蓝海治疗领域寻求亚洲领先的潜力,而未来1-3年将是公司价值成长最快的一个发展阶段。

作为一家已经开始展现出BigPharma雏形且有望奔向百亿销售峰值的创新药企,当前总市值仅160亿港元左右,显然还有上升空间。

$云顶新耀-B(HK|01952)$

@东方财富创作小助手 #中国投资者为何爱讲故事不爱算估值?# #A股年前能否重返3400点?# #分析师看好首发经济,掘金机会在哪?# #年底两大会议落地对A股有何影响?#

(来源:药械Talks的财富号 2024-12-19 08:50) [点击查看原文]