相比较美股,A股有明显的牛短熊长特征,炒作气氛浓厚,很大程度上确实是因为缺少长期资金、耐心资金。

我们先看看美国的养老金和股市的情况。

美国目前的养老金结构就是三支柱:

美国养老体系第一支柱指的是强制性的社会保障计划,即公共养老金或社会养老保险,其覆盖范围最广,且是低收入人群的重要保障,类似我国的社保。

第二支柱为雇主发起的养老金计划,是美国养老金体系的核心部分,按照资金付给的方式,可分为DB计划(确定给付型,Defined Benefit)和DC计划(确定缴费型,Defined Contribution),对应的是企业年金。

第三支柱则是个人养老储蓄计划,主要包含个人退休账户,养老金的第三支柱为更多自雇、中小微企业和自由职业者提供了养老保障,对应我们说的个人养老金账户。

截至2023年末,美国养老金资产规模约37.9万亿美元,其中第一、二和三支柱养老金规模占比分别为6.2%、58%和35.8%,二、三支柱占比合计超九成。从目前的趋势看,第三支柱的比例不断扩大。

美国和我们一样,它的养老金计划当初也是遇到了很多难题,比如现收现付制导致的渠口不断扩大,养老金的抗通胀难题,养老金的投资难等等。第一支柱压力越大越大,被迫开始推广第二支柱、第三支柱。

第二支柱是美国养老制度的核心,截至 2023 年末,美国第二支柱DC计划和DB 计划养老金资产合计约22.0万亿美元,占美国三支柱总养老金资产比重约58.0%,其中DB计划、DC计划资产规模分别为11.4万亿美元、10.6万亿美元,占总养老金资产比重分别为30.1%、27.9%。

从投资方式看,DC计划比DB计划更为激进,,DB计划采取分散的组合投资方式,配置公司股权、抵押贷款和债券

的比例居前;DC计划主投共同基金尤其是权益类基金。DC计划目前已经成为第二支柱的主体,DC计划里面的主要部分就是401(K),采取的主要就是税收激励。

目前美国的第三支柱的主要投资也逐步从存款等固收类资产转变为权益类资产。

在美国,养老金成为家庭金融资产中越来越重要的组成部分。截至2023 年末,美国家庭养老金资产规模达到37.9万亿美元,占美国家庭全部金融资产比例为32%。

我们看到,美国的养老金是通过大规模投资股市,把美国人的财富、养老和股市深度绑定,解决了养老金的投资难题,个人的养老难题。但是客观上把美国的股市变为国内经济领域最重要的平台,全国人民的眼睛都盯着股市,股市成为上至总统,下至普通职员,甚至小学生关心的问题,股市必须搞好,搞不好,美国的经济和社会都直接崩溃。

我们去理解为什么美联储要配合股市,为什么特朗普去纽交所敲钟:美股对我而言就是一切,不希望未来出现下跌。

美股对美国不是可搞可不搞,搞好搞坏一个样的边缘事项,而是必须搞,必须搞好的经济大事,社会大事。我们再去理解美国的股市制度建设,对投资者的保护,对财务造假的严厉处罚,是不是就流畅了?

房地产对我们有多重要,股市对美国就有多重要。

除了发达的资本市场,美国的商业保险特别发达,尤其是非常青睐年金险,截至2023年末,年金占美国寿险业务直接保费收入的53%,贡献了超过一半的保费收入。

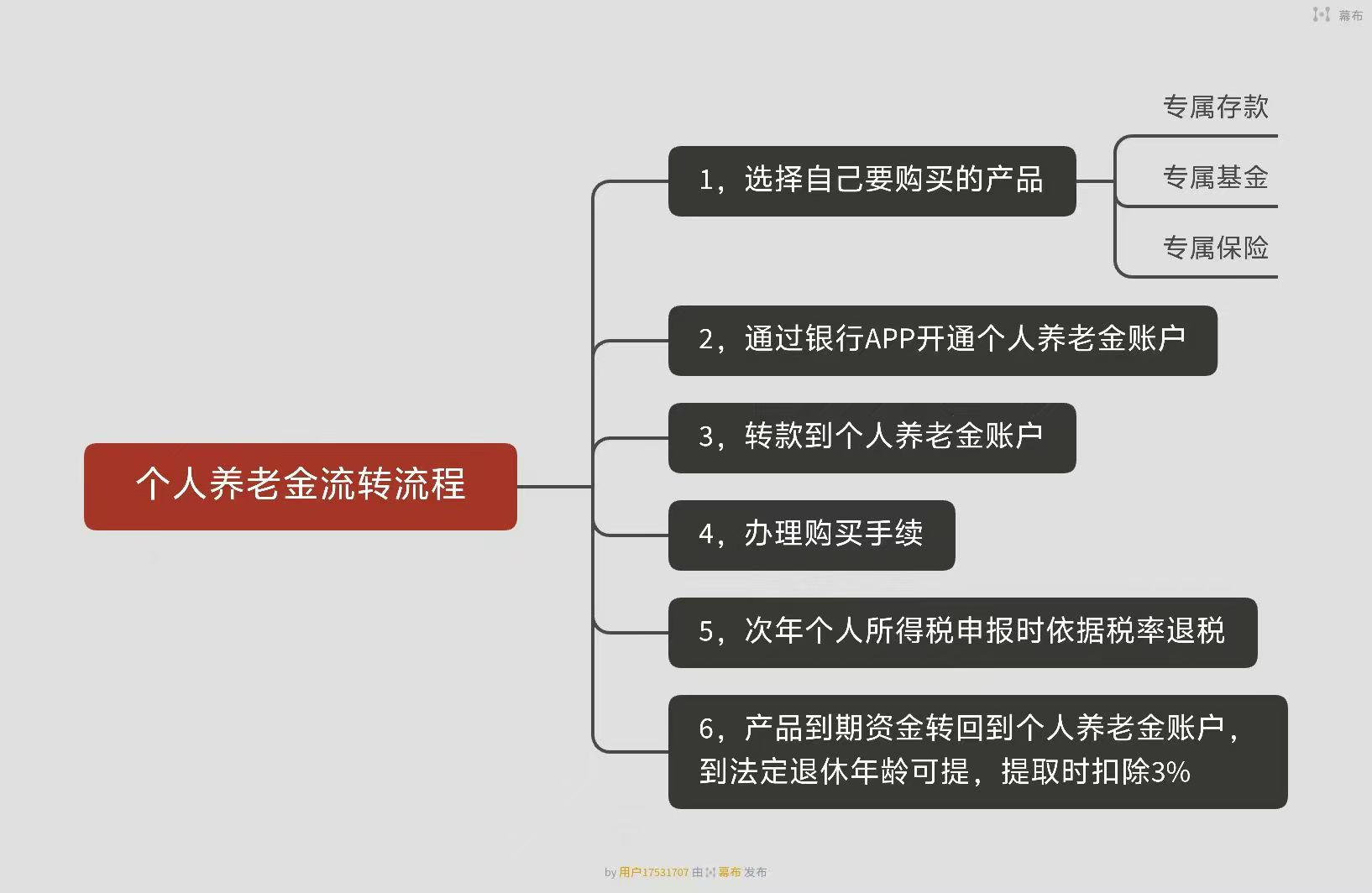

那么,我们现在在个人养老金账户里面引入指数基金,也是一个道理,有能力缴个税的基本上都是全国的精英,现在我把全国精英的个人财富、养老品质和股市深度绑定,那么一方面带来了长期资金和耐心资金,更重要的是从此股市就不再是一个单纯的股权二级市场,而是经济的核心问题,社会和民生的大事。

我们看看这85个指数基金都是什么情况:

总体上看,跟踪各类宽基指数的产品 78 只,跟踪红利指数的产品 7 只,包括沪深 300 指数、中证 A500指数、创业板指数等普通指数基金、指数增强基金、ETF 联结基金。

这些基金里面我喜欢的有中证A50、中证A500、中证红利、中证红利低波、科创板50这五个。

我们在挑产品的时候,一看规模,二看收费,非常简单。

那么问题来了,个人养老金账户买指数基金真的划算吗?

我这里选一个比较笨的指数,沪深300吧。

沪深300指数自2005年4月8日成立以来,截至2024年12月13日,累计涨幅达到303.48%,年化收益率7.57%。

沪深300全收益指数自2005年末以来,截至2024年12月10日,年化收益率为10.08%。

我知道你们现在对美股特别崇拜,毕竟现在是美股的高点,沪深300的低点,没关系,我们就比比标普500和沪深300从2005年4月8日以来的收益率。

沪深300全收益指数和标普500全收益指数自2005年4月8日以来的收益率分别如下:

沪深300全收益指数收益率

年化收益率:10.08%。

总收益率:从2005年末的923点增长至2024年12月10日的5723点。

标普500全收益指数收益率

年化收益率:8.67%。

总收益率:从2005年末的1248点增长至2024年12月10日的6052点。

是不是不可思议?至于为什么沪深300的收益率可以打败标普500,我们有机会再说。(其实之前已经反复讲过了,资产的盈利质量很重要,价格也很重要)

如果小张今年30,年收入过百万,现在拿出来1.2万放在个人养老金账户,马上就可以避税5400元,收益率45%,然后投资中证红利低波指数基金,安心持有30年。

中证红利低波100全收益指数自基日(2005年12月30日)以来至2024年11月15日,年化收益率为18.08%”。这意味着,自该指数成立以来,投资者若持有该指数,平均每年可以预期获得18.08%的回报率。

我们就算10%的收益率吧,现在建立模型:小张在30岁的时候投资12000元,马上获取收益5400元,然后这17540元开始按照10%的收益率递增,请问当小张60岁的时候,以12000元为基数,年化收益率多少?本息和是多少?

1. 首先分析初始投资和收益情况:

- 小张初始投资12000元,马上获取收益5400元,此时本金变为12000 + 5400=17400元(这里假设你数据中17540元是笔误,按照计算逻辑应该是17400元,如果不是笔误,后续计算可根据正确数据调整)。

- 从30岁到60岁,投资时间n = 60 - 30=30年。

- 这17400元按照10\%的收益率递增。

2. 计算本息和:

- 根据复利终值公式F = P(1 + r)^{n},其中P是本金,r是年利率,n是年数。

- 这里P = 17400元,r=0.1,n = 30。

- 则F=17400\times(1 + 0.1)^{30}

- 先计算(1 + 0.1)^{30},1.1^{30}\approx17.4494。

- 所以F = 17400\times17.4494\approx303619.56元。

3. 计算年化收益率:

- 设年化收益率为x。

- 初始投资12000元,经过30年变为303619.56元。

- 根据复利终值公式303619.56=12000\times(1 + x)^{30}。

- 则(1 + x)^{30}=\frac{303619.56}{12000}\approx25.3016。

- 对(1 + x)^{30}=25.3016两边取30次方根,1 + x = 25.3016^{\frac{1}{30}}。

- 计算25.3016^{\frac{1}{30}}\approx1.10,所以x=0.10即10\%。

综上所述,年化收益率是10\%,本息和是303619.56元。

这样的投资,你要不要做?

(来源:贫民窟的大富翁的财富号 2024-12-13 16:03) [点击查看原文]