在全球股市的激烈竞争中,特斯拉(TSLA)无疑是近年来最耀眼的明星之一。今天特斯拉股价创下三年的新高,达到了424.77美元,突破了2021年11月创下的409.97美元的纪录。这一突破不仅是市场对特斯拉技术创新与市场地位的认可,也让公司成为美国市值第八大的企业。

更为引人注目的是,特斯拉目前是市值第八的美股公司,如果继续上涨15%,其市值将超过Meta Platforms(META),跃升至市值排行榜的第七位。这一潜在的突破,意味着特斯拉正朝着更加辉煌的未来迈进。

与此同时,特斯拉首席执行官埃隆·马斯克的个人财富也突破了4000亿美元,成为历史上首位净资产超过这一数额的商业领袖。

人们对特斯拉的强烈看涨情绪,其实与一个重要观点密切相关:随着特朗普政府可能出台更加友好的政策,特斯拉有望在未来两年内大幅扩展其自动驾驶出租车车队,这为特斯拉提供了一个强大的增长催化剂。我们也不要忘记,TSLA 并不是一个纯粹的汽车制造商。能源领域和公司的人工智能努力都有着强劲的积极发展。

虽然股价突破新高导致上行潜力不如 9 月份那么大,但估值分析表明,TSLA 的估值仍然具有吸引力。我相信下面的这些理由都足以支撑“强力买入”建议。

基本面分析

我认为明年最发热的催化剂之一是预计发布的新车型——经济型 Model Q。它是一款税后抵免额价格低于三万美元的新车,而且还不能低估其向这一价格区间扩张的潜力。

凭借其高性价比,它有潜力迅速吸引大量消费者,特别是在中低端市场。这款车型的发布不仅可能会提升特斯拉的市场份额,还能进一步扩大其在全球范围内的覆盖面,尤其是与丰田卡罗拉等畅销车型竞争时。

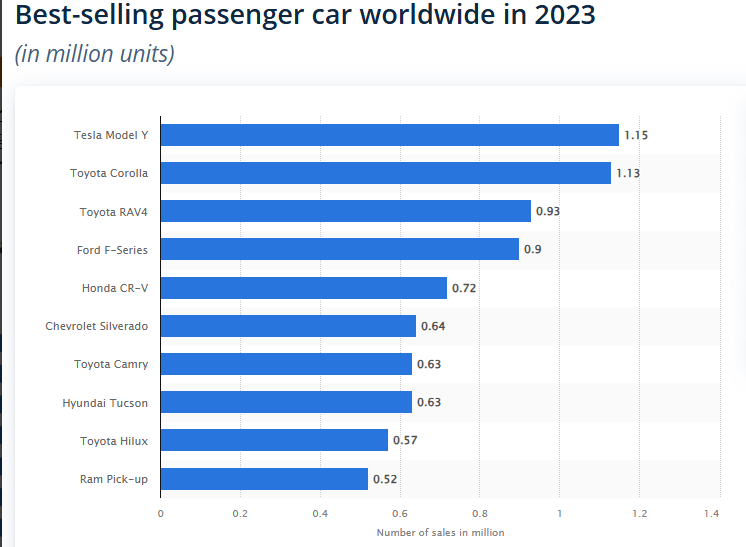

不要以为这点还做不到,把我们的目光投向Model Y 。特斯拉的Model Y已经证明了其与丰田卡罗拉竞争的能力,而更便宜的特斯拉车型,也就是即将推出的Model Q,非常有可能再夺走丰田在全球市场中的一部分份额。

如图所示,Model Y已成为2023年全球最畅销的乘用车。这一成就意义重大,因为Model Y的生产仅始于2020年,这使得其迅速获得市场认可,展现出强大的竞争力。基于此我们不理解到,Model Q将有相当大的潜力,凭借其针对预算有限的消费者群体的定价策略,在未来几年内成为全球最畅销的车型之一。

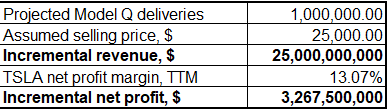

如果特斯拉能够像提升Model Y产量那样,快速提高Model Q的生产规模,那么这款车型将成为公司利润的重要来源。假设特斯拉能够在未来几年内交付100万辆Model Q,这将带来约33亿美元的增量净收入。考虑到特斯拉的TTM净收入已达到127亿美元,这意味着Model Q有可能在未来几年内推动公司整体利润增长超过20%。

当然,除了Model Q在低价市场的潜力外,特斯拉在其他领域的扩展也让我们对未来充满信心。

例如,特斯拉成功杀进了福特长期占据主导地位的皮卡市场,并且取得了令人瞩目的成绩。尽管Cybertruck是款新车型,但它已经在2024年第三季度的美国电动皮卡销量中位列第三。在该季度,特斯拉已经交付了约17,000辆Cybertruck,超越了所有主要竞争对手,包括福特的F-150 Lightning、Rivian的R1T以及雪佛兰的Silverado EV。

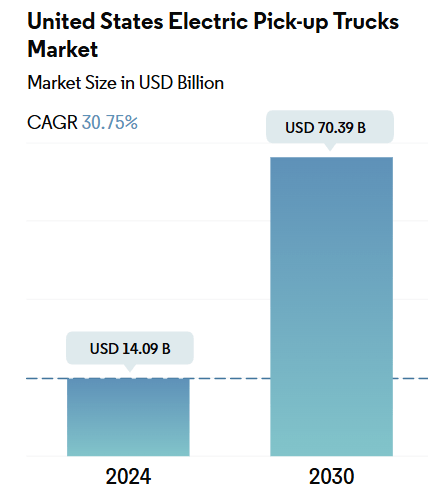

对于特斯拉的投资者来说,这是一个极其利好的信号,因为巩固其在电动汽车皮卡销售领域的领先地位肯定会带来长期利益,毕竟预计到 2030 年,该行业的复合年增长率将达到 30.75%,而Cybertruck 也无疑将成为特斯拉在这片新兴 “蓝海” 中,乘风破浪的旗舰战舰,引领特斯拉开拓更为广阔的市场疆域。

能源部门

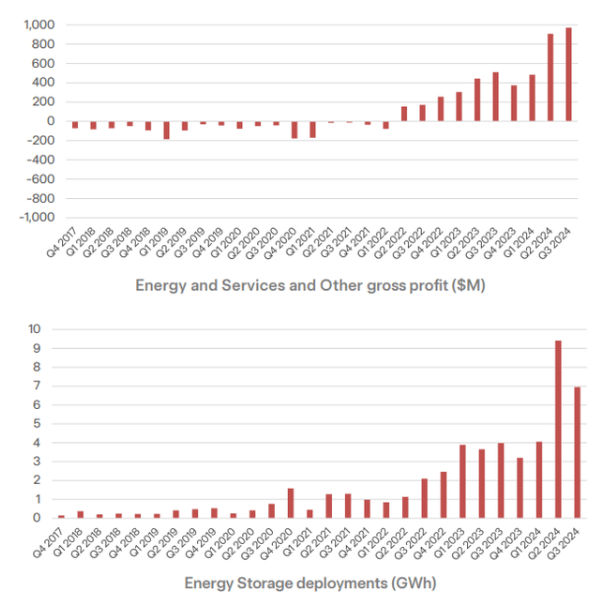

特斯拉的能源部门其实是一个充满潜力,却常被投资者们忽视的领域。

公司提供的能源生产和存储解决方案(包括太阳能电池板、太阳能屋顶和Powerwall)在住宅和商业市场中正变得越来越受欢迎。而且根据特斯拉最新的第三季度财报,其位于上海的超级工厂计划在2025年第一季度开始出货Megapacks,这将为公司带来一条新的、更稳定的收入增长来源。

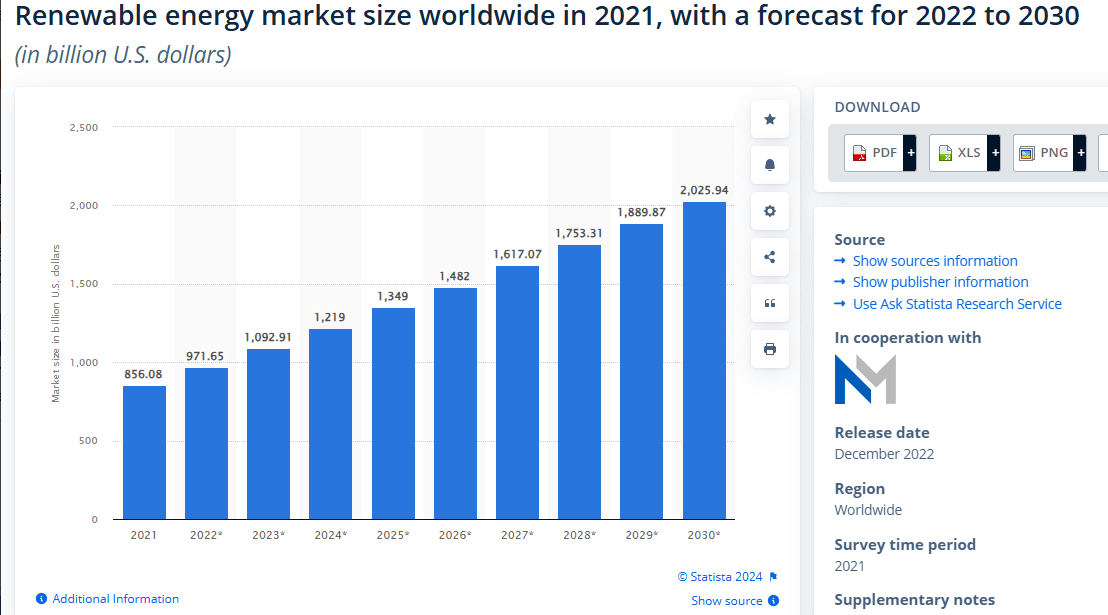

所以,虽然可再生能源的行业相对年轻,短期内可能会有一定的波动,但从长期来看,这一领域的前景还是十分乐观的。数据显示,从2024年至2030年,可再生能源市场的价值预计将翻一番,这无疑是给特斯拉未来增长吹了东风。

虽然能源部门的业务规模目前相较汽车业务仍较小,但它已经实现了盈利,且毛利润呈现出显著的增长趋势。随着特斯拉在能源领域的销售量进一步扩大,其盈利能力有望继续提升,为股东创造更多的价值。

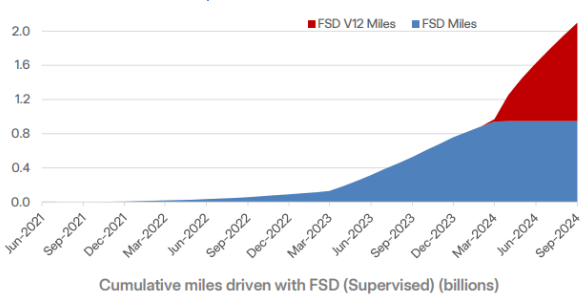

FSD继续发展

最后来看一下马斯克一直投资的 FSD 进展如何,自动驾驶的FSD功能(Full Self-Driving)一直是特斯拉技术战略的核心之一,对此看好毋庸置疑。

目前,公司已经推出了全新的FSD V13.2版本,正在由一组用户进行测试。随着FSD累计行驶里程数呈指数级增长,其算法正不断优化,相信特斯拉将在未来为客户提供安全先进的自动驾驶体验。

更重要的是,行业的顺风效应也将持续助力这一领域的发展——据预测,未来十年全球自动驾驶市场的复合年增长率将达到33%。

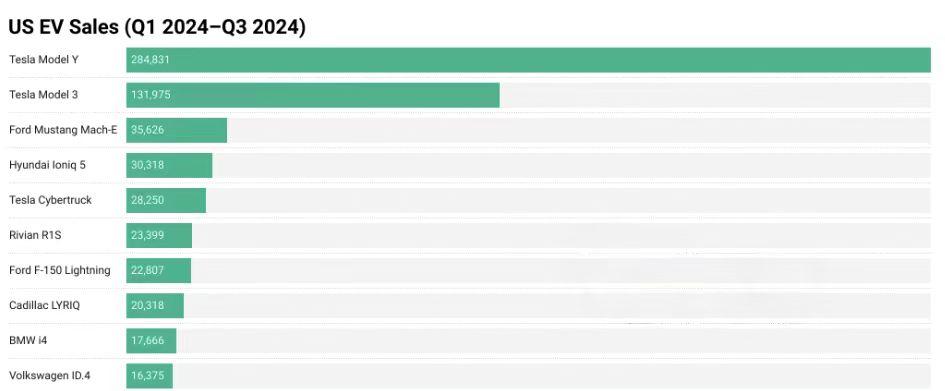

与此同时,特斯拉的Model 3和Model Y作为公司目前的核心产品,已经成为名副其实的“摇钱树”。尽管它们仍是相对年轻的车型,但市场表现却极其亮眼。在2023年前九个月中,这两款车型稳居美国最畅销电动汽车榜首,其销量远远领先于排名第二和第三的竞争对手。

这种优势地位不仅巩固了特斯拉在美国市场的领先地位,也让公司在全球电动汽车市场中占据了17.5%的份额,成为销售纯电动汽车的行业领军者。然而,面对特斯拉股价创下新高的现状,很多投资者可能会觉得现在入场的风险偏高。在这种情况下,保持关注、等待更好的买入机会可能是更明智的选择。

估值分析

综上所述,因为特斯拉涉足了多个高速增长的行业,这不仅保证了非凡的增长潜力,同时也解释了市场为何愿意给予其高估值。作为电动汽车领域的领军企业,特斯拉凭借强大的执行力和技术创新能力,有望兑现其大胆的增长承诺。正因如此,特斯拉的估值始终充满增长导向。

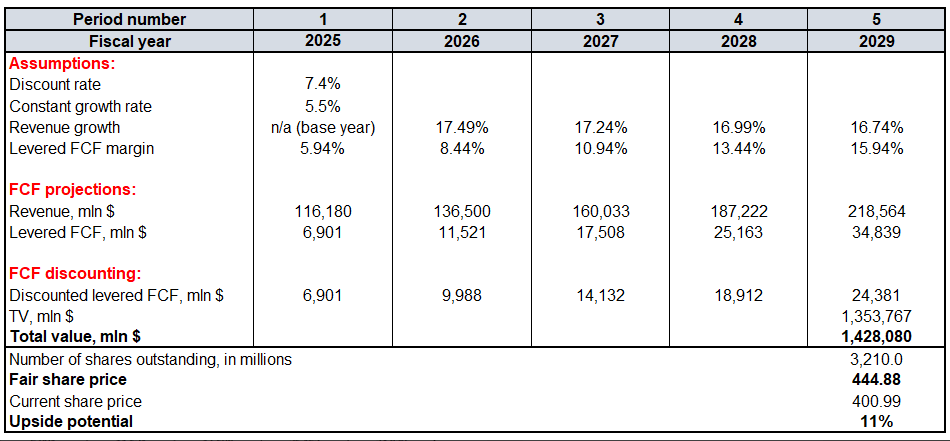

在评估特斯拉的价值时,贴现现金流(DCF)模型是一种更适合的方法。

根据计算,特斯拉的加权平均资本成本(WACC)为7.4%。2025年至2026年的收入预测基于超过30位华尔街分析师的共识,这为模型提供了较为可靠的基础。在2026年之后,我预测特斯拉的收入增长将逐步放缓,每年减速约25个基点。

同时,参考过去五年的数据,特斯拉的自由现金流(FCF)利润率平均值为5.94%。由于特斯拉在扩展业务时拥有极强的盈利能力,我预计这一利润率将在2025年至2029年间每年增加250个基点。

尽管未来的持续增长率为5.5%,这一数字看似大胆,但苹果和微软等行业巨头已经证明,保持长期高增长并非不可能。以特斯拉当前的增长动力和市场地位来看,这一预测具有现实依据。据S A的数据显示,特斯拉的流通股数量为32亿股。

基于这些假设和DCF模型的分析,特斯拉的合理股价估计为445美元。尽管股价在过去几周经历了强劲上涨,但与这一估值相比,仍存在约11%的折价。对于一家在多个高速增长领域拥有深远影响力,并牢牢占据电动汽车市场主导地位的公司来说,这种折价无疑是一个吸引投资者的“黄金买入机会”。

此外,投资者还应意识到,市场上的“错失恐惧症”(FOMO效应)可能推动股价超出合理估值水平,从而进一步拉升特斯拉的投资价值。

风险因素

再宏伟的史诗也不会是一帆风顺。美国当前的经济状况表现虽然较为强劲,但货币政策的紧缩对特斯拉构成了一定挑战。

美联储主席杰罗姆·鲍威尔最近表示,美联储在未来的降息决策上可能会采取更加谨慎的态度。在高利率环境下,消费者在购买高价商品时往往更加保守,而美国的大多数汽车交易通常通过租赁或贷款完成。

因此,高利率对新车需求,特别是像特斯拉这样价格相对较高的车型,会带来一定的抑制作用。作为美国电动车市场的领导者,特斯拉也难免会受到这一环境的影响。不过,这种压力可能是暂时性的,随着利率逐步回落,新车需求有望恢复增长。

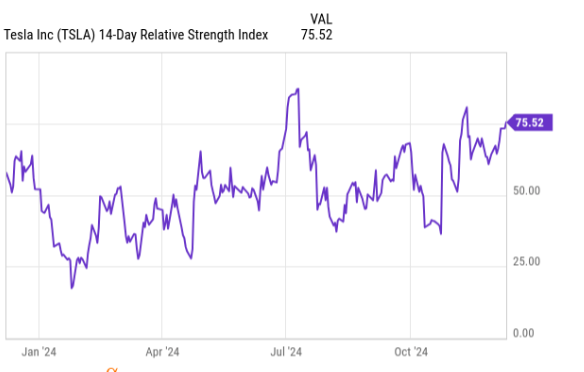

此外,从技术指标来看,特斯拉的相对强弱指数(RSI)已经达到75,表明其股价处于超买状态。在股价短期内大幅上涨的情况下,往往伴随较高的回调风险。

尽管特斯拉的基本面强劲,且拥有多项积极的增长催化剂,但这并不意味着短期内股价必然进一步上涨。投资者需要警惕市场情绪带来的波动,合理评估投资风险。

总的来说,特斯拉在电动汽车市场的长期增长潜力不容忽视,其多元化的布局为未来的可持续发展提供了坚实基础。在当前估值水平下,特斯拉依然是一个值得关注的长期投资标的,尤其是对于看好新能源和自动驾驶行业的投资者而言。不过最近股价刚突破新高,现在可能不是一个很好的入场时机,理性投资者应综合考虑其潜在的上行空间与短期风险,以制定适合自身的投资策略。

(来源:BiyaPay的财富号 2024-12-12 15:34) [点击查看原文]